生物制药行业卖水人,市占率国内第一,行业内第一家上市公司,过去3年营收复合增速超70%

投资亮点

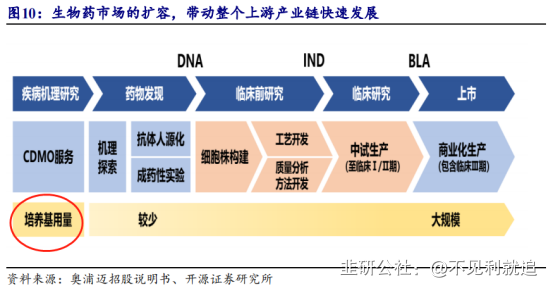

1培养基为生物制品制备和生产的关键原材料,其下游生物制药行业快速增长,目前培养基国产化率不足30%,国产替代空间大

2公司培养基产品已媲美进口,下游客户持续扩容叠加产能扩张,公司培养基业务有望持续高增长

3战略布局CDMO业务,促进培养基和CDMO双向转化,随着公司产能建设、项目积累、口碑提升,CDMO与培养基业务有望一同驱动公司业绩保持高增长

奥浦迈最新观点:

开源证券分析师蔡明子认为,公司为培养基行业第一家上市公司,具有稀缺性。公司战略布局CDMO业务,促进培养基和CDMO双向转化,发展迈入快车道。

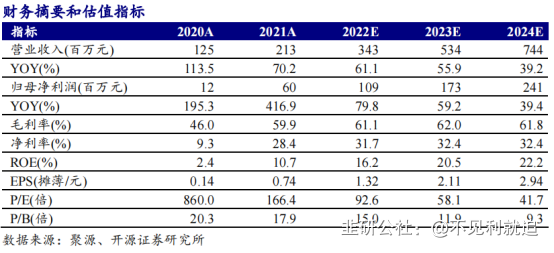

蔡明子预计2022-2024年公司归母净利润分别为1.09/1.73/2.41亿元,对应EPS为1.32/2.11/2.94元,当前股价对应PE为92.6/58.1/41.7倍。

一、培养基下游需求持续增长,国产替代空间广阔

培养基为生物制品制备和生产的关键原材料,约占全球生物制药耗材市场规模的35%。

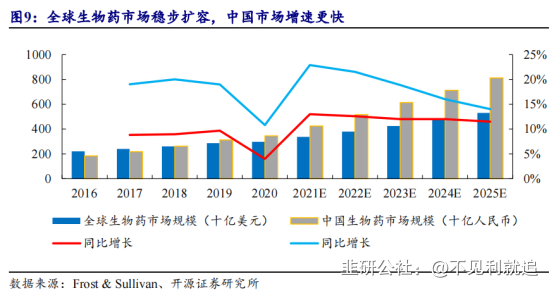

培养基下游赛道快速增长,拉动需求持续提升。全球生物药市场稳步扩容(预计2025年达到5301亿美元,未来5年CAGR为12.2%),中国市场增速更快(预计2025年中国生物药市场达到8116亿元,未来5年CAGR为18.6%)。

据Frost&Sullivan数据,2020年全球培养基市场规模达到17亿美元,预计2025年将达到27亿美元,五年复合增速为9.2%,国内增长更快。

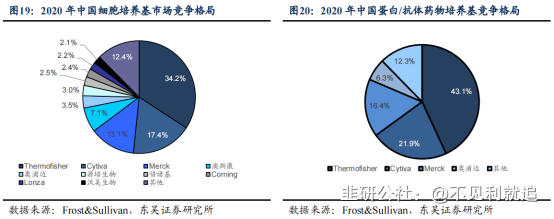

由于壁垒较高,目前市场主要为国际巨头垄断,国产化率仅为30%左右。

东吴证券分析师朱国广认为,随着国内培养基质量不断提升,叠加医保控费(国产培养基具备高性价比)、新冠疫情(为国内企业提供难得进入供应链契机)等催化因素,培养基的国产替代机会大。

二、奥浦迈产品媲美进口,下游放量未来可期

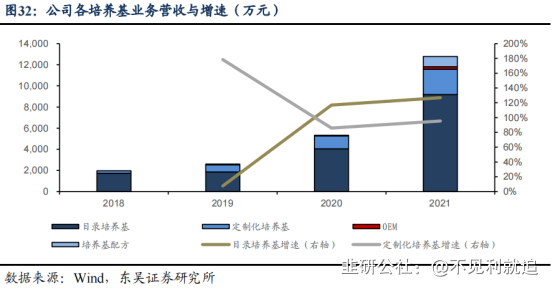

奥浦迈专注于蛋白抗体药物培养基,品类较为丰富,同时产品质量优异,已可得到媲美进口品牌的细胞密度/活率与抗体表达量,因而公司培养基业务保持高速增长,2019-2021年CAGR达86.5%。

东吴证券分析师朱国广认为公司下游有望持续放量,主要原因为:

(1)核心客户黏性较强,客户群体不断扩大;

(2)公司下游客户管线丰富,随着项目管线向后推进,培养基用量将有数十倍放大,大额采购的客户数量持续增加,有望不断提振业绩;

(3)公司现有产能充足,足以支撑业绩高增长。

三、CDMO/培养基相互转化,铸就第二成长曲线

公司战略布局CDMO业务,该布局可以提供更多把自主开发的培养基应用到客户的药物开发流程中的机会,促进培养基和CDMO双向转化。

通过中山康方、国药集团等合作案例,公司CDMO与培养基业务相互转化得到充分验证。

朱国广认为随着公司产能建设、项目积累、口碑提升,CDMO与培养基业务有望一同驱动公司业绩保持高增长。

研报来源:开源证券、东吴证券

免责声明:本产品仅供您参考学习,不构成任何投资建议。投资者应自主作出投资决策,自担风险。市场有风险,投资需谨慎。