外销占比超9成的宠物用品出口商,自建品牌发力内销市场,核心原材料自供比例维持高位

投资亮点

1公司主要以ODM/OEM模式向海外出口宠物一次性卫生用品产品,目前外销业务比重超九成,宠物卫生用品收入占比约95%

22021年全球宠物用品规模约448亿美元,零售额年增速约7%,主要需求国为欧美

3公司作为全球宠物一次性用品行业龙头企业,在客户绑定、产品研发、产能规模、成本方面具备领先优势

依依股份最新观点:

信达证券分析师李宏鹏认为,公司为宠物卫生用品领域制造龙头,卡位优质赛道,具备多方面领先优势。

未来,公司成长驱动为:

1)外销随老客户增长、新客户扩展、产能有序释放持续增长,内销依托自主品牌及ODM/OEM客户开拓逐步贡献增量。

2)产品刚需属性强,成本传导较顺畅,随着提价逐步执行,盈利端有望持续修复。

预计2022年公司归母净利润为1.42亿元,目前(2022/9/15)股价对应22年PE为25X,首次覆盖给予“买入”评级。

一、国内宠物护理领域第一股

公司主要以ODM/OEM模式向海外出口宠物一次性卫生用品产品,目前外销业务比重超九成,核心产品为宠物垫,主要客户包括美国、日本等国大型商场、宠物专营店与电商。

2021年三大产品宠物卫生用品、个人卫生用品与无纺布收入占比分别约95%、2%、3%,外销、内销占比分别为95%、5%。

公司主要产品示意图与2021年收入占比情况

2017-2021年公司营业收入CAGR为15.22%,2017-2021年公司归母净利润CAGR为56.37%,1H22盈利修复。

二、宠物用品行业:兼具成长性与刚需性的优质赛道

2021年全球宠物用品规模约448亿美元,零售额年增速约7%,主要需求国为欧美,2021年美国、西欧、中国的宠物用品零售额占比分别为47%、20%、10%。

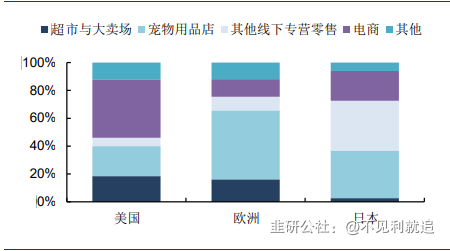

发达国家宠物用品市场成熟,销售渠道集中度较高,以大型商超、电商与专营店为主。

美国、欧洲与日本宠物用品销售渠道分布

我国为全球增长最快的宠物用品消费市场之一,机构预计未来行业CAGR达12.6%。

2020年我国家庭平均宠物数量为0.39只,即家庭宠物渗透率约达39%,对比美国、欧洲分别约70%、50%的渗透率仍有一定的提升空间。

三、内外销并进,客户+产能+效率优势领先

公司作为全球宠物一次性用品行业龙头企业,在客户绑定、产品研发、产能规模、成本方面具备领先优势。

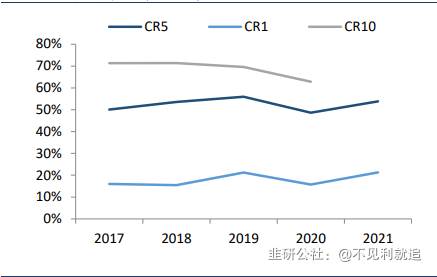

国外主要采用ODM/OEM模式向大型宠物用品品牌运营商、商超和电商平台销售产品,2017-2021年公司前五名客户占比分别为50%、54%、56%、49%、54%保持基本稳定。

公司大客户销售占比情况

国内宠物一次性卫生护理用品市场起步较晚,公司以自有品牌“乐事宠(HUSHPET)”销售宠物尿垫、宠物尿裤、宠物清洁袋,主要通过经销商、京东自营、天猫、抖音等进行销售。

公司主营成本结构中,直接材料占比超八成,子公司高洁有限生产的无纺布是公司主要原材料之一,2017-2020年公司无纺布自用率维持在55%左右。

研报来源:信达证券

免责声明:本产品仅供您参考学习,不构成任何投资建议。投资者应自主作出投资决策,自担风险。市场有风险,投资需谨慎。