市占率国内第一,后疫情时代受益者,打通产业链上下游,开启第二增长曲线

投资亮点

1居民可支配收入的提升消将增加精神文化消费需求,从而带动线下娱乐场所的繁荣,游戏游艺设备行业则有望受益

2对标海外市场,中国集换式卡牌市场前景广阔,IP属性为卡牌带来更高的热度和收藏价值,公司拥有宝可梦、奥特曼等头部大IP的游戏机卡牌授权,动漫IP衍生品业务变现可期

3布局运营端可提升公司营收增长潜力,还有助于公司提升研发效率

华立科技最新观点:

广发证券分析师旷实认为,华立科技是国内游艺设备龙头,打造游戏游艺产业链闭环,动漫IP衍生产品持续放量,有望成为公司营收第二增长极。

旷实预计公司2022-2024年整体营收分别为6.98、9.39、11.52亿元,归母净利分别为0.21、1.00、1.42亿元,给予华立科技23年40X PE,对应公司的合理总价值39.91亿元,对应合理价值35.37元/股,给予“买入”评级。

一、供需两端齐发力,游艺市场前景广阔

需求端:2021年,我国人均可支配收入达到35128元,随着消费结构不断优化升级,居民的精神文化消费需求增加。

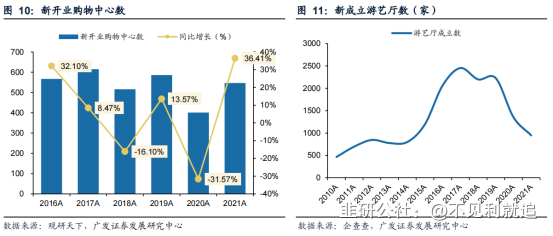

居民对娱乐消费的需求带动了线下娱乐场所的繁荣。

游戏游艺设备的营收与线下室内外游乐场所的运营有直接关系,商业综合体的转型升级带来游戏游艺设备市场空间。

供给端:市场规模持续增长,广东省产业集群。2021年,广东省游戏游艺设备营收规模达103.7亿元,同比提升8%,占全国总规模的98.6%。

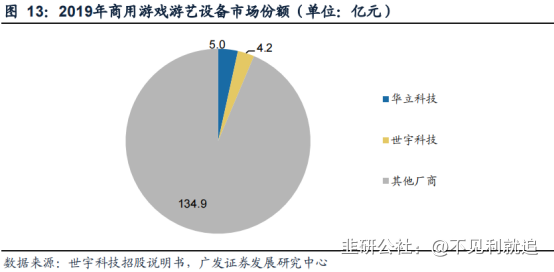

游戏游艺设备常规产品技术门槛不高,市场同质化竞争激烈。华立科技聚焦优势品类模拟机的研发发行,渠道优势和独家IP链条优势显著,技术创新进一步巩固竞争壁垒,成为国内龙头游戏游艺设备发行平台,2019年市占率约3%,潜力巨大。

二、集换式卡牌国内仍是蓝海市场,IP影响力加成是关键驱动力

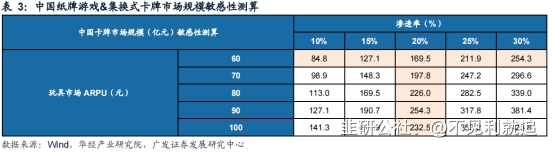

对标海外市场,无论从集换式卡牌渗透率还是人均消费来看,中国集换式卡牌市场都是一个前景十分广阔的蓝海市场。

集换式卡牌类盲盒的逻辑吸引用户复购。IP属性为卡牌带来更高的热度和收藏价值。

华立科技的卡片与游艺设备深度绑定,并拥有宝可梦、奥特曼等头部大IP的游戏机卡牌授权,动漫IP衍生品业务变现可期。22年初公司开始投放《我的世界》,预计将接棒宝可梦成为动漫IP衍生品业务的主力产品,推动公司营收疫后快速修复。

三、拓展运营服务提升业绩增长潜力

公司与上下游合作关系稳固,持续拓展设备合作运营和游乐场运营服务,打造“研发+销售+运营”闭环。

东吴证券分析师张良卫认为,对标日本,布局运营端可提升公司营收增长潜力,还有助于公司提升研发效率,推进设备更新迭代,拉动设备销售。

研报来源:广发证券、东吴证券

免责声明:本产品仅供您参考学习,不构成任何投资建议。投资者应自主作出投资决策,自担风险。市场有风险,投资需谨慎。