绿康生化-摸彩票的股转和拍估值探讨

admin2022-09-22 21:00:02131

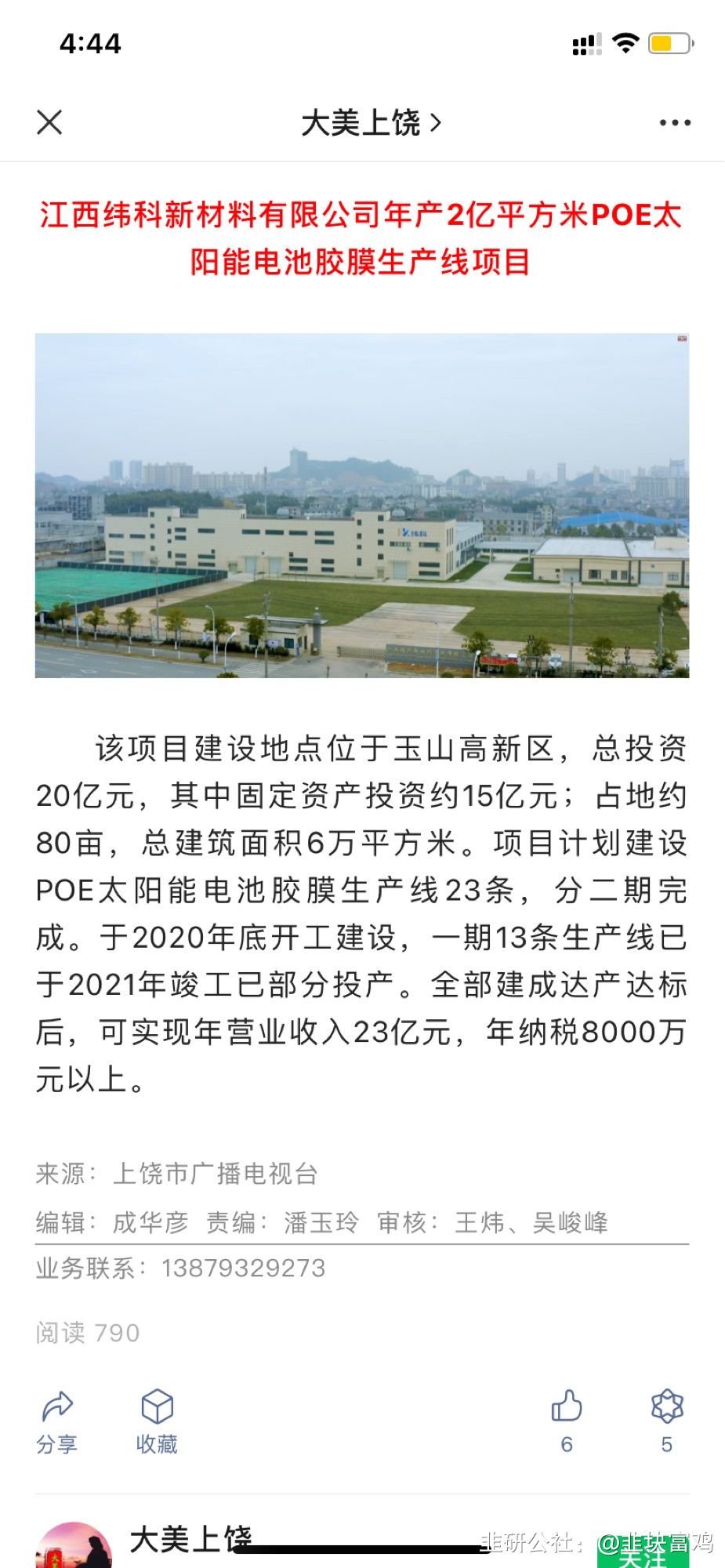

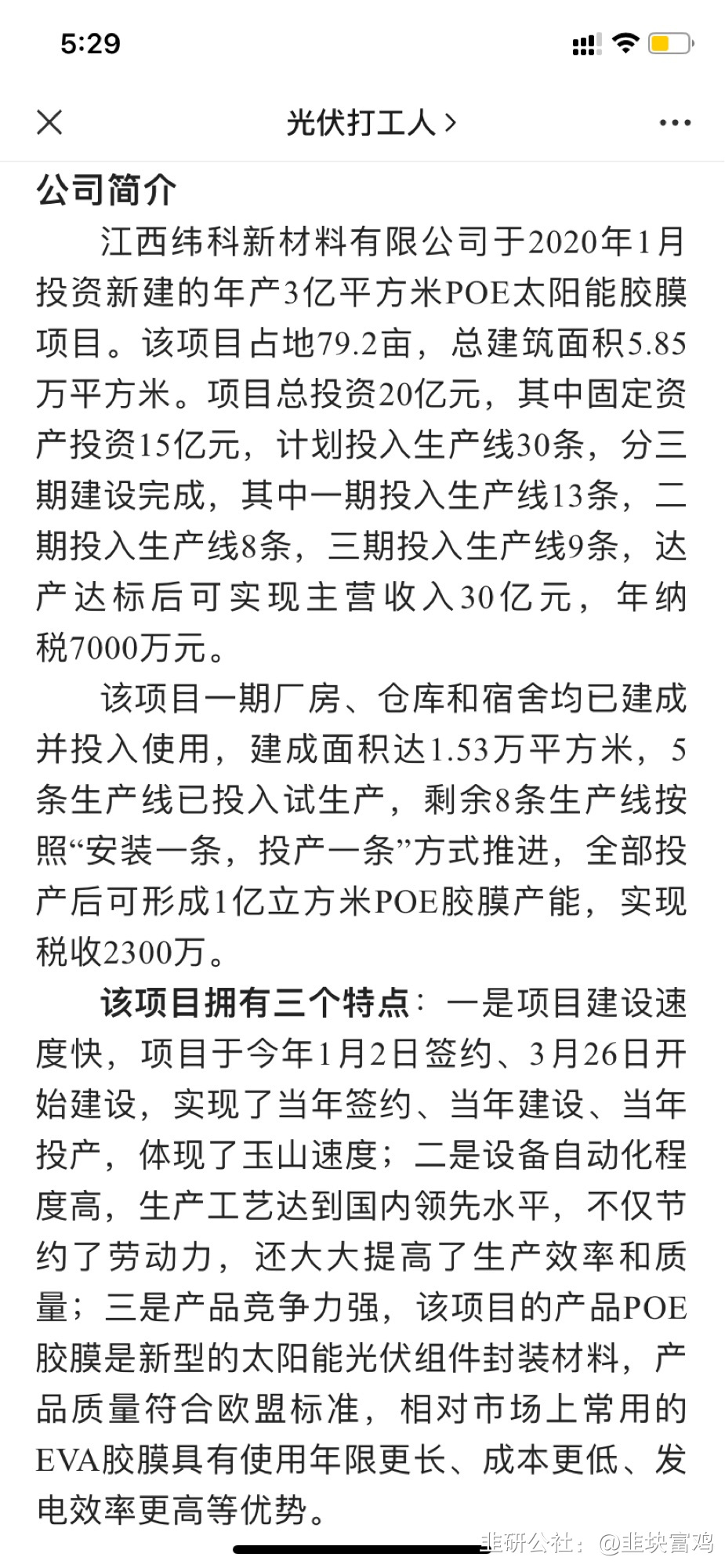

绿康的股权转让是明牌,后续估值怎么拍,按福斯特的中报测算,25%左右的毛利(按poe比eva高20-30%来算),公司给到30条产线的目标,22年2月完工产线13条,收入目标30亿,7.5亿经营利润,股权转让不涉及增发,隐藏buff是晶科入股占10%。纬科和晶科都在上饶,晶科在topcon先发优势,感觉双方协同性比较在线。胶膜格局来看,小市值品种弹性比较强,今年鹿山新材、海优新材、上海天洋显著有趋势行情,福斯特则是连跌一年,估值不好拍,按最保守的福斯特30倍去给,远期7.5亿利润,220亿市值?

绿康的股权转让是明牌,后续估值怎么拍,按福斯特的中报测算,25%左右的毛利(按poe比eva高20-30%来算),公司给到30条产线的目标,22年2月完工产线13条,收入目标30亿,7.5亿经营利润,股权转让不涉及增发,隐藏buff是晶科入股占10%。纬科和晶科都在上饶,晶科在topcon先发优势,感觉双方协同性比较在线。胶膜格局来看,小市值品种弹性比较强,今年鹿山新材、海优新材、上海天洋显著有趋势行情,福斯特则是连跌一年,估值不好拍,按最保守的福斯特30倍去给,远期7.5亿利润,220亿市值? 风险角度:1、方案目前被暂停,但是暂停才有前面的反手跌停,现在有预期在,市场炒作很多人觉得还是庄股认知,但是董事会、高管已经接连离任,继续推进概率比较大,个人认为是一个比较好的摸彩票标的,方案重新调整出来这段空窗期,公司内部董事会、高管调整的消息显著是正向刺激股价的。2、关于网络质疑的业绩亏损问题,个人认为是产能爬坡期和摊销问题,从营收可以看得出来,今年1-4已经完成去年全年收入了,建设期亏损是挺正常,但是因为跨界光伏既热门又敏感,难免会有一些节奏

风险角度:1、方案目前被暂停,但是暂停才有前面的反手跌停,现在有预期在,市场炒作很多人觉得还是庄股认知,但是董事会、高管已经接连离任,继续推进概率比较大,个人认为是一个比较好的摸彩票标的,方案重新调整出来这段空窗期,公司内部董事会、高管调整的消息显著是正向刺激股价的。2、关于网络质疑的业绩亏损问题,个人认为是产能爬坡期和摊销问题,从营收可以看得出来,今年1-4已经完成去年全年收入了,建设期亏损是挺正常,但是因为跨界光伏既热门又敏感,难免会有一些节奏 。总结:按照投产(13/30)给全估值,规划给(17/30)给6折估值,行业龙头给最低估值(30倍)、保守假设下打8折(考虑方案不确定性、市场估值下行),毛拍个140亿估值(计算器自己按)。利益相关:躺了一阵子了且今天涨停,有些人觉得是黑庄,理性讨论勿喷,自己把握

。总结:按照投产(13/30)给全估值,规划给(17/30)给6折估值,行业龙头给最低估值(30倍)、保守假设下打8折(考虑方案不确定性、市场估值下行),毛拍个140亿估值(计算器自己按)。利益相关:躺了一阵子了且今天涨停,有些人觉得是黑庄,理性讨论勿喷,自己把握 S绿康生化(sz002868)S S福斯特(sh603806)S S鹿山新材(sh603051)S S亿晶光电(sh600537)S

S绿康生化(sz002868)S S福斯特(sh603806)S S鹿山新材(sh603051)S S亿晶光电(sh600537)S