丰元股份投资逻辑深度梳理:2022年业绩高增长的比亚迪正极材料供应商

丰元股份基本情况:

作为一家草酸业务转型生产新能源锂电池材料后起之秀,业务不难理解,就两大业务:锂电池正极材料业务和原有的草酸业务。2021年报中公司根据公司的介绍,公司未来经营重点在锂电池正极材料:

1)磷酸铁锂正极材料业务

2)常规三元

3)高镍三元

经营业绩情况:2022年业绩继续高增长

公司2021年锂电池正极材料业务收入已占公司营收的68.7%,2021年实现营收总收入8.03亿,同比增长124.78%,实现净利润5309万,同比增281%。

2022年一季度,公司实现营收2.77亿元,同比+117%;实现归母净利润0.41亿元,同比+323%,环比+193%。毛利率26%;净利率14.7%。

产能情况:公司预计2022年底磷酸铁锂产能可达10万吨,1.5万吨三元产能

正极材料客户情况:(数据来源——公司公告)

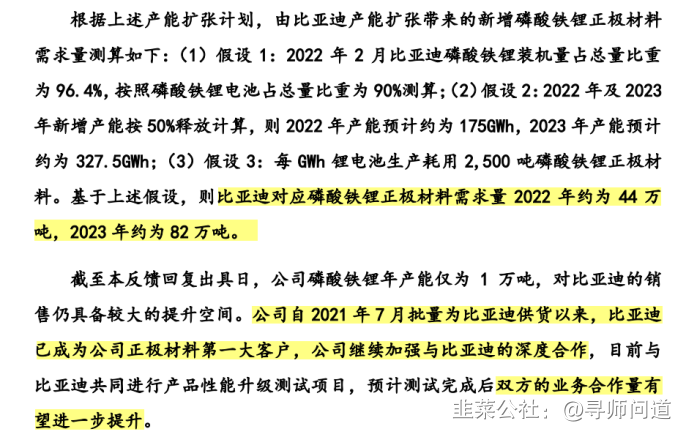

1)比亚迪:确定性最高的动力电池客户

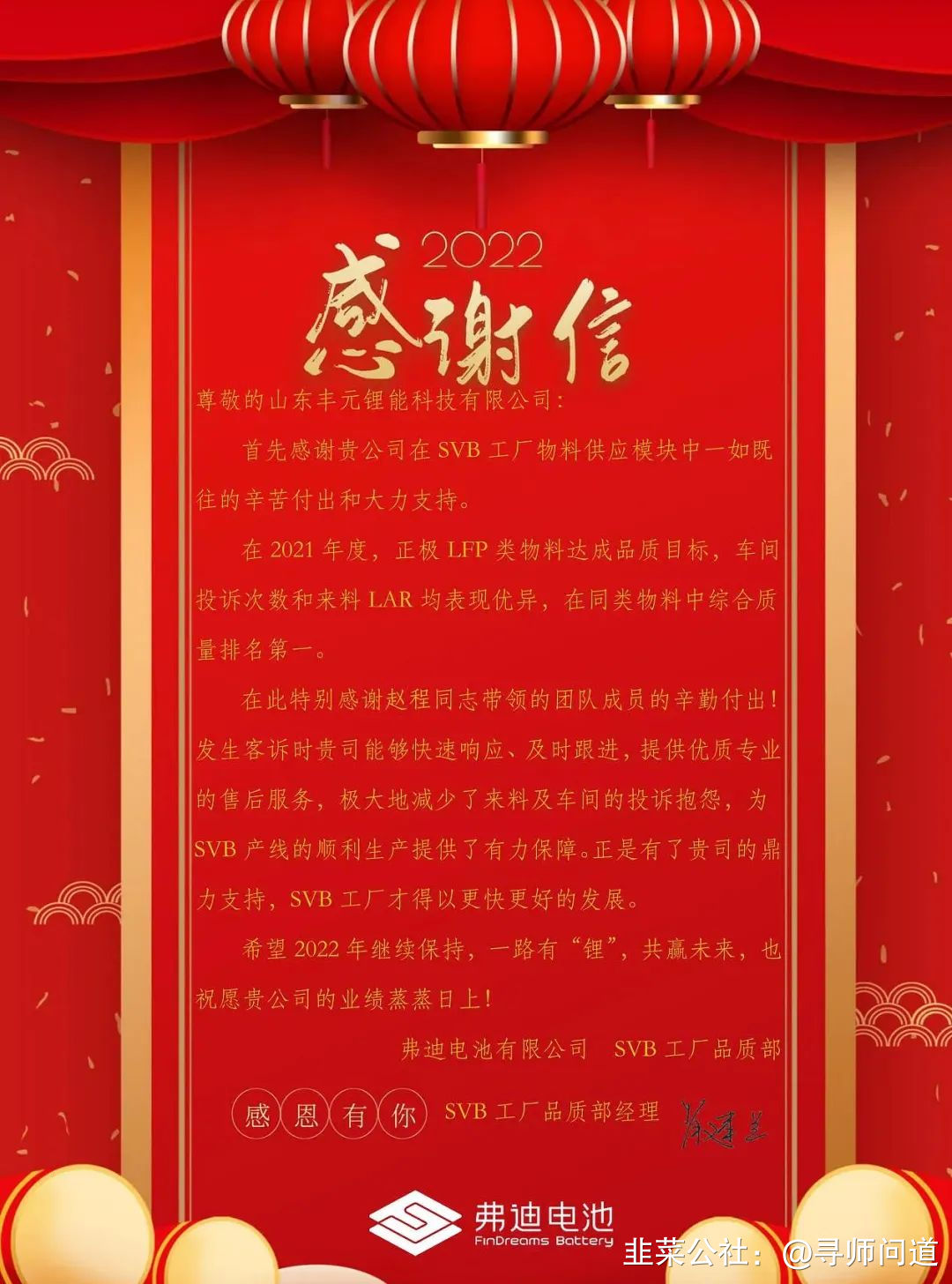

比亚迪-弗迪电池发来的感谢信:2021年磷酸铁锂正极材料综合质量排名第1

比亚迪已经成为丰元股份正极材料第一大客户

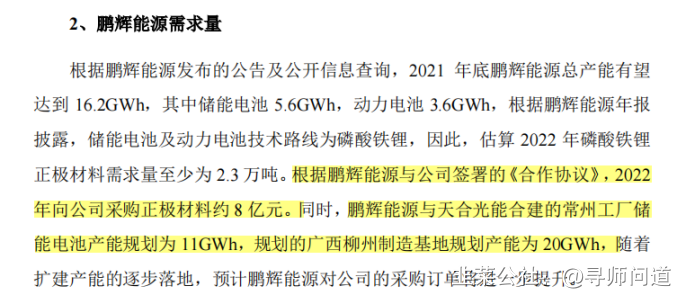

2)鹏辉能源:高速增长的储能电池客户

锂资源优势:目前市场上唯一有黏土提锂技术储备,卡位云南玉溪黏土锂资源

2022年4月,云南省人民政府印发《云南省新能源电池产业发展三年行动计划(2022—2024年)》,全力打造云南新能源产业链,2024年实现1000亿元产值。公司率先布局,抢位优势、资源优势明显。

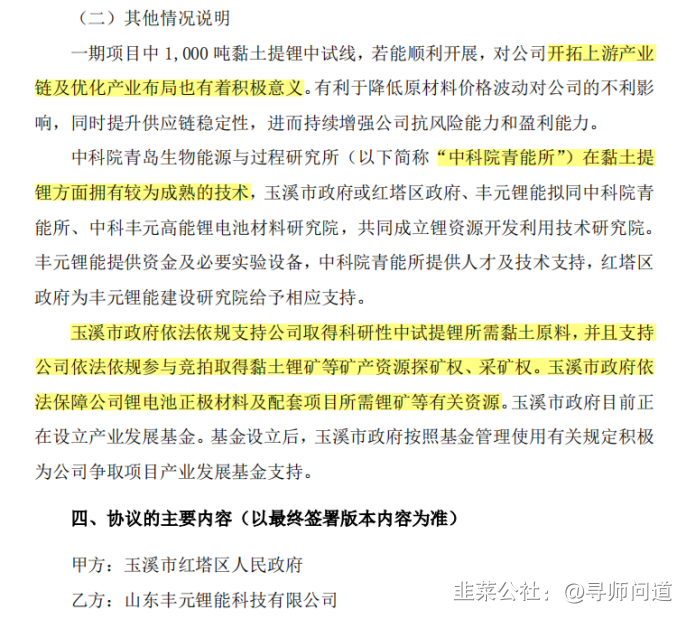

玉溪锂黏土矿第一个吃螃蟹的也是丰元股份,1000吨黏土提锂中试线已经在做。 丰元购买了中科院黏土提锂技术专利并且有中科院的团队合作 。虽然玉溪有个锂电“俱乐部",由云天化,亿纬锂能,恩捷股份,华友钴业组成; 玉溪政府肯定会大力支持他们自己组成的一个合资矿业公司 ,但是由于资源量太大,根本不可能独霸如此巨大的锂资源,何况丰元有黏土提锂技术有先手,和玉溪市也有合作协议。中试若成功,丰元可能扩建黏土提锂,再依托玉溪巨大的锂资源,配套公司20万吨锂电池高能正极材料, 如此一来丰元就能形成从黏土提锂到正极材料的锂电闭环。这能大大降低丰元的成本, 上游和中游通吃!

玉溪红塔区与丰元就20万吨高能锂电池正极材料项目从洽谈、签约到开工,仅用时70天。这点说明丰元在云南玉溪和政府这一块关系非常不错,下一步资源矿产合作很大概率。

传统草酸业务贡献稳定利润

草酸是公司起家的传统业务,现有10万吨年产能,市占率处于行业前列。21年草酸业务合计销售约6万吨,受环保限产等因素产能未开满,预计今年公司草酸产能利用率将有所提升。