数源科技背后的故事—空间更大的公司

admin2022-09-25 00:00:04188

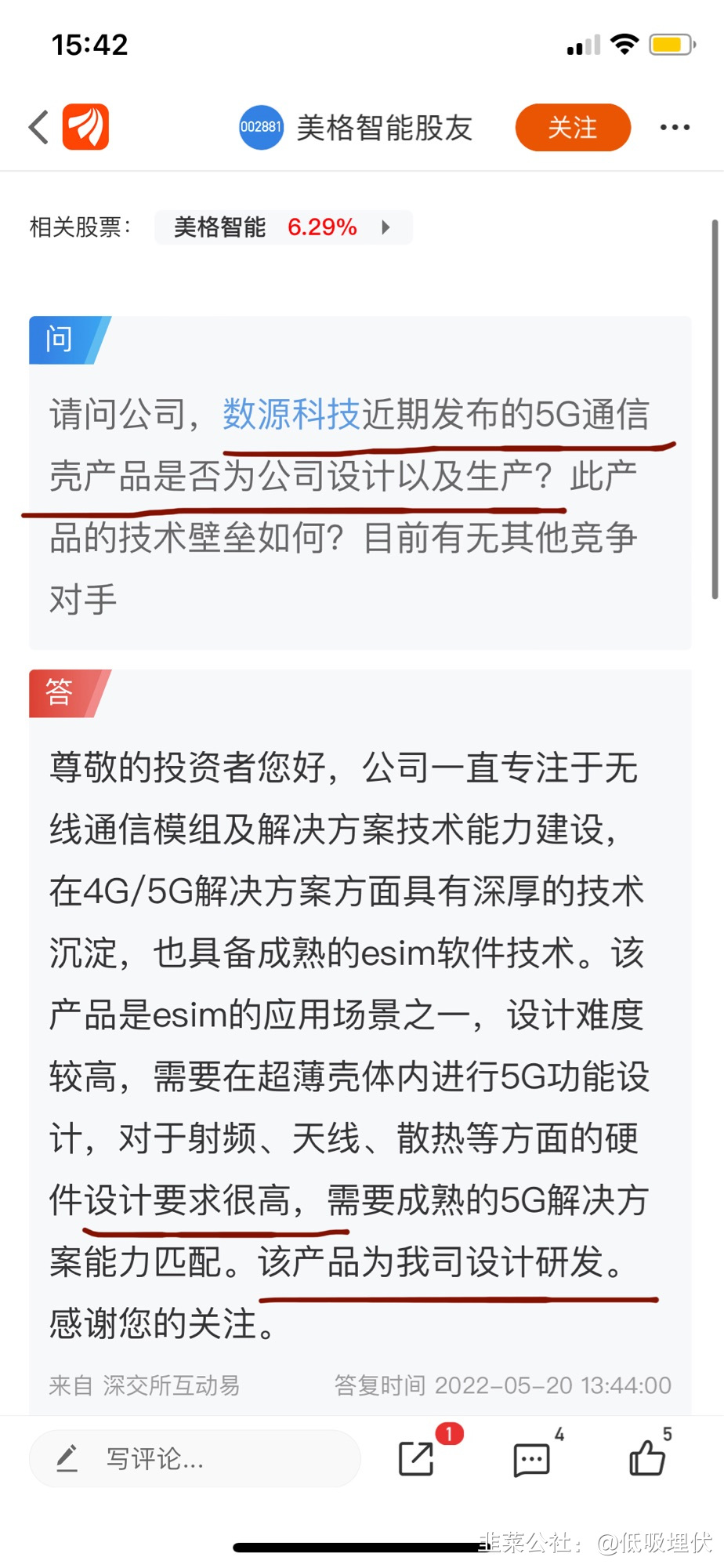

数源科技因为周二上午传出6月即将发布5G通信壳而获得4连板,毕竟华为4G手机的保有量非常大,测算空间还是不错的。其实我们都知道,数源科技大概率就是华为的白手套,来绕开美国对华为的5G制裁,而数源科技一直跟华为没有合作,怎么会突然给华为做这个产品呢?周五的一则互动易给了答案,美格智能在周五下午的互动易中回复,这个5G通信壳是他们设计研发的,而美格智能跟华为的合作关系,那是非常紧密的,所以大概率是华为通过美格智能来研发绕开5G限制的产品,然后再通过数源科技来代工。实锤互动易贴图如下 同时,在互动易回复前,周五上午,美格智能接受了大量机构的调研,对于一个不足百亿的公司,同时接受如此多机构调研,本身便是不同寻常的一件事,虽然短期波动会比较大且不确定,但是笔者认为这个长线的机会还是有的。

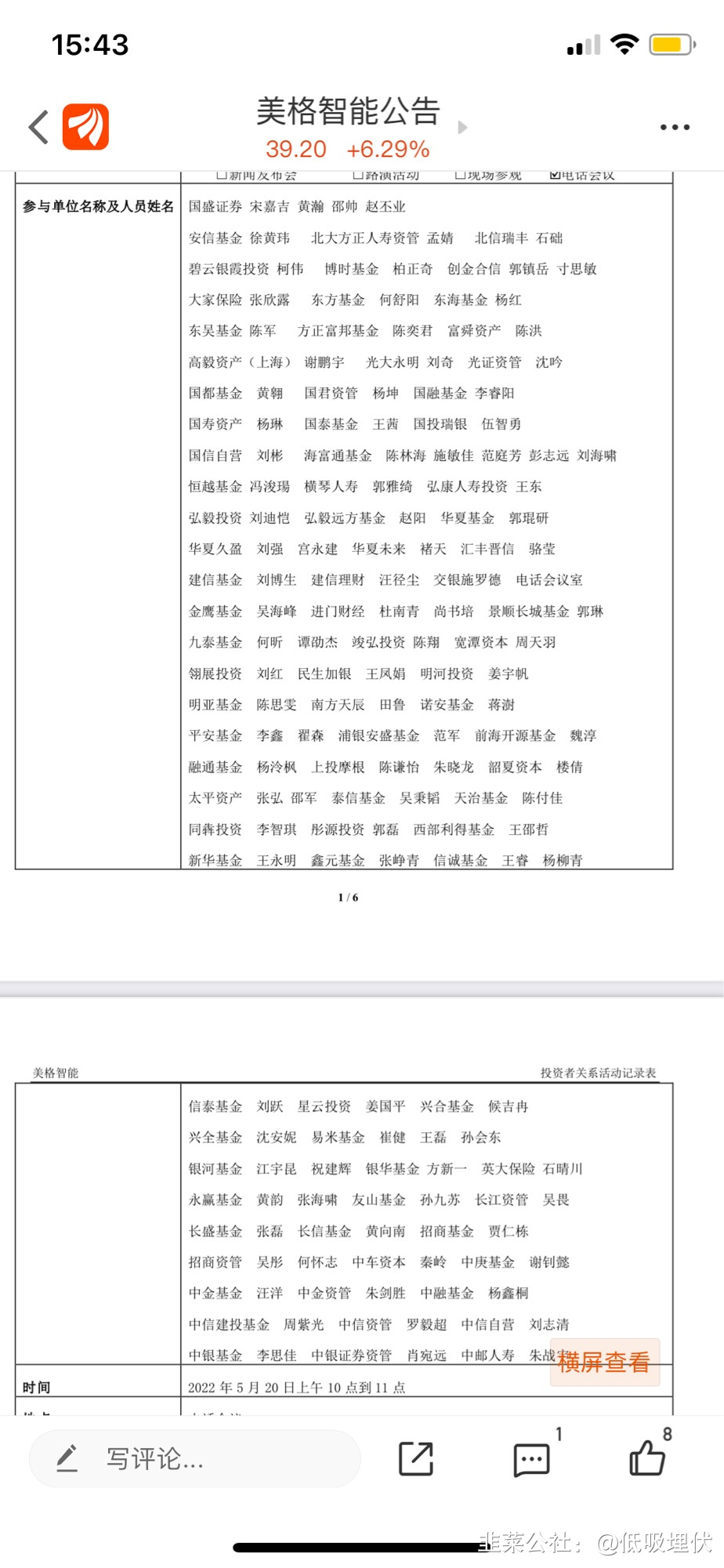

同时,在互动易回复前,周五上午,美格智能接受了大量机构的调研,对于一个不足百亿的公司,同时接受如此多机构调研,本身便是不同寻常的一件事,虽然短期波动会比较大且不确定,但是笔者认为这个长线的机会还是有的。 接下来我贴一部分在雪球上看到的估算,不管对不对,都可以看着参考下。(接下来内容来自雪球网友难爬的帖子)华为和美格智能一直以来都是紧密合作的,自己不能做的5G射频交给美格智能去做,合理规避制裁。昨晚骁龙8gen1 plus发布,5G版本又没有华为,mate50即将二季度发布,又是4G版本无疑,怎么破局,还得交给美格智能来出方案解决,因为涉及鸿蒙系统,其他厂商暂时不能兼容鸿蒙,美格智能是深度绑定鸿蒙系统。再来谈谈设计和代工,苹果是设计,富士康是代工,华为也是设计,中芯国际是代工,一个给的是科技公司估值,一个给的制造业估值,美格智能也是设计,数源科技的西湖电子也是代工,至于说的数源科技品牌问题,但他毕竟不是华为官方卖的,哪有什么品牌溢价。而且华为手机官方也有手机壳业务,那是他的手机壳卖的好,还是华强北市场的手机壳卖的好?数源科技只是出了这一款手机壳,手机壳面对的是不同的受众,不同样式的手机壳是有一定会出的,代工厂都可以做(没什么科技含量),而且价格也一定会打下来,799的价格说实话,对华为5G重生不是一个好的选择,但手机壳采用的芯片模组和整体解决方案都还得采购美格智能的,互动性说了需要把天线,射频还有散热整合到一个很薄的壳里面,对设计要求很高,这就是一个门槛了。华为去年出货了3500W手机,去年5G芯片存货已经所剩无几,要知道华为在2013年手机销量都在5000万以上,3500万这是一个不正常的出货。如果能采用这种加壳的方式重生,华为手机一年出货至少超过1亿部,毕竟大部分人手机都会戴壳,如果5G手机壳有很多种样式,价格在300以内,买个5G壳肯定畅销,这也是华为愿意看到的。公司年报显示2021年,公司主营业务(无线通信 模组及解决方案业务)实现营收181,915.81万元,对应销售量约为1,277万台,产品均价约为142.46元(包含了NB和CAT1等 价格水平较低的产品)。因为消费电子业务本来就是和华为合作的,所以我们取150这个合理成本价格来估算5G手机壳,按年报显示,毛利润在19%,我们取净利润6%(9元)(年报显示6%,产量跟上后利润率会提升)美格智能这块业务增加的利润,假设华为手机业务还停留在3500W,净利润增加3500 w*9,31500W,华为手机出货7000w,净利润增加63000w,华为手机出货1亿,净利润增加9亿,华为手机能重回2亿,净利润增加18亿,美格智能按照35倍估值(估值来源券商,物联网行业高速发展),市值增加分别是110.25亿,220.5亿,315亿和630亿。这仅仅是按照手机出货量来估算的,要知道手机壳的出货量肯定是远远大于手机出货量的,所以实际会产生的订单会超过估算。当前美格智能市值才72个亿,就算按照最小的出货量3500w部,市值增加110.25亿来说,美格智能市值极度低估。况且这是华为的不正常年份,一但恢复正常到1亿部左右,美格智能市值至少增加315亿,对应美格智能市值空间至少还有5倍(叠加本身业务也是在增长)。华为被制裁了这么久,另辟蹊径走出的道路,可能得多一点重视。美格智能更有可能获得业绩支撑,数源科技则更容易被游资炒作。

接下来我贴一部分在雪球上看到的估算,不管对不对,都可以看着参考下。(接下来内容来自雪球网友难爬的帖子)华为和美格智能一直以来都是紧密合作的,自己不能做的5G射频交给美格智能去做,合理规避制裁。昨晚骁龙8gen1 plus发布,5G版本又没有华为,mate50即将二季度发布,又是4G版本无疑,怎么破局,还得交给美格智能来出方案解决,因为涉及鸿蒙系统,其他厂商暂时不能兼容鸿蒙,美格智能是深度绑定鸿蒙系统。再来谈谈设计和代工,苹果是设计,富士康是代工,华为也是设计,中芯国际是代工,一个给的是科技公司估值,一个给的制造业估值,美格智能也是设计,数源科技的西湖电子也是代工,至于说的数源科技品牌问题,但他毕竟不是华为官方卖的,哪有什么品牌溢价。而且华为手机官方也有手机壳业务,那是他的手机壳卖的好,还是华强北市场的手机壳卖的好?数源科技只是出了这一款手机壳,手机壳面对的是不同的受众,不同样式的手机壳是有一定会出的,代工厂都可以做(没什么科技含量),而且价格也一定会打下来,799的价格说实话,对华为5G重生不是一个好的选择,但手机壳采用的芯片模组和整体解决方案都还得采购美格智能的,互动性说了需要把天线,射频还有散热整合到一个很薄的壳里面,对设计要求很高,这就是一个门槛了。华为去年出货了3500W手机,去年5G芯片存货已经所剩无几,要知道华为在2013年手机销量都在5000万以上,3500万这是一个不正常的出货。如果能采用这种加壳的方式重生,华为手机一年出货至少超过1亿部,毕竟大部分人手机都会戴壳,如果5G手机壳有很多种样式,价格在300以内,买个5G壳肯定畅销,这也是华为愿意看到的。公司年报显示2021年,公司主营业务(无线通信 模组及解决方案业务)实现营收181,915.81万元,对应销售量约为1,277万台,产品均价约为142.46元(包含了NB和CAT1等 价格水平较低的产品)。因为消费电子业务本来就是和华为合作的,所以我们取150这个合理成本价格来估算5G手机壳,按年报显示,毛利润在19%,我们取净利润6%(9元)(年报显示6%,产量跟上后利润率会提升)美格智能这块业务增加的利润,假设华为手机业务还停留在3500W,净利润增加3500 w*9,31500W,华为手机出货7000w,净利润增加63000w,华为手机出货1亿,净利润增加9亿,华为手机能重回2亿,净利润增加18亿,美格智能按照35倍估值(估值来源券商,物联网行业高速发展),市值增加分别是110.25亿,220.5亿,315亿和630亿。这仅仅是按照手机出货量来估算的,要知道手机壳的出货量肯定是远远大于手机出货量的,所以实际会产生的订单会超过估算。当前美格智能市值才72个亿,就算按照最小的出货量3500w部,市值增加110.25亿来说,美格智能市值极度低估。况且这是华为的不正常年份,一但恢复正常到1亿部左右,美格智能市值至少增加315亿,对应美格智能市值空间至少还有5倍(叠加本身业务也是在增长)。华为被制裁了这么久,另辟蹊径走出的道路,可能得多一点重视。美格智能更有可能获得业绩支撑,数源科技则更容易被游资炒作。

同时,在互动易回复前,周五上午,美格智能接受了大量机构的调研,对于一个不足百亿的公司,同时接受如此多机构调研,本身便是不同寻常的一件事,虽然短期波动会比较大且不确定,但是笔者认为这个长线的机会还是有的。接下来我贴一部分在雪球上看到的估算,不管对不对,都可以看着参考下。(接下来内容来自雪球网友难爬的帖子)华为和美格智能一直以来都是紧密合作的,自己不能做的5G射频交给美格智能去做,合理规避制裁。昨晚骁龙8gen1 plus发布,5G版本又没有华为,mate50即将二季度发布,又是4G版本无疑,怎么破局,还得交给美格智能来出方案解决,因为涉及鸿蒙系统,其他厂商暂时不能兼容鸿蒙,美格智能是深度绑定鸿蒙系统。再来谈谈设计和代工,苹果是设计,富士康是代工,华为也是设计,中芯国际是代工,一个给的是科技公司估值,一个给的制造业估值,美格智能也是设计,数源科技的西湖电子也是代工,至于说的数源科技品牌问题,但他毕竟不是华为官方卖的,哪有什么品牌溢价。而且华为手机官方也有手机壳业务,那是他的手机壳卖的好,还是华强北市场的手机壳卖的好?数源科技只是出了这一款手机壳,手机壳面对的是不同的受众,不同样式的手机壳是有一定会出的,代工厂都可以做(没什么科技含量),而且价格也一定会打下来,799的价格说实话,对华为5G重生不是一个好的选择,但手机壳采用的芯片模组和整体解决方案都还得采购美格智能的,互动性说了需要把天线,射频还有散热整合到一个很薄的壳里面,对设计要求很高,这就是一个门槛了。华为去年出货了3500W手机,去年5G芯片存货已经所剩无几,要知道华为在2013年手机销量都在5000万以上,3500万这是一个不正常的出货。如果能采用这种加壳的方式重生,华为手机一年出货至少超过1亿部,毕竟大部分人手机都会戴壳,如果5G手机壳有很多种样式,价格在300以内,买个5G壳肯定畅销,这也是华为愿意看到的。公司年报显示2021年,公司主营业务(无线通信 模组及解决方案业务)实现营收181,915.81万元,对应销售量约为1,277万台,产品均价约为142.46元(包含了NB和CAT1等 价格水平较低的产品)。因为消费电子业务本来就是和华为合作的,所以我们取150这个合理成本价格来估算5G手机壳,按年报显示,毛利润在19%,我们取净利润6%(9元)(年报显示6%,产量跟上后利润率会提升)美格智能这块业务增加的利润,假设华为手机业务还停留在3500W,净利润增加3500 w*9,31500W,华为手机出货7000w,净利润增加63000w,华为手机出货1亿,净利润增加9亿,华为手机能重回2亿,净利润增加18亿,美格智能按照35倍估值(估值来源券商,物联网行业高速发展),市值增加分别是110.25亿,220.5亿,315亿和630亿。这仅仅是按照手机出货量来估算的,要知道手机壳的出货量肯定是远远大于手机出货量的,所以实际会产生的订单会超过估算。当前美格智能市值才72个亿,就算按照最小的出货量3500w部,市值增加110.25亿来说,美格智能市值极度低估。况且这是华为的不正常年份,一但恢复正常到1亿部左右,美格智能市值至少增加315亿,对应美格智能市值空间至少还有5倍(叠加本身业务也是在增长)。华为被制裁了这么久,另辟蹊径走出的道路,可能得多一点重视。美格智能更有可能获得业绩支撑,数源科技则更容易被游资炒作。