TOPCon等N型电池/组件放量

admin2022-11-24 21:00:03163

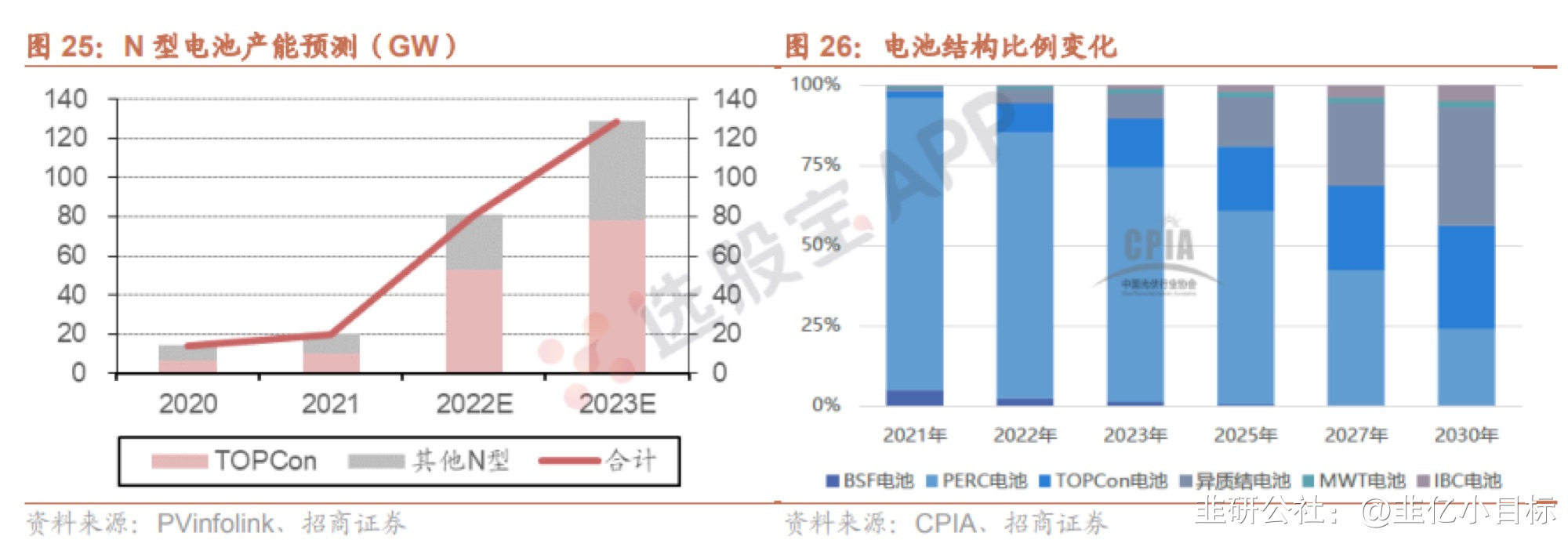

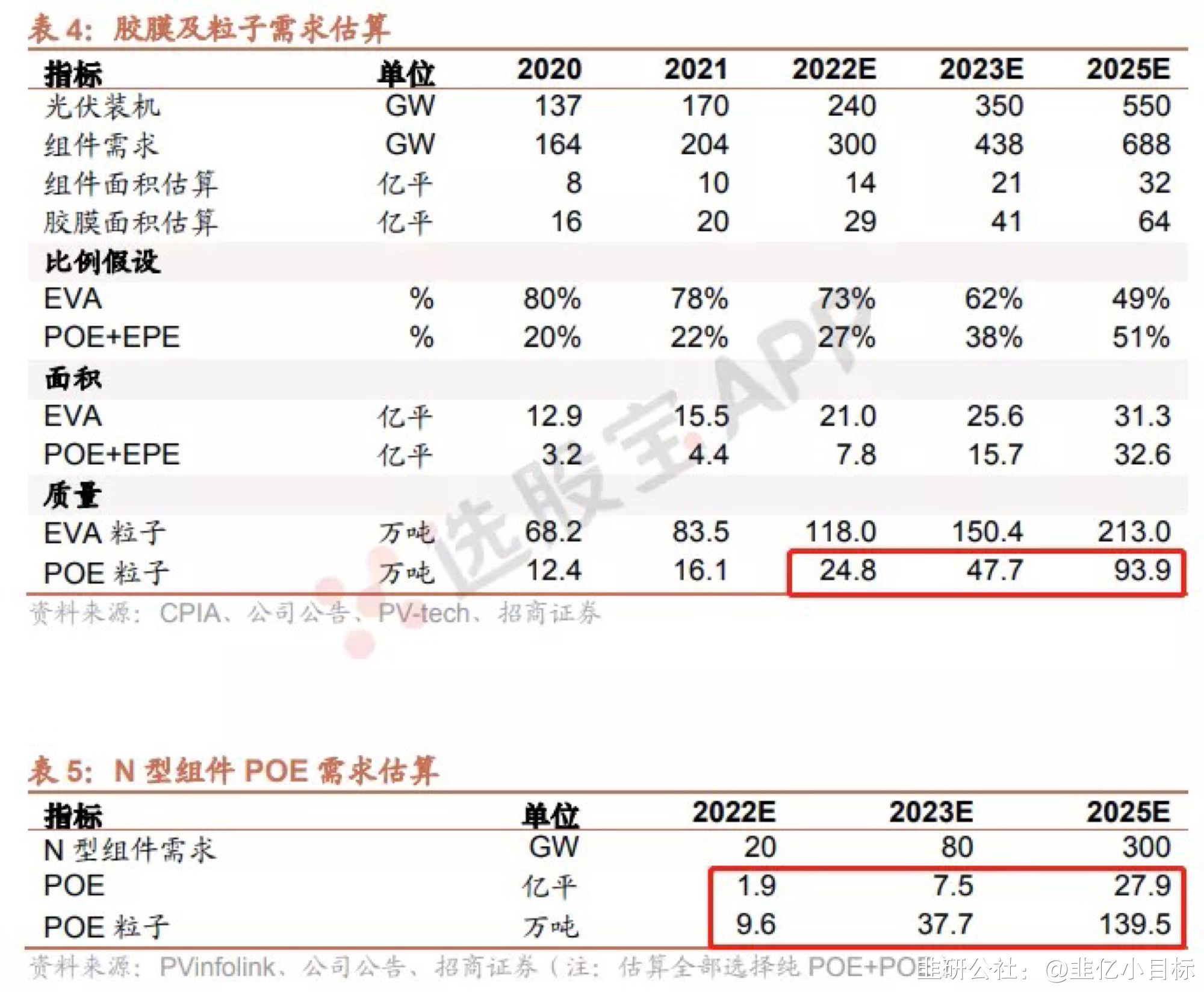

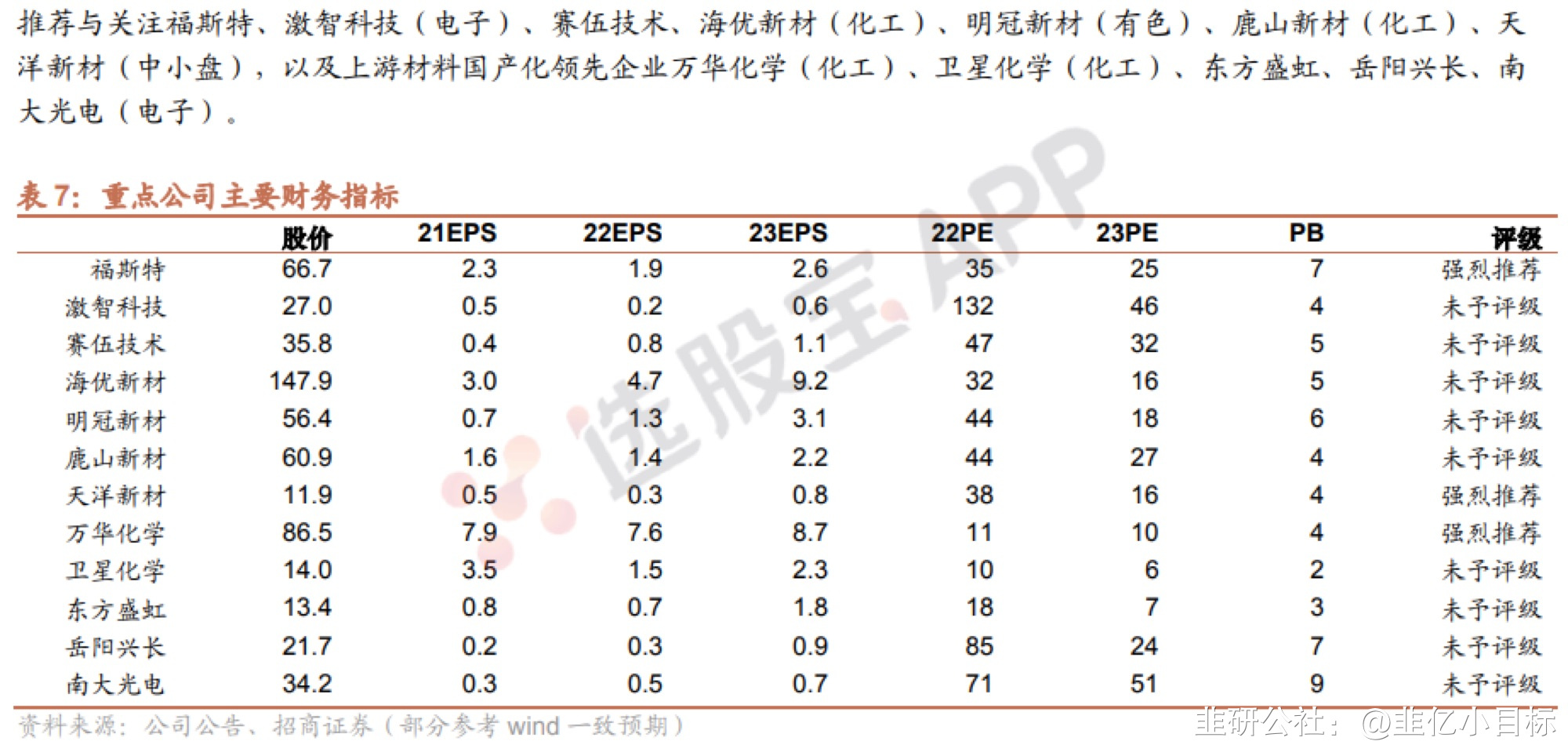

招商证券:TOPCon等N型电池/组件放量,推动POE渗透率快速提高,产业链进入红利期 【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】 招商证券认为,产品验证成熟、供应链保障度高、扩产领先的胶膜企业,份额及营利都有望受益。国内领先企业已经启动了POE粒子以及上游α烯烃、催化剂的国产化,如果明后年陆续取得成效,POE发展会进一步加速。 【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】P型电池的结构特征和性能上限,决定了过去十几年间EVA的性价比更好,占据主流份额。今年以来,N型TOPCon逐步开始规模应用。TOPCon电池与组件对防水性、酸碱度、应力表现要求更高,而POE以其更好的水汽阻隔率与更好的耐候性能、抗PID能力,与N型TOPCon有更好的适配性。 几家TOPCon组件企业较早就开始选择和导入POE胶膜,目前POE胶膜的渗透率在20%上下,预计伴随TOPCon产业的继续放量,POE胶膜渗透率可能会相应的加速提升。 此外POE粒子目前基本为外企主导,未来1-2年上游粒子材料的供应可能仍比较紧张。招商证券认为,产品验证成熟、供应链保障度高、扩产领先的胶膜企业,份额及营利都有望受益。 国内领先企业已经启动了POE粒子以及上游α烯烃、催化剂的国产化,如果明后年陆续取得成效,POE发展会进一步加速。1)POE胶膜理化性能更优,更加适配N型电池/组件。 封装材料随电池/组件技术变化升级,PERC阶段EVA胶膜是最为成熟的胶膜材料,光学性能、粘结性表现好,且成本相对低廉,占据柿场7成份额。相较EVA,POE主要优势体现在更优的酸碱性、水汽透过率、体积电阻率、应力表现及抗老化能力等。/>TOPCon等N型电池、组件,对胶膜提出了更高的要求:当前的TOPCon电池因正银含其他金属成fen而对水汽更为敏感,需要胶膜有更强的防水性。TOPCon更换为N型衬底,PN结方向与P型相反,正面材料为Al2Ox及SiNx(类似PERC背面),相较PERC正面材料受PID影响更明显,POE更适配。TOPCon组件首年衰减优化至1%,年衰减幅度较P型明显减少,寿命在30年上下。POE的耐老化表现更好,配套TOPCon能够最大化发电量优势。同时EVA材质在光热、湿热等环境中可能会fen解产生酸,进而与玻璃片发生反应后腐蚀电池栅线,导致组件性能衰减;且薄片化对胶膜造成应力也更加敏感。主要的N型组件公司都较早探索或导入POE胶膜作为封装材料。2)TOPCon等N型电池/组件产业化推动POE渗透率快速提高。 目前TOPCon已经具备经济性优势,并将逐渐放大。收益端,相同版型下,TOPCon组件较PERC提供5%上下的功率增量,能够有效摊薄相关成本。各环节合计的成本与PERC快速接近,理论上能够提供的溢价合理区间0.1-0.2元/W。成本端,较PERC增量快速收窄,年末接近或持平。TOPCon为代表的N型电池上限较PERC更高,与PERC使用周期、性能条件更加匹配的EVA胶膜可能会限制TOPCon发电量优势的体现, N型产业化过程将拉动POE的需求释放。/>TOPCon产业化会形成POE更强大的推动力:晶科能源8+8GW的TOPCon产线、钧达古份8GW电池项目均已满产。此外包括天合、晶澳、通威等多家企业已经招标,众多的新规划产能也可能在明年陆续投运。保守假设2023年N型出货80GW,若全部采用双层POE,对应POE胶膜需求近8亿平,粒子对应近38万吨。 此外,随硅料价格合理回调,下游营利修复,POE胶膜新技术的应用有更好的接纳度,且地面电站规模启动后双玻也将是POE需求的利好推动。/>3)产品成熟、粒子有保障的企业将有更强的量利表现。 EVA/POE胶膜制造环节流程相似,但TOPCon所用POE仍需考虑薄硅片、电池金属化方案的差异,并非简单的产品平移。 此前POE在全球光伏柿场已经占据一定份额,但TOPCon所应用的POE胶膜不等同于此前PERC适配的POE产品。目前领先的胶膜企业,在配方及工艺控制方面形成储备,较好解决助剂析出、层压气泡等问题,并配合组件企业完成验证出货。同时, POE粒子供应链保障也非常重要 ,渠道保供能力可能是未来1-2年POE胶膜企业的关键竞争要素。POE粒子生产需要突破α烯烃及催化剂环节:国内α烯烃大部fen是C4,C6仅有少量产能,2021年中石油辛烯项目完成中交,也在逐步国产化,但目前仍然依赖进口。海外主要供应商包括壳牌、雪佛龙等,既有产能与需求匹配度较高,余量也相对有限。催化剂是聚烯烃生产关键,POE催化剂包括为茂金属(桥联/非桥联)、非茂金属催化剂等,主要POE生产企业在上世纪九十年代完成POE工业化生产,形成自有的催化剂产品体系,目前国内包括万华、卫星等也加快这一领域的探索。国内POE产能目前推进至小试、中试阶段,预计在2024年有望逐步开启国产替代,上游材料的国产化也将进一步 加速POE胶膜的降本及产业化。/>