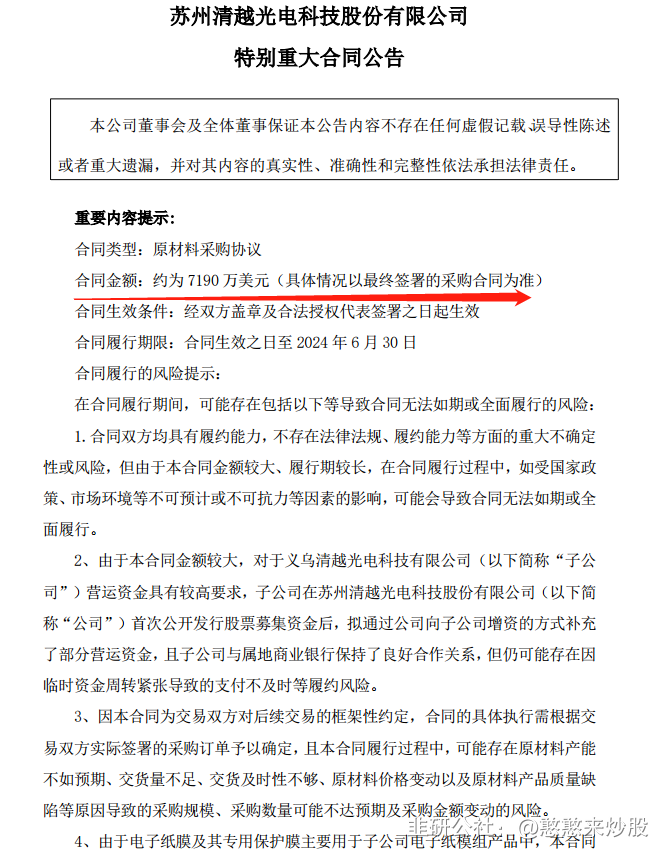

清越科技高采购大涨,电子纸行业景气度超预期

义乌清越向元太科技工业股份有限公司(以下简称“元太科技”,采购对象也 包括元太科技下属子公司元瀚材料股份有限公司等)采购电子纸膜及其专用保护 膜;并签订预计总金额约为 7190 万美元的采购合同(具体情况以最终签署的采购合同为准;

元太科技是全球电子纸膜的主要供应商,公司已与元太科技形成良好的合作关系。公司子公司与元太科技签订本次重大采购合同符合电子纸行业格局的实际情况,且通过本次合作进一步保障了公司电子纸膜的持续稳定供应,进一步巩固加深了双方的良好合作关系;

点评:19-21年,清越科技向元太科技采购金额占全年采购比例分别为0.02%、13.69%、18.36%。清越的大客户是国内电子价签龙头汉朔科技,后者在全国电子价签市场占40%的份额,客户结构优秀。尽管市场有担忧中游模组厂商竞争格局不好,长期竞争力不明朗,

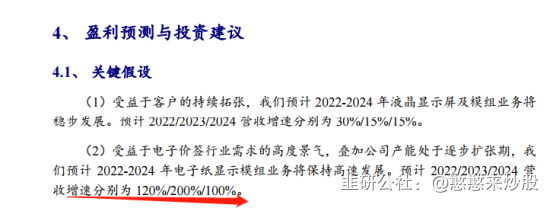

本次重大合同采购金额已经接近公司21年收入规模,彰显公司对行业需求向上的乐观判断,也符合前天我们前天与专家交流的看法,未来电子纸在教育平板和阅读器、智能公交站台等场景具有广阔的应用空间。本次订单若按照5%净利率测算,未来有望贡献5亿利润,当前清越科技是目前A股最纯粹的电子纸模组厂商,22年利润仅6500万,建议积极关注。由于行业需求乐观向好,同时建议关注在电子纸模组有业务布局+工控液晶显示模组为主的亚世光电(电子纸模组收入占比15%,22年前三季度利润8750万,同比增长130%)

电子纸的景气度极高,$清越科技(SH688496)$ 光是采购配件就采购了将近5亿:

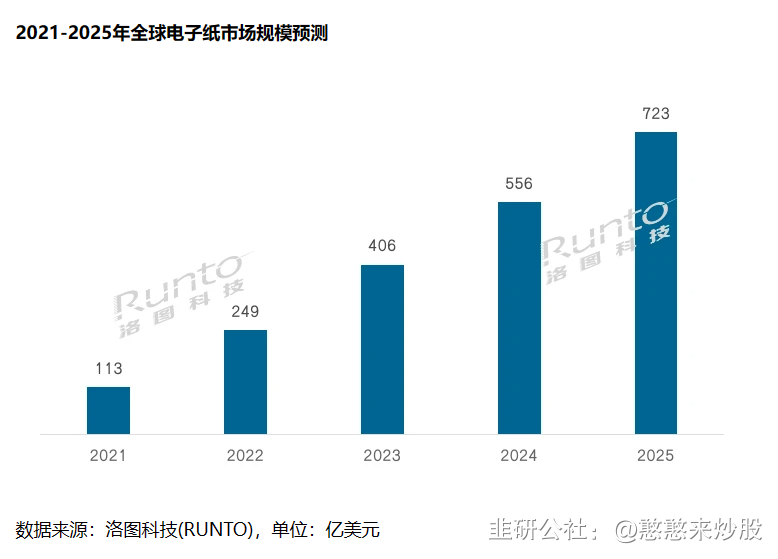

电子纸产品的上量已带动产业链上游材料、制造工艺的演进。尽管行业目前还面临受上游产能制约、下游产品生态等难点,但我们认为品牌方将加速迭代升级终端产品,带动整体行业增长。2021年E Ink、京东方、兴泰科技等联合发起成立了电子纸产业联盟,已覆盖各个产业链环节及应用领域。

清越光电:2年12X增速,未来每年翻倍

华安电子点评:

与元太科技签订重大采购合同。公司于1月11日发布公告,向元太科技(台股)及其下属公司采购电子纸膜及其专用保护膜,并签订预计总金额约为 7190 万美元的采购合同。元太科技是全球唯二的主要电子纸膜材的主要供应商,我们认为本次合作增强了公司电子纸业务成长的确定性,同时进一步保障了公司电子纸膜的持续稳定供应。按照膜材成本占比推算,叠加电子纸行业的高增长预期,23年公司电子纸业务或实现翻倍成长潜能。

即清越光电2023年电子纸营业收入有望达到16亿左右;

公司预计 2022 年度实现营业收入 100,000 万元至120,000 万元(中值为11亿元),较上年增长 44.03% 至72.84%,主要系电子纸模组产品收入增长迅速所致。

2022年1-9月公司收入为7.6亿,电子纸模组占比68%;即Q4收入为3.4亿元,环比增速为64.2%;若按照70%收入占比,则清越科技电子纸模组2022年营业收入为7.7亿;

2年12X增速:2020年0.66亿营业收入————2022年7.7亿营业收入 2年12X增速大空间;

公司于2020 年开工建设电子纸模组生产线并快速实现量产,2020 年至 2022 年 1-6 月,公司电子纸模组业务收入分别为 6,588.00 万元、26,921.94 万元和 30,382.51 万元,

2021 年相比 2020 年同比增长 308.65%,2022 年 1-6 月已超 2021 年全年收入。

2020年至2022年1-6月,公司向元太科技主要采购电子纸膜、TFT 阵列基板等,金额分别为 4,790.46 万元、11,372.13 万元和 12,126.80 万元,占比分别为 13.69%、18.36%和 29.73%,且元太科技为公司 2021 年、2022年1-6 月第一大原材料供应商。

元太科技是全球电子纸膜的主要供应商,清越光电目前由元太科技供应的关键原材料电子纸膜在短期内尚缺少可靠的替代供应渠道。若未来公司不能持续与元太科技保持良好的合作关系,导致电子纸膜的供应得不到保障,则会对公司电子纸模组业务造成较大不利影响。

中游:元太科技同 6 家模组厂商深度合作。由于元太科技在电子纸膜片领域 的垄断地位,模组厂纷纷与元太科技展开合作。2022 年元太科技与 6 家电子纸模组厂合作,包括亚世光电、京东方、东方科脉、江西兴泰、群创光电、清越科技。

下游:京东方对法国 SES 实现纵向整合。由于 2018 年京东方实现对电子价 签厂法国 SES 的纵向整合,京东方在电子价签赛道成为一体化厂商而非纯粹的模组 厂,这意味着京东方存在与其他电子价签厂的竞争关系。

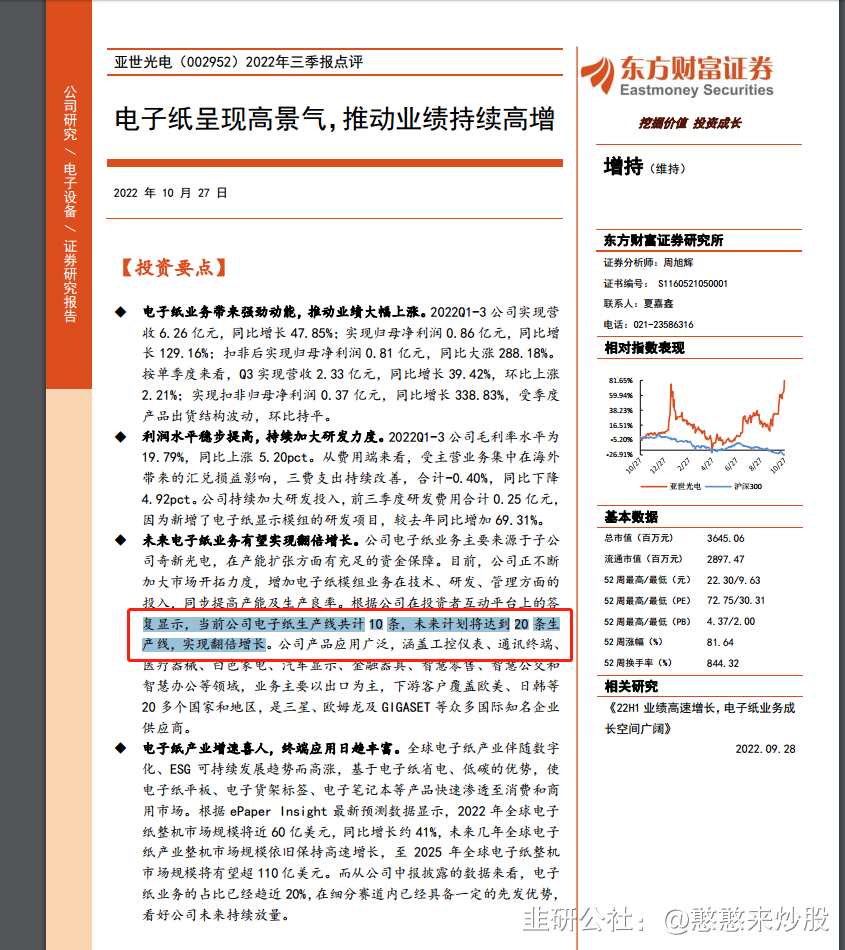

再看看亚世光电同样一样未来电子纸都是高增速;’