三超新材年度业绩预告及研报分析

admin2023-02-01 03:00:02129

一、2022年度业绩预告分析

(一)利好在于公司很踏实,把项目落地了官方业绩预告内容:净利润900-1300万(去年亏7500万),扣非净利445-845万(去年亏8100万),扭亏原因:1000万公里超细线一期产能释放。个人认为,肯定是利好,是预期中的利好。但说是利好,并不是因为扭亏为盈,而在于项目落地放量。去年暴亏,是因为中村事件等计提9000万,今年不亏了,就扭亏了,其实也不是多厉害的事。但1000万公里项目一期放量代表公司真的走上正轨了,未来的项目落地是可期的。不求什么业绩暴增,项目能踏实落地就是最好的消息。只要金刚线价格不暴跌,三超扩产顺利,就可以继续拿着。

(二)净利润低?不是事,规模起来利润就暴增现阶段,三超尚未放量,规模效益不明显,收支还踩在边缘线上,算利润其实没什么意义。2022年,三超新材(单季度):一季度,营收7700万,净利-560万,扣非-640万;二季度,营收1亿,净利680万,扣非500万左右;三季度,营收1亿,净利260万;扣非净利137万(从年初至此合计扣非-13万)。四季度,业绩未知,净利润上限是250万左右,扣非净利润上限850万左右。

也许,现在算利润的唯一的意义就是凸显放量之后净利润的超高增速吧。此前的贴子中提到,三超4100万公里的项目完全落地将使其产能相比于现在扩大八倍,但其净利润增幅将远不止于此。规模对金刚线厂家来说非常重要。规模大了,毛利率才能上来。规模小的时候,三超的毛利率就15%,规模大的美畅,毛利率能到55%左右。三超1000万公里项目一期还没完全落地,22年9月的毛利率就到了40%了。扩产中的金刚线企业,利润增幅将远远超过产能增幅。此外,三超现在的净利润还踩在边缘线上,稍一放量,就是净利润巨额增幅。

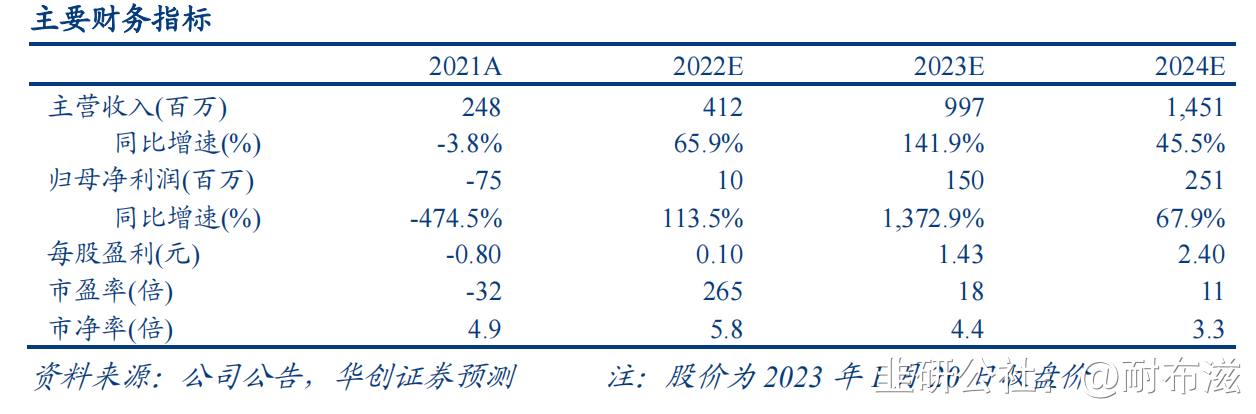

下图是华创证券23年1月30日发的三超新材深度研报中的财务预测:预期23年净利1.5亿,相比22年暴增13倍;24年净利2.5亿,增速还有68%,看起来十分诱人。

二、关于华创证券2023年1月30日发布的三超研报只说两点。一是终于有券商出关于三超的研报了,可喜可贺!也许开市这两天的资金就是华创带来的。感谢!兔年开市两天(1月30、31日),三超上涨10%,而金刚线龙头美畅只涨了4%,恒星2.5%,岱勒3.5%,高测2.5%,三超涨幅远远领先同行,令人欣喜。(在爆火的钙钛矿和ChatGPT概念的影响下,金刚线行业还能有这样的涨幅,也是令人欣喜的,金刚线行业景气啊!)

二是这研报很全面。生产技术、市场需求、管理、股权、行业格局信息很充分,挺好。只是,作为小散,我没时间也掌握不住那么多信息。我能看一点行业前景、竞争格局、公司发展规划、财务数据,就知足了。华创给的目标价也是40,我只能说是太巧了,希望能尽快达到这个目标。

三、结束语股市里,不可能人人都发财,至少不可能所有人永远都发财。新春开市,谨祝各位勤劳、智慧、坚定的韭友们,兔年行大运,财富节节高!