固态电池最大弹性和想象力-LIFSI(低位低估)

admin2023-02-15 12:00:06120

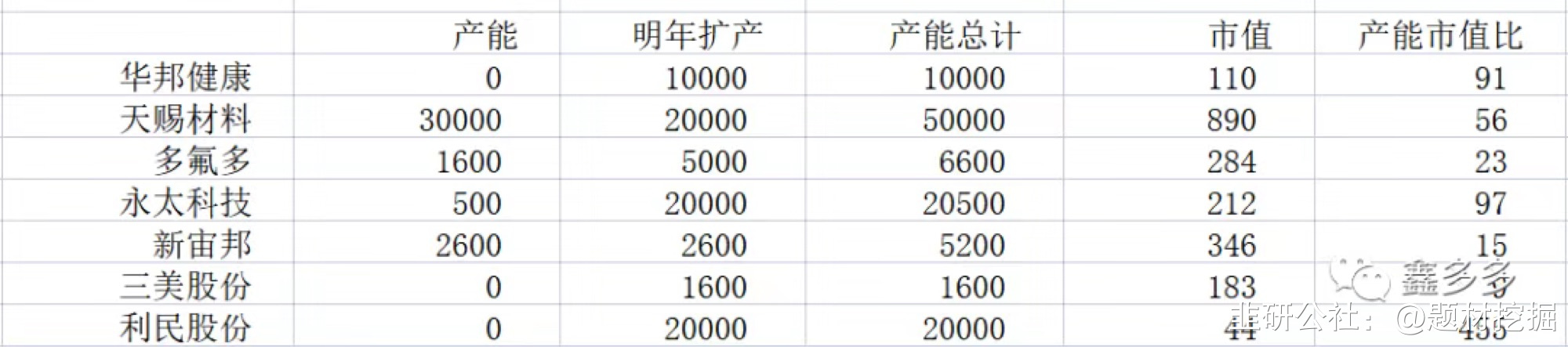

绝对底部的固态电池利民股份的电解质新技术和转基因双催化弹性极大-利民股份【用量50倍增长】➕【电解质新技术】➕【大产能高弹性】➕【转基因受益】催化:电池新技术带来的新电解质(LIFSI)需求。1) 赣锋锂业携手塞力斯华为推出固态电池车,今年3月发布,量产。固态半固态电池进度超预期。2)马斯克近日发布4680电池大规模投产计划100GW3)宁德时代近日发布Q1量产麒麟电池4)蔚来华为理想小鹏包括BBA发布高压快充车。5)转基因商业化马上获批,转基因农药有望极大受益核心逻辑1)LIFSI作为电解质新技术,相对6F,在安全性/寿命/电池容量/导电性/充放速度等角度明显优于6F。目前仅作为电池添加剂渗透率为0-2%,有望成为未来电池电解质主盐,渗透率达到95%。电池新技术,固态半固态电池/麒麟电池/4680电池/高压快充,对电解质新技术LIFSI的用量(必需品)5-50倍增加,LIFSI有望极大受益。公司和关教授(留日技术顶尖人才,十多年行业经验)合作一期投产2W吨LIFSI,明年总产能仅次于天赐(900亿)等,产能市值弹性全市场第一,按现价,保守带来20亿以上净利润。2)转基因马上获批,除种子公司外,转基因农药草铵膦有望带来极大受益。四大除草剂,草甘膦有致癌风险,部分地区禁止。百草枯强毒性,也面临大面积禁止。草铵膦市占率在转基因普及下不断扩大。公司一期5000吨L-草铵膦采用ACA-热裂法,作为草铵膦新技术,是普通草铵膦药效2倍,草甘膦2倍,同时具有最低成本。保守带来3亿以上净利润。最后,重视底部固态电池新能源新材料公司和转基因受益公司,不考虑新业务刺激,预估23年业绩7亿净利润,给20pe估值,保守看三倍以上空间。随着LIFSI等新产能投产,有望带来20亿以上净利润,显著低估。第一,市场已经认可的风口1)Chatgtp, 固态电池,钙钛矿, 市场最近最大的风口,不断轮动。2)固态电池,德尔股份 $金龙羽(SZ002882)$ 上海洗霸 东方锆业打开空间。3)逻辑市场认可,世龙实业LIFSI的逻辑其实市场已经开始炒了,$世龙实业(SZ002748)$ ,最近4天基本都有涨停,因为股性和筹码问题,虽然天天被砸开,但是天天反包涨停。一般来说炒LIFSI就会炒到氯化亚砜,核心因素是,LIFSI门槛高,过去只有天赐材料,多氟多,永太科技在推进,市值太大,难以炒作。世龙实业作为LIFSI的上游,虽然单价相对低,但是市场已经非常认可。 其中LIFSI单价为35W,氯化亚砜单价为0.17W,弹性相差巨大。

其中LIFSI单价为35W,氯化亚砜单价为0.17W,弹性相差巨大。 世龙实业目前价格来算,合计0.85亿营收。(不考虑涨价)利民股份目前价格来算,合计70亿营收,20亿净利润。(不考虑涨价)

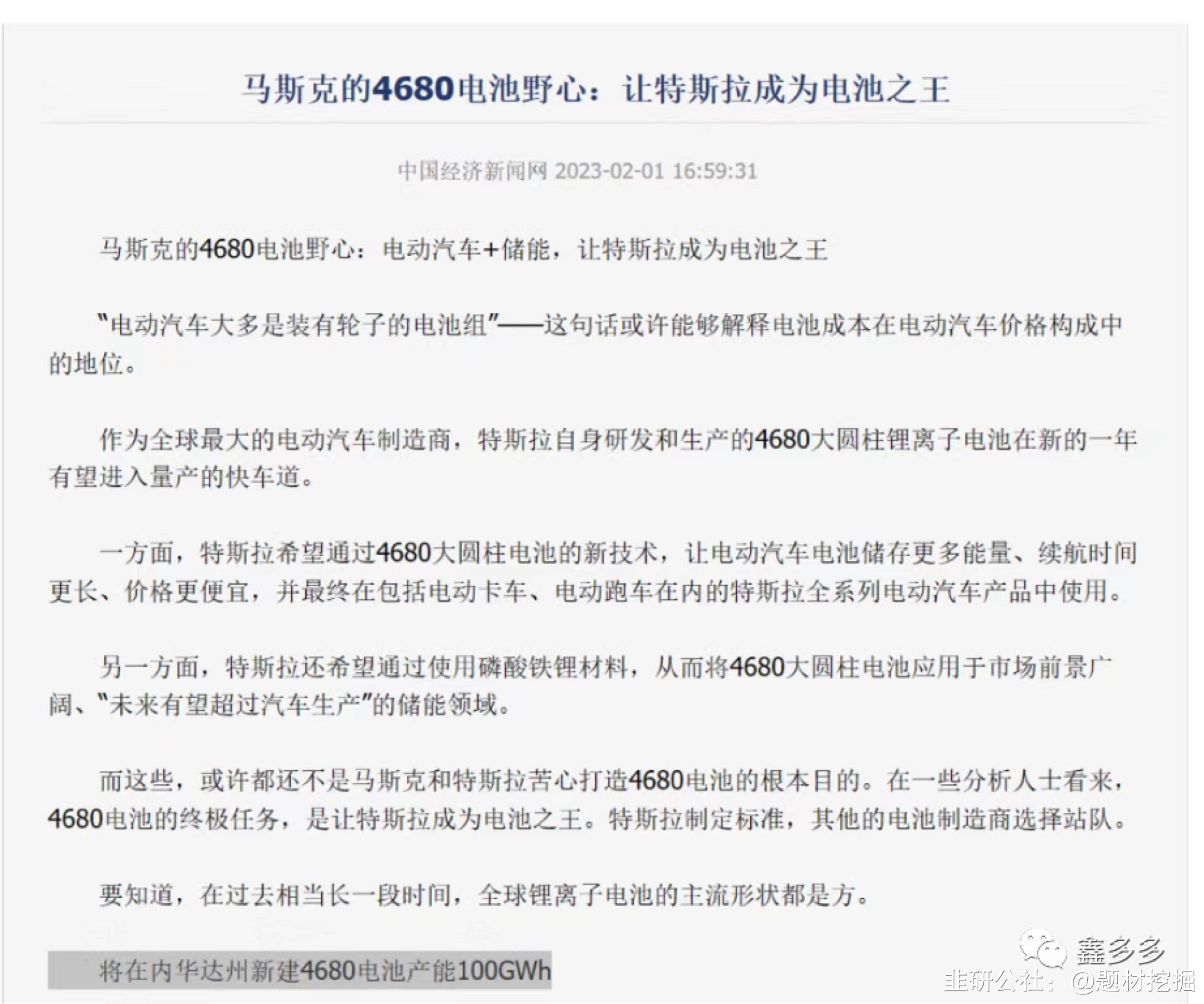

世龙实业目前价格来算,合计0.85亿营收。(不考虑涨价)利民股份目前价格来算,合计70亿营收,20亿净利润。(不考虑涨价) 第二,LIFSI逻辑一,替代6F 传统锂电电解质主盐为6F,LIFSI是6F替代品,优点是导电率,稳定性,水解性,循环寿命,安全性都秒杀。但是因为门槛极高,价格相对贵,产能严重不足,目前只作为锂电池添加剂,添加量为0-2%,95%还为6F。二,新电池带来的新催化1)固态半固态电池作为主盐,用量从0-2%提高至95%卫蓝新能源背靠中科院物理所,技术水平比较强,目前计划投资100亿在山东淄博建设20Gwh的产能,投资140亿,在浙江湖州建设20GWh,合计投资280亿,建设40GWh的产能。赣锋锂业旗下的固态电池项目主要通过子公司江西赣锋锂电有限公司进行。赣锋计划在重庆建设20Gwh项目,在江西建设10Gwh,在东莞也建设10Gwh,整体产能也在40Gwh。清淘能源是一级市场固态电池的热门标的,背后的股东包括北汽、上汽、广汽、中银投和上海科创等产业和PE机构。公司计划在江苏昆山投资50亿,建设10Gwh项目。半固态电池固态电池因为电池效率和安全性要求必须用LIFSI作为主盐。固态半固态电池使用量每GW用量在215吨以上,同期二氧化锆用量在40吨,LIFSI目前价格35W/吨,电容氧化锆价格3.8W/吨价值量是东方锆业的50倍价值量是东方锆业的50倍2)4680电池带来10倍用量增加马斯克希望通过4680电池实现电池领域逆袭,今日发布规划,每年规划4680电池100GW。其中4680电池要求LIFSI添加量至少20%(越多越好),带来需求量10倍以上增长。

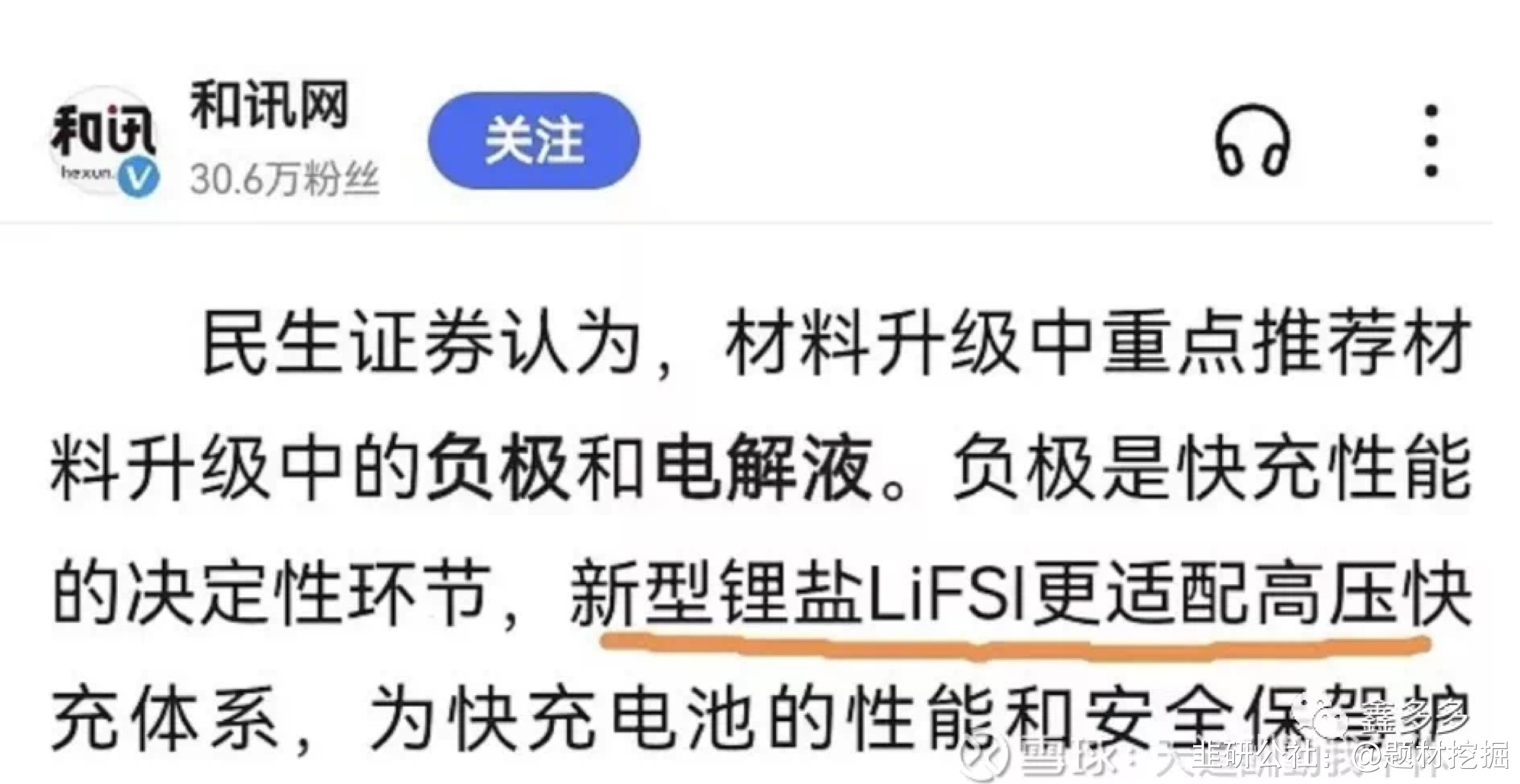

第二,LIFSI逻辑一,替代6F 传统锂电电解质主盐为6F,LIFSI是6F替代品,优点是导电率,稳定性,水解性,循环寿命,安全性都秒杀。但是因为门槛极高,价格相对贵,产能严重不足,目前只作为锂电池添加剂,添加量为0-2%,95%还为6F。二,新电池带来的新催化1)固态半固态电池作为主盐,用量从0-2%提高至95%卫蓝新能源背靠中科院物理所,技术水平比较强,目前计划投资100亿在山东淄博建设20Gwh的产能,投资140亿,在浙江湖州建设20GWh,合计投资280亿,建设40GWh的产能。赣锋锂业旗下的固态电池项目主要通过子公司江西赣锋锂电有限公司进行。赣锋计划在重庆建设20Gwh项目,在江西建设10Gwh,在东莞也建设10Gwh,整体产能也在40Gwh。清淘能源是一级市场固态电池的热门标的,背后的股东包括北汽、上汽、广汽、中银投和上海科创等产业和PE机构。公司计划在江苏昆山投资50亿,建设10Gwh项目。半固态电池固态电池因为电池效率和安全性要求必须用LIFSI作为主盐。固态半固态电池使用量每GW用量在215吨以上,同期二氧化锆用量在40吨,LIFSI目前价格35W/吨,电容氧化锆价格3.8W/吨价值量是东方锆业的50倍价值量是东方锆业的50倍2)4680电池带来10倍用量增加马斯克希望通过4680电池实现电池领域逆袭,今日发布规划,每年规划4680电池100GW。其中4680电池要求LIFSI添加量至少20%(越多越好),带来需求量10倍以上增长。 3)宁德麒麟电池带来10倍以上用量增加

3)宁德麒麟电池带来10倍以上用量增加 2023年2月,宁德时代发布麒麟电池今年Q1实现量产麒麟电池的超充和电池性能要求要求LIFSI添加量至少20%(越多越好),带来需求量10倍以上增长。4)蔚来华为理想小鹏包括BBA发布高压快充车。

2023年2月,宁德时代发布麒麟电池今年Q1实现量产麒麟电池的超充和电池性能要求要求LIFSI添加量至少20%(越多越好),带来需求量10倍以上增长。4)蔚来华为理想小鹏包括BBA发布高压快充车。 有望带来LIFSI成倍增长。总之,LIFSI作为新一代电解质,可以大幅增加传统锂电池的性能,也在固态半固态电池,4680电池,麒麟电池等作为必需品,需求量有望几十倍增加。第二,LIFSI预期差之王-利民股份1)利民的规划

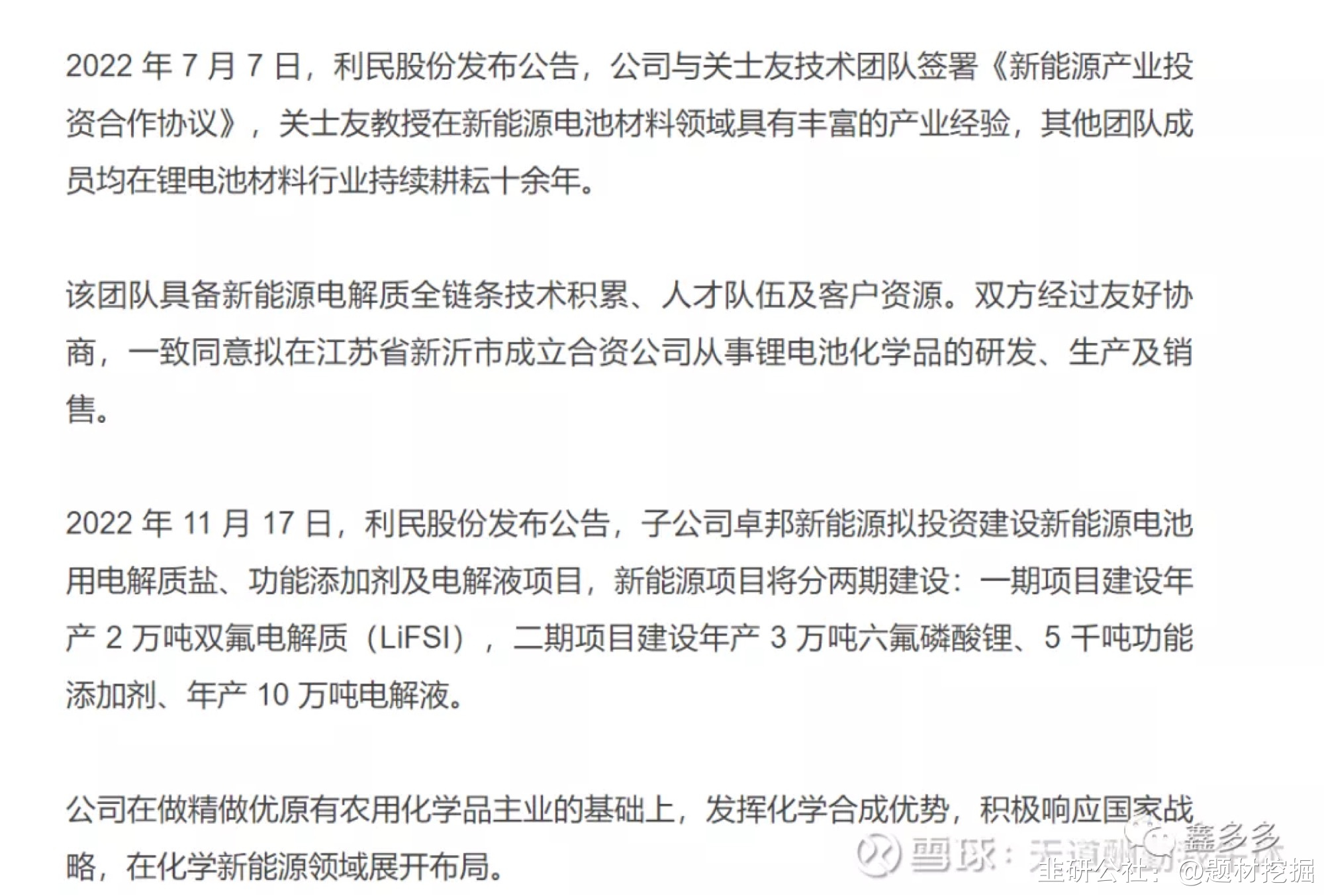

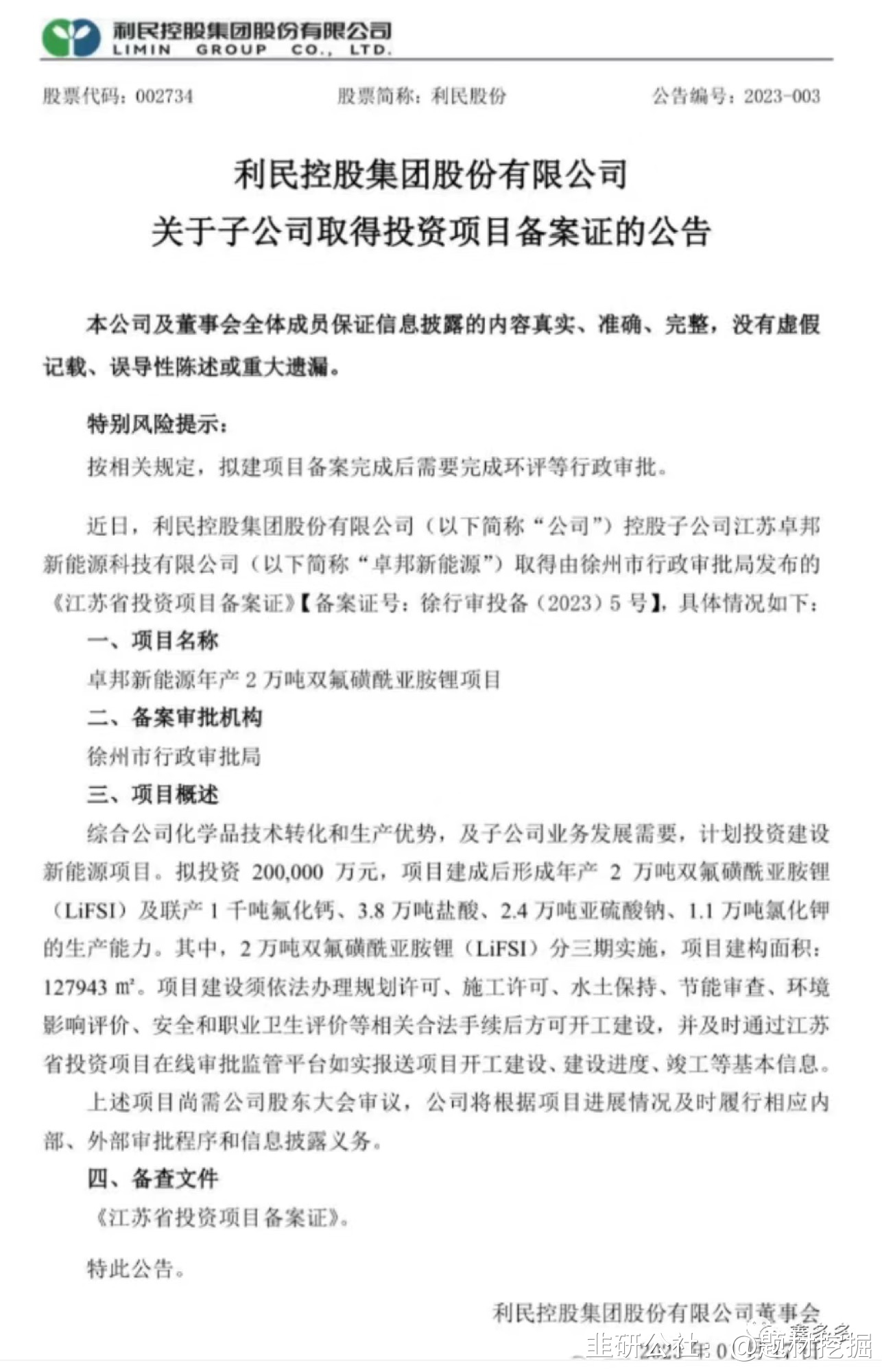

有望带来LIFSI成倍增长。总之,LIFSI作为新一代电解质,可以大幅增加传统锂电池的性能,也在固态半固态电池,4680电池,麒麟电池等作为必需品,需求量有望几十倍增加。第二,LIFSI预期差之王-利民股份1)利民的规划 公司去年规划2W吨同时今年拿到投资备案

公司去年规划2W吨同时今年拿到投资备案 二,很强的团队实力

二,很强的团队实力 关士友在相关领域耕耘10多年,而且在日本时期就是三洋化工高管,目前和公司绑定。技术领先非常大。3)市值产能比极大。一般而言,市场炒作LIFSI,首先想到氯化亚砜,核心因素是,LIFSI的公司市值都很大,比如天赐900亿,多氟多300亿左右,永太科技200亿左右

关士友在相关领域耕耘10多年,而且在日本时期就是三洋化工高管,目前和公司绑定。技术领先非常大。3)市值产能比极大。一般而言,市场炒作LIFSI,首先想到氯化亚砜,核心因素是,LIFSI的公司市值都很大,比如天赐900亿,多氟多300亿左右,永太科技200亿左右 但是公司仅44亿,而且股价绝对低位。4)相关业绩潜力很大按氯化亚砜涨价到5000计算(目前价格仅为1700)

但是公司仅44亿,而且股价绝对低位。4)相关业绩潜力很大按氯化亚砜涨价到5000计算(目前价格仅为1700) 单吨成本22.5W,目前价格为35W元,单吨毛利(不考虑涨价)12.5万,单吨净利润10亿以上,公司2W吨产能。有望给公司带来20亿以上净利润。对应目前仅2PE左右。第三,农业新技术-L-草铵膦一,公司不仅有LIFSI的规划,同时布局的一期5000吨L-草铵膦已经达产。市场在不断预期转基因获批,其中相关种子公司异动频繁,比如大北农,隆平高科,登海种业等等复盘海外转基因推荐,除种子外,最受益的是转基因农药-草甘膦草铵膦二,草铵膦市占率不断提高草铵膦或为未来最优解,主流四大除草剂百草枯,草铵膦,草甘膦,敌草快1)百草枯。或被永久禁用,百草枯强毒性,被越来越多国家禁用,包括我国目前也禁用和生产百草枯。2)草甘膦。草甘膦有致癌性,多国(德国等)禁用包括部分杂草有抗体(牛筋草小飞蓬),也面临持续的禁用面积增加和效力减少的问题 3)敌草快。不杀草根,抗体多,效果相对最差,非转基因农药 所以草铵膦因为低毒性且效果最好,随着转基因和环保政策推进,或成为未来主流除草剂三,新技术中的新技术草铵膦为转基因(农业新技术)中的新技术,草铵膦全球仅十余家公司掌握方法,门槛高投资大。公司投产的5000吨草铵膦更为行业最顶端。 1)成本最低,成分最好。 传统草铵膦生产有热裂法-ACA工艺,铝法-Strecker工艺,格式-Strecker工艺,其中热裂法成本最低,污染最少,但是门槛极高,掌握厂家极少,公司是世界鲜有掌握热裂法的公司2)L-草铵膦 传统草铵膦为普通草铵膦,公司草铵膦新技术L-草铵膦,效果是普通草甘膦的4倍,普通草铵膦的2倍 更少的使用量,更低的毒性,推广力度更大,目前渗透率(草铵膦)不足10%,未来有望全面取代普通草铵膦 总结,L-草铵膦随着农业增产,转基因渗透率提高,草铵膦替代率提高,L-草铵膦渗透率提高,迎来4击,量价齐升。 传统草铵膦价格为15-50W之间(有周期性),L草铵膦价格为一倍。 公司一期L-草铵膦保守带来10亿以上营收,3亿以上净利润。利尔化学仅2万吨普通草铵膦就支撑150亿市值,公司的L-草铵膦有望支持目前市值。 第四,先胜而后战1)股价绝对低位公司哪怕今天涨停,股价也处在绝对低位,获利盘极少。2)估值非常低A,主业随着产能释放,保守有3亿以上净利润。B,L-草铵膦保守带来3亿以上净利润C,锂电新材料一期2W吨LIFSI,带来20亿净利润哪怕不考虑锂电新材料,公司今年有望达到6亿净利润,对应7PE,显著低于同行,也有翻倍空间。目前市值也没什么风险。公司不管从位置还是估值来看,都有很强的安全性。第五,催化畅享和未来1)机构调研【中金化工】2023年河北、山东、浙江区域调研线路一【河北-山东线】--2月13日 周一下午-- 公司:利民股份 地点:河北石家庄 联系人:吴頔 调研看点:顺周期+高成长今天涨停或和机构调研有关,也是今天为什么这么着急发出来的原因。2)固态和氯化亚砜催化世龙实业不断反包涨停,市场或挖掘逻辑更正的LIFSI逻辑短期公司涨幅应该比世龙实业强度(实际逻辑更正)中长期有望复制2021年 永太科技10倍涨幅(永太科技从化工切入电解质领域),股价从60亿涨到700亿。公司目前锂电材料规划产能和多氟多,永太科技类似同时技术团队很强,主业提供现金流。中长期空间看永太和多氟多,甚至天赐股份3)预期净利润爆发公司如果规划产能落地投放,有望带来30亿以上净利润,目前仅不足2PE。3)业绩推测从周期角度来看,代森锰锌2022年受原材料乙二胺大涨影响盈利承压,目前乙二胺已从4.5万回落至2.3万。公司代森锰锌产能4.5万吨,实际产销~4万吨,消耗二乙胺0.8万吨。受原材料回落影响,预计代森锰锌毛利率修复近10%,据此测算成本回落带来的利润增厚~1亿传统代森3亿,增厚1亿,到4亿。其他杀菌剂杀虫剂

单吨成本22.5W,目前价格为35W元,单吨毛利(不考虑涨价)12.5万,单吨净利润10亿以上,公司2W吨产能。有望给公司带来20亿以上净利润。对应目前仅2PE左右。第三,农业新技术-L-草铵膦一,公司不仅有LIFSI的规划,同时布局的一期5000吨L-草铵膦已经达产。市场在不断预期转基因获批,其中相关种子公司异动频繁,比如大北农,隆平高科,登海种业等等复盘海外转基因推荐,除种子外,最受益的是转基因农药-草甘膦草铵膦二,草铵膦市占率不断提高草铵膦或为未来最优解,主流四大除草剂百草枯,草铵膦,草甘膦,敌草快1)百草枯。或被永久禁用,百草枯强毒性,被越来越多国家禁用,包括我国目前也禁用和生产百草枯。2)草甘膦。草甘膦有致癌性,多国(德国等)禁用包括部分杂草有抗体(牛筋草小飞蓬),也面临持续的禁用面积增加和效力减少的问题 3)敌草快。不杀草根,抗体多,效果相对最差,非转基因农药 所以草铵膦因为低毒性且效果最好,随着转基因和环保政策推进,或成为未来主流除草剂三,新技术中的新技术草铵膦为转基因(农业新技术)中的新技术,草铵膦全球仅十余家公司掌握方法,门槛高投资大。公司投产的5000吨草铵膦更为行业最顶端。 1)成本最低,成分最好。 传统草铵膦生产有热裂法-ACA工艺,铝法-Strecker工艺,格式-Strecker工艺,其中热裂法成本最低,污染最少,但是门槛极高,掌握厂家极少,公司是世界鲜有掌握热裂法的公司2)L-草铵膦 传统草铵膦为普通草铵膦,公司草铵膦新技术L-草铵膦,效果是普通草甘膦的4倍,普通草铵膦的2倍 更少的使用量,更低的毒性,推广力度更大,目前渗透率(草铵膦)不足10%,未来有望全面取代普通草铵膦 总结,L-草铵膦随着农业增产,转基因渗透率提高,草铵膦替代率提高,L-草铵膦渗透率提高,迎来4击,量价齐升。 传统草铵膦价格为15-50W之间(有周期性),L草铵膦价格为一倍。 公司一期L-草铵膦保守带来10亿以上营收,3亿以上净利润。利尔化学仅2万吨普通草铵膦就支撑150亿市值,公司的L-草铵膦有望支持目前市值。 第四,先胜而后战1)股价绝对低位公司哪怕今天涨停,股价也处在绝对低位,获利盘极少。2)估值非常低A,主业随着产能释放,保守有3亿以上净利润。B,L-草铵膦保守带来3亿以上净利润C,锂电新材料一期2W吨LIFSI,带来20亿净利润哪怕不考虑锂电新材料,公司今年有望达到6亿净利润,对应7PE,显著低于同行,也有翻倍空间。目前市值也没什么风险。公司不管从位置还是估值来看,都有很强的安全性。第五,催化畅享和未来1)机构调研【中金化工】2023年河北、山东、浙江区域调研线路一【河北-山东线】--2月13日 周一下午-- 公司:利民股份 地点:河北石家庄 联系人:吴頔 调研看点:顺周期+高成长今天涨停或和机构调研有关,也是今天为什么这么着急发出来的原因。2)固态和氯化亚砜催化世龙实业不断反包涨停,市场或挖掘逻辑更正的LIFSI逻辑短期公司涨幅应该比世龙实业强度(实际逻辑更正)中长期有望复制2021年 永太科技10倍涨幅(永太科技从化工切入电解质领域),股价从60亿涨到700亿。公司目前锂电材料规划产能和多氟多,永太科技类似同时技术团队很强,主业提供现金流。中长期空间看永太和多氟多,甚至天赐股份3)预期净利润爆发公司如果规划产能落地投放,有望带来30亿以上净利润,目前仅不足2PE。3)业绩推测从周期角度来看,代森锰锌2022年受原材料乙二胺大涨影响盈利承压,目前乙二胺已从4.5万回落至2.3万。公司代森锰锌产能4.5万吨,实际产销~4万吨,消耗二乙胺0.8万吨。受原材料回落影响,预计代森锰锌毛利率修复近10%,据此测算成本回落带来的利润增厚~1亿传统代森3亿,增厚1亿,到4亿。其他杀菌剂杀虫剂 给1亿净利润明年主业5亿净利润明年主业4-6亿,给10PE,40-60亿。第二,草铵膦1)利润法目前草铵膦15W每吨,随着转基因和环保政策,草铵膦用量有望增加价格增加,公司0.5W吨产能,公司热裂法成本更低毛利更高保守按现价15*0.5*0.3=2.25亿保守算2亿以上净利润。给20PE,40亿市值。2)对比法利尔化学1.85万吨产能对应155亿市值。公司有L-草铵膦技术,同时成本低。按0.5W吨保守给40亿市值草铵膦给40亿市值。第三,新能源1)利润法不考虑需求爆发( 固态,麒麟,4680,快充等)带来的涨价,目前价格35W,成本22.6W,毛利12.4万,净利润10W公司2万吨产能对应20亿净利润,给保守10PE,200亿市值2)对照法公司新能源产能和永太科技基本类似永太200亿市值,公司约为200亿3)一级市场康鹏主业化工农药净利润1亿出头,募投1万吨LIFSI,募资10亿以上,一级市场给50亿以上估值公司2W吨,进度更快,团队更好,按一级市场价格给100亿新能源给100-200亿第四,合计主业40-60草铵膦40新能源100-200合计180-300亿,较目前44亿还有很大空间。第五,其他对比1)对比其他电解质公司第五,其他对比1)对比其他电解质公司2)对比其他固态材料炒作公司公司市值小于东方锆业,每GW价值量是50倍。营收是10倍以上。公司相对世龙实业,每GW价值量是150倍,营收是近百倍。

给1亿净利润明年主业5亿净利润明年主业4-6亿,给10PE,40-60亿。第二,草铵膦1)利润法目前草铵膦15W每吨,随着转基因和环保政策,草铵膦用量有望增加价格增加,公司0.5W吨产能,公司热裂法成本更低毛利更高保守按现价15*0.5*0.3=2.25亿保守算2亿以上净利润。给20PE,40亿市值。2)对比法利尔化学1.85万吨产能对应155亿市值。公司有L-草铵膦技术,同时成本低。按0.5W吨保守给40亿市值草铵膦给40亿市值。第三,新能源1)利润法不考虑需求爆发( 固态,麒麟,4680,快充等)带来的涨价,目前价格35W,成本22.6W,毛利12.4万,净利润10W公司2万吨产能对应20亿净利润,给保守10PE,200亿市值2)对照法公司新能源产能和永太科技基本类似永太200亿市值,公司约为200亿3)一级市场康鹏主业化工农药净利润1亿出头,募投1万吨LIFSI,募资10亿以上,一级市场给50亿以上估值公司2W吨,进度更快,团队更好,按一级市场价格给100亿新能源给100-200亿第四,合计主业40-60草铵膦40新能源100-200合计180-300亿,较目前44亿还有很大空间。第五,其他对比1)对比其他电解质公司第五,其他对比1)对比其他电解质公司2)对比其他固态材料炒作公司公司市值小于东方锆业,每GW价值量是50倍。营收是10倍以上。公司相对世龙实业,每GW价值量是150倍,营收是近百倍。 所以说利民股份目前位置后面至少还有5倍到7倍空间

所以说利民股份目前位置后面至少还有5倍到7倍空间

其中LIFSI单价为35W,氯化亚砜单价为0.17W,弹性相差巨大。世龙实业目前价格来算,合计0.85亿营收。(不考虑涨价)利民股份目前价格来算,合计70亿营收,20亿净利润。(不考虑涨价)第二,LIFSI逻辑一,替代6F 传统锂电电解质主盐为6F,LIFSI是6F替代品,优点是导电率,稳定性,水解性,循环寿命,安全性都秒杀。但是因为门槛极高,价格相对贵,产能严重不足,目前只作为锂电池添加剂,添加量为0-2%,95%还为6F。二,新电池带来的新催化1)固态半固态电池作为主盐,用量从0-2%提高至95%卫蓝新能源背靠中科院物理所,技术水平比较强,目前计划投资100亿在山东淄博建设20Gwh的产能,投资140亿,在浙江湖州建设20GWh,合计投资280亿,建设40GWh的产能。赣锋锂业旗下的固态电池项目主要通过子公司江西赣锋锂电有限公司进行。赣锋计划在重庆建设20Gwh项目,在江西建设10Gwh,在东莞也建设10Gwh,整体产能也在40Gwh。清淘能源是一级市场固态电池的热门标的,背后的股东包括北汽、上汽、广汽、中银投和上海科创等产业和PE机构。公司计划在江苏昆山投资50亿,建设10Gwh项目。半固态电池固态电池因为电池效率和安全性要求必须用LIFSI作为主盐。固态半固态电池使用量每GW用量在215吨以上,同期二氧化锆用量在40吨,LIFSI目前价格35W/吨,电容氧化锆价格3.8W/吨价值量是东方锆业的50倍价值量是东方锆业的50倍2)4680电池带来10倍用量增加马斯克希望通过4680电池实现电池领域逆袭,今日发布规划,每年规划4680电池100GW。其中4680电池要求LIFSI添加量至少20%(越多越好),带来需求量10倍以上增长。3)宁德麒麟电池带来10倍以上用量增加2023年2月,宁德时代发布麒麟电池今年Q1实现量产麒麟电池的超充和电池性能要求要求LIFSI添加量至少20%(越多越好),带来需求量10倍以上增长。4)蔚来华为理想小鹏包括BBA发布高压快充车。有望带来LIFSI成倍增长。总之,LIFSI作为新一代电解质,可以大幅增加传统锂电池的性能,也在固态半固态电池,4680电池,麒麟电池等作为必需品,需求量有望几十倍增加。第二,LIFSI预期差之王-利民股份1)利民的规划公司去年规划2W吨同时今年拿到投资备案二,很强的团队实力关士友在相关领域耕耘10多年,而且在日本时期就是三洋化工高管,目前和公司绑定。技术领先非常大。3)市值产能比极大。一般而言,市场炒作LIFSI,首先想到氯化亚砜,核心因素是,LIFSI的公司市值都很大,比如天赐900亿,多氟多300亿左右,永太科技200亿左右但是公司仅44亿,而且股价绝对低位。4)相关业绩潜力很大按氯化亚砜涨价到5000计算(目前价格仅为1700)单吨成本22.5W,目前价格为35W元,单吨毛利(不考虑涨价)12.5万,单吨净利润10亿以上,公司2W吨产能。有望给公司带来20亿以上净利润。对应目前仅2PE左右。第三,农业新技术-L-草铵膦一,公司不仅有LIFSI的规划,同时布局的一期5000吨L-草铵膦已经达产。市场在不断预期转基因获批,其中相关种子公司异动频繁,比如大北农,隆平高科,登海种业等等复盘海外转基因推荐,除种子外,最受益的是转基因农药-草甘膦草铵膦二,草铵膦市占率不断提高草铵膦或为未来最优解,主流四大除草剂百草枯,草铵膦,草甘膦,敌草快1)百草枯。或被永久禁用,百草枯强毒性,被越来越多国家禁用,包括我国目前也禁用和生产百草枯。2)草甘膦。草甘膦有致癌性,多国(德国等)禁用包括部分杂草有抗体(牛筋草小飞蓬),也面临持续的禁用面积增加和效力减少的问题 3)敌草快。不杀草根,抗体多,效果相对最差,非转基因农药 所以草铵膦因为低毒性且效果最好,随着转基因和环保政策推进,或成为未来主流除草剂三,新技术中的新技术草铵膦为转基因(农业新技术)中的新技术,草铵膦全球仅十余家公司掌握方法,门槛高投资大。公司投产的5000吨草铵膦更为行业最顶端。 1)成本最低,成分最好。 传统草铵膦生产有热裂法-ACA工艺,铝法-Strecker工艺,格式-Strecker工艺,其中热裂法成本最低,污染最少,但是门槛极高,掌握厂家极少,公司是世界鲜有掌握热裂法的公司2)L-草铵膦 传统草铵膦为普通草铵膦,公司草铵膦新技术L-草铵膦,效果是普通草甘膦的4倍,普通草铵膦的2倍 更少的使用量,更低的毒性,推广力度更大,目前渗透率(草铵膦)不足10%,未来有望全面取代普通草铵膦 总结,L-草铵膦随着农业增产,转基因渗透率提高,草铵膦替代率提高,L-草铵膦渗透率提高,迎来4击,量价齐升。 传统草铵膦价格为15-50W之间(有周期性),L草铵膦价格为一倍。 公司一期L-草铵膦保守带来10亿以上营收,3亿以上净利润。利尔化学仅2万吨普通草铵膦就支撑150亿市值,公司的L-草铵膦有望支持目前市值。 第四,先胜而后战1)股价绝对低位公司哪怕今天涨停,股价也处在绝对低位,获利盘极少。2)估值非常低A,主业随着产能释放,保守有3亿以上净利润。B,L-草铵膦保守带来3亿以上净利润C,锂电新材料一期2W吨LIFSI,带来20亿净利润哪怕不考虑锂电新材料,公司今年有望达到6亿净利润,对应7PE,显著低于同行,也有翻倍空间。目前市值也没什么风险。公司不管从位置还是估值来看,都有很强的安全性。第五,催化畅享和未来1)机构调研【中金化工】2023年河北、山东、浙江区域调研线路一【河北-山东线】--2月13日 周一下午-- 公司:利民股份 地点:河北石家庄 联系人:吴頔 调研看点:顺周期+高成长今天涨停或和机构调研有关,也是今天为什么这么着急发出来的原因。2)固态和氯化亚砜催化世龙实业不断反包涨停,市场或挖掘逻辑更正的LIFSI逻辑短期公司涨幅应该比世龙实业强度(实际逻辑更正)中长期有望复制2021年 永太科技10倍涨幅(永太科技从化工切入电解质领域),股价从60亿涨到700亿。公司目前锂电材料规划产能和多氟多,永太科技类似同时技术团队很强,主业提供现金流。中长期空间看永太和多氟多,甚至天赐股份3)预期净利润爆发公司如果规划产能落地投放,有望带来30亿以上净利润,目前仅不足2PE。3)业绩推测从周期角度来看,代森锰锌2022年受原材料乙二胺大涨影响盈利承压,目前乙二胺已从4.5万回落至2.3万。公司代森锰锌产能4.5万吨,实际产销~4万吨,消耗二乙胺0.8万吨。受原材料回落影响,预计代森锰锌毛利率修复近10%,据此测算成本回落带来的利润增厚~1亿传统代森3亿,增厚1亿,到4亿。其他杀菌剂杀虫剂给1亿净利润明年主业5亿净利润明年主业4-6亿,给10PE,40-60亿。第二,草铵膦1)利润法目前草铵膦15W每吨,随着转基因和环保政策,草铵膦用量有望增加价格增加,公司0.5W吨产能,公司热裂法成本更低毛利更高保守按现价15*0.5*0.3=2.25亿保守算2亿以上净利润。给20PE,40亿市值。2)对比法利尔化学1.85万吨产能对应155亿市值。公司有L-草铵膦技术,同时成本低。按0.5W吨保守给40亿市值草铵膦给40亿市值。第三,新能源1)利润法不考虑需求爆发( 固态,麒麟,4680,快充等)带来的涨价,目前价格35W,成本22.6W,毛利12.4万,净利润10W公司2万吨产能对应20亿净利润,给保守10PE,200亿市值2)对照法公司新能源产能和永太科技基本类似永太200亿市值,公司约为200亿3)一级市场康鹏主业化工农药净利润1亿出头,募投1万吨LIFSI,募资10亿以上,一级市场给50亿以上估值公司2W吨,进度更快,团队更好,按一级市场价格给100亿新能源给100-200亿第四,合计主业40-60草铵膦40新能源100-200合计180-300亿,较目前44亿还有很大空间。第五,其他对比1)对比其他电解质公司第五,其他对比1)对比其他电解质公司2)对比其他固态材料炒作公司公司市值小于东方锆业,每GW价值量是50倍。营收是10倍以上。公司相对世龙实业,每GW价值量是150倍,营收是近百倍。所以说利民股份目前位置后面至少还有5倍到7倍空间