金禾实业:甜味剂价量齐升,一个被忽视的赛道龙头。

回顾

大家晚上好,我是涨价兄,本周半年报业绩预告已经正式打响,之前分享的雪天盐业,通威股份,以及本周公布业绩预增的中远海控,天邦食品股价都有比较明显的上涨,7月份重点关注半年报业绩预增机会。

今日继续跟大家分享半年报业绩预增标的——金禾实业

半年报业绩预增机会

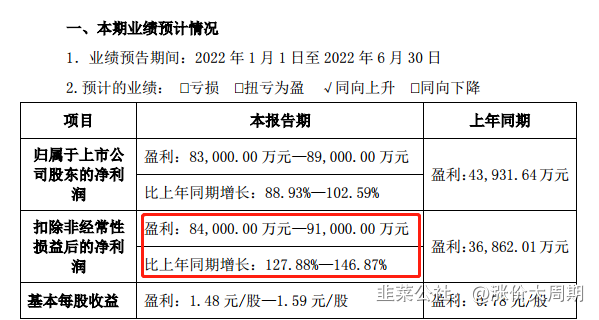

1.金禾实业半年报业绩预增95%!

昨晚金禾实业公布半年报业绩预告,半年报净利润8.6亿,同比大增95%!

金禾实业连续三个季度净利润都超过4亿!这种单季度业绩持续向好的机会要重视起来!

那么,金禾实业业绩为何大增呢?

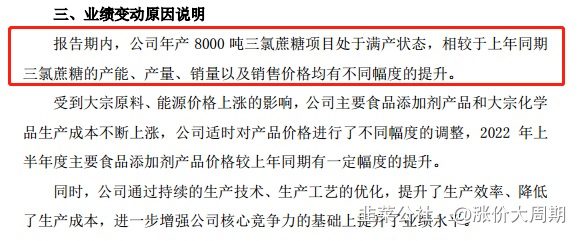

公司公告称 半年报业绩预增的主要原因是:公司年产8000吨三氯蔗糖项目处于满产满销状态,相较于上年同期三氯蔗糖的产能、产量、销量以及销售价格均有不同程度的提升。

一句话解释:公司主营产品价量齐升,导致公司业绩大幅增长。

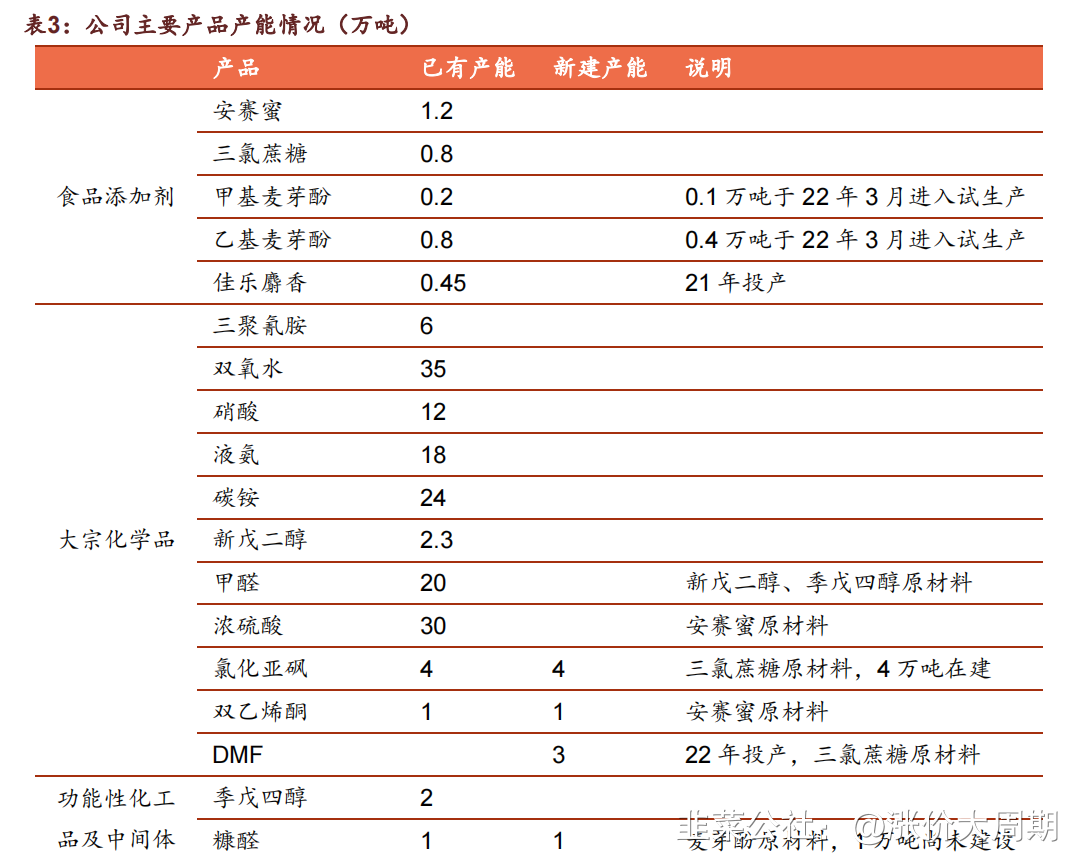

那么,金禾实业有多少三氯蔗糖等代糖产能呢?

目前公司拥有 1.2 万吨安赛蜜产能、8000 吨三氯蔗糖产能和 1 万吨麦芽酚产能,均为细分赛道的龙头。

因为公司主要产品比较多,我们分析最最主要的产品三氯蔗糖和安赛蜜

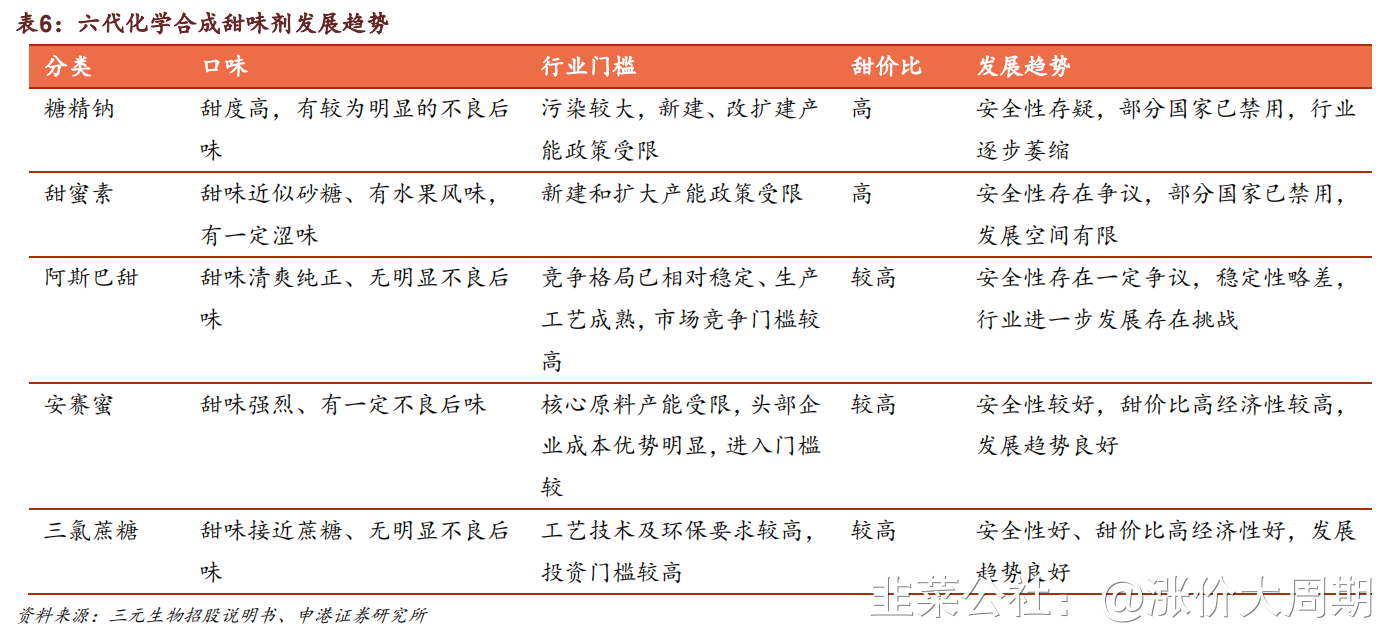

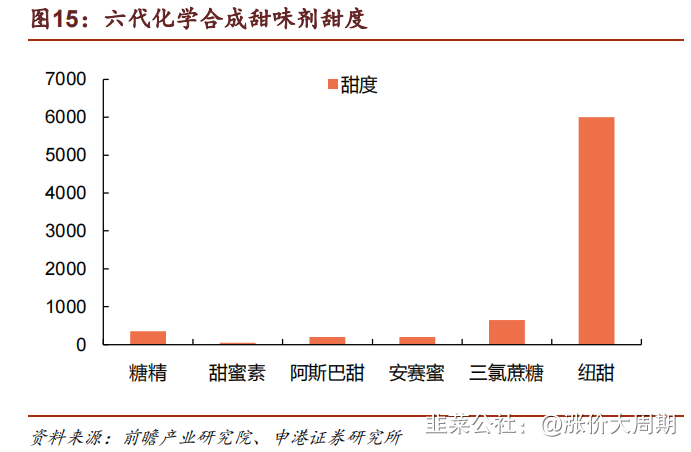

三氯蔗糖和安赛蜜都属于 甜味剂 是最新的代糖产品

三氯蔗糖是第五代合成甜味剂

安赛蜜是第四代合成甜味剂

阿斯巴甜是第三代甜味剂

甜蜜素是第二代甜味剂

糖精钠是第一代甜味剂

最新的三氯蔗糖,安赛蜜安全性较好,甜价比高经济性较高,未来发展趋势较好。

化学合成高倍甜味剂相比其他甜味剂,具有甜价比高的特征。

我们定义每吨蔗糖的甜度为 1,安赛蜜和三氯蔗糖的甜度分别为蔗糖的 200 倍和 650 倍,根据百川浮盈数据,2022 年 4 月安赛蜜和三氯蔗糖的价格分别为 7.6 万元/吨和 39 万元/吨,达到1 蔗糖的甜度使用安赛蜜和三氯蔗糖的成本分别为 380 元和 600 元,而使用蔗糖的成本约为 6000 元,因此达到相同蔗糖甜度使用安赛蜜或三氯蔗糖可节约 93.7%或 90.1%的成本。

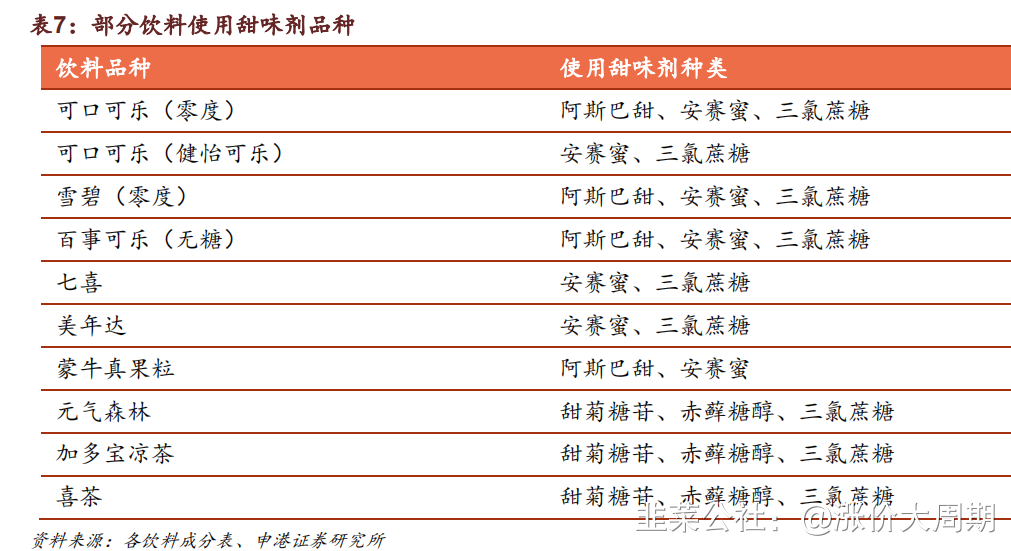

那么,甜味剂三氯蔗糖有什么作用?

甜味剂下游主要是饮料,随着无糖健康生活理念的渗透,性价比占据优势的安赛蜜和三氯蔗糖有望加速对蔗糖替代进程,另一方面安全性高的安赛蜜和三氯蔗糖将会逐渐对安全性存疑的甜蜜素和糖精进行替代,当下无糖,0糖饮料的兴起,基本使用的都是三氯蔗糖。

虽然我国无糖饮料市占率逐年提升,但与美欧日相比,我国渗透率还有巨大提升空间,预计到 2025 年我国无糖饮料渗透率有望达到 15%,无糖饮料市场规模将达到 548 亿元,5 年 CAGR 为 36%。甜味剂是一个容易被人忽视的赛道。

那三氯蔗糖的价格走势如何呢?

三氯蔗糖价格从去年的20万/吨,涨至最新的38万/吨,涨幅接近100%,金禾实业有0.8万吨三氯蔗糖产能,最近一年涨价增加的毛利14亿,这就是为啥金禾实业半年报业绩能继续大增最主要的原因。

最后,我们看看A股还有哪些企业有三氯蔗糖产能?

2021年有三氯蔗糖产能的企业,金禾实业、英国泰莱、山东康宝等

上市公司中除了金禾实业,新和成还未投产,所以大A暂时只有金禾实业是最正宗的。

大家还有什么半年报业绩预增的标的想了解,可以留言。

注意:再好的逻辑,也得结合大盘涨跌趋势来选择介入跟退出的时机。以上内容仅是基于当下行业以及公司基本面的分析,仅供学习交流,非荐股!