错杀的航空检测股——北摩高科

admin2024-04-26 00:00:0285

S北摩高科(sz002985)S S万丰奥威(sz002085)S

北摩高科抛开主营的航空零部件估值来分析其检测领域价值。

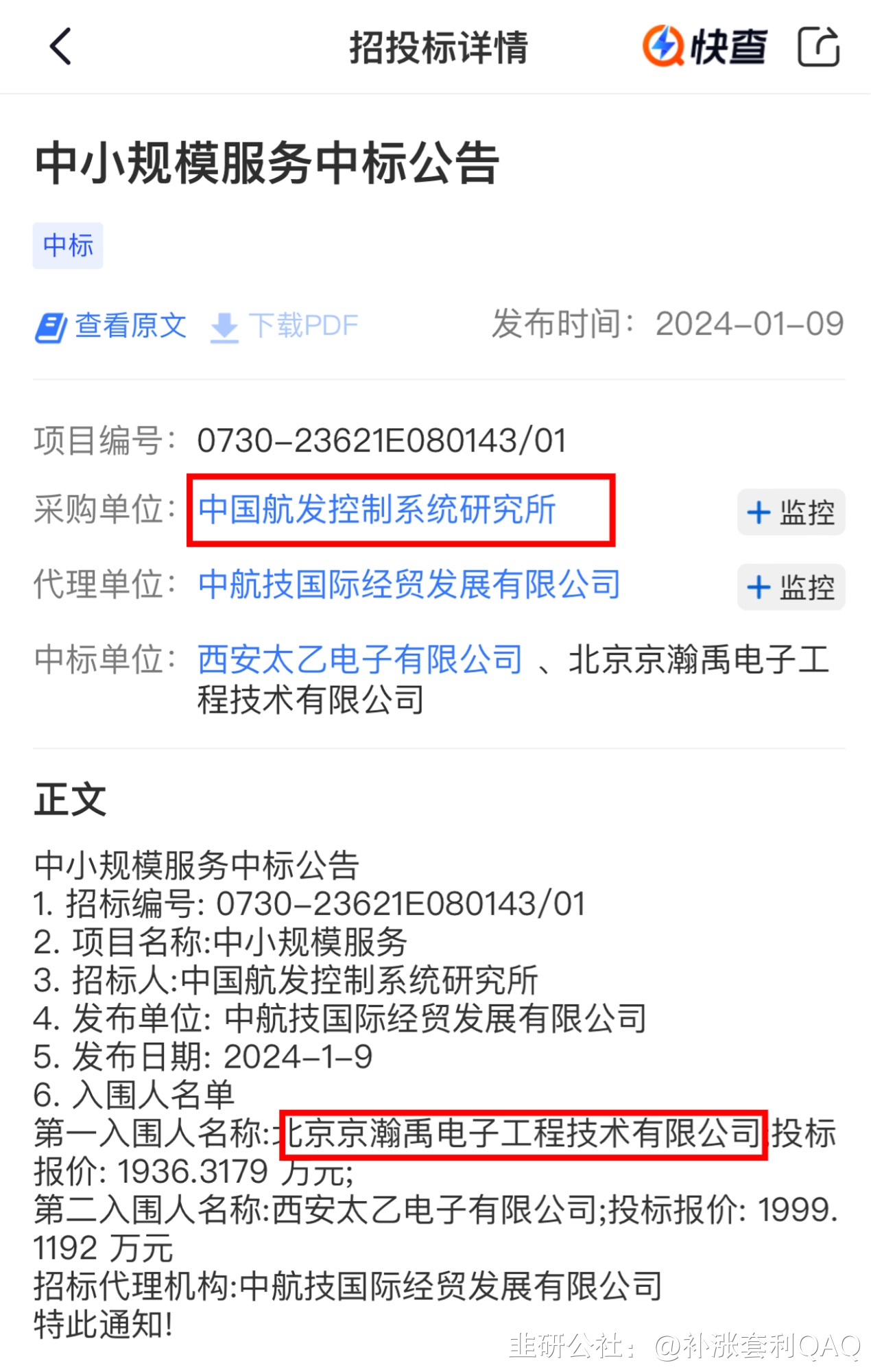

其已经收购创始人部分股权,股权占比87.75%,较之前提升36.75%,且收购价格为6亿,之前20年51%收购价为3亿多,侧面说明上市公司对于这个企业的价值认可。23年由于军需采购下降,营收为3亿多,今年年初开始公司中标明显上升,几天就签了好几个航发控制的大单,此外各地方低空经济的政策才开始推进,未来随着各种资本的投入,各种低空经济初创企业也会像我国新能源汽车的发展路径一样不断涌现,而航空元器件的检测需求也会大量提升,类似于之前锂电、光伏设备的需求提升。

近段时间低空经济建筑设计类的股票轮番上涨,但建筑设计作为基底项目在设计完成后需求会逐渐递减,

近段时间低空经济建筑设计类的股票轮番上涨,但建筑设计作为基底项目在设计完成后需求会逐渐递减,而航空器设备检测作为低空经济领域的永续经营项目会充分受益航空器数量的增加,而北摩高科旗下的京瀚禹作为中航工业集团以及航天科工集团的重要合作商,也会获得其他民营企业的信任。

检测领域介绍 公司检测试验业务主要由子公司京瀚禹开展。报告期内,京瀚禹市场战略进一步优化,不断扩大客户覆盖率,做大重点客户的市场份额,取得一定的成效;同时,结合公司发展战略,针对拟进入领域进行市场开拓;京瀚禹在北京、西安、南京、无锡

、上海、成都、深圳

设有分公司/办事处,服务网络辐射全国,在此基础上不断拓展业务类型和客户覆盖范围。京瀚禹公司资质齐全,认证广泛,具备承接民用、军工等各行业所需的专业资质。 资料显示,京瀚禹成立于2008年,其业务包括为客户提供元器件的筛选、破坏性物理分析(DPA)等可靠性检测试验以及测试程序开发等服务,涉及航空、航天、电子及国防等各个领域。2020年9-12月及2021-2022年,京瀚禹实现营收分别为1.31亿元、5.56亿元和4.44亿元,净利润分别为5614.33万元、2.61亿元和1.57亿元资料显示,京瀚禹成立于2008年,其业务包括为客户提供元器件的筛选、破坏性物理分析(DPA)等可靠性检测试验以及测试程序开发等服务,涉及航空、航天、电子及国防等各个领域。2020年9-12月及2021-2022年,京瀚禹实现营收分别为1.31亿元、5.56亿元和4.44亿元,净利润分别为5614.33万元、2.61亿元和1.57亿元。主营刹车片以及起落架部分

一季报显示毛利率下降,主要是公司向民航领域进军(目前军用收入占比90%)而作为新入局企业当然只能通过降低价格来抢占国外巨头的市场,而随着公司与中东客户的波音、空客飞机零部件维修替换合作推进以及未来商飞应用国产化部件(类似我国高铁从一开始大量采购国外部件到如今大部分国产化),主营部分业绩会大幅度改善。

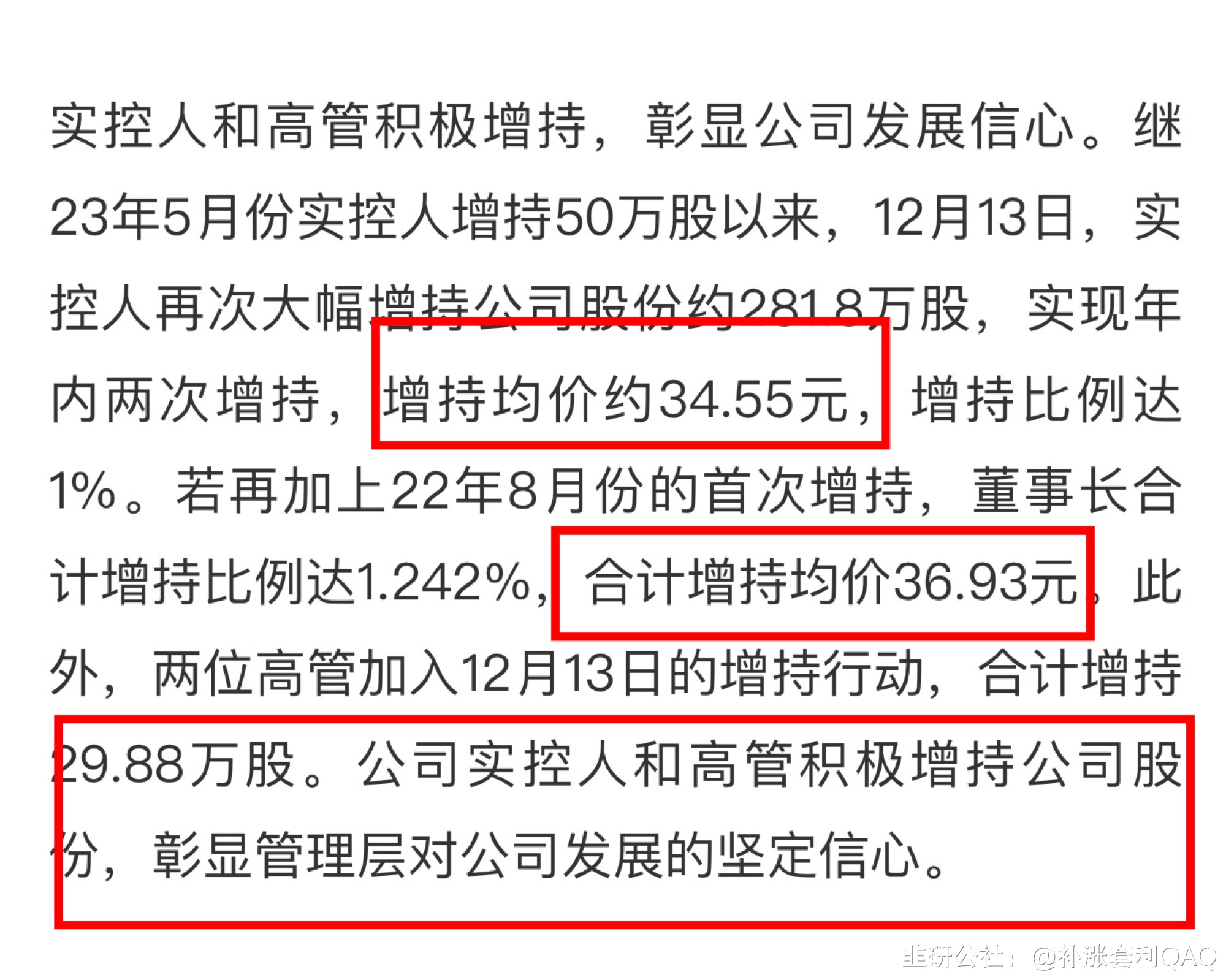

北摩高科的现在位置是历史最低位,控股股东去年35元左右增持了两次,且溢价很多收购京瀚禹创始人股权,说明公司老板真心实意想把企业做好。虽然一季报不及预期,但明显已经渡过企业最低谷期(类似三只松鼠23年业绩见底,今年大幅度改善),未来随着我国战机的渗透(目前我国战机数量仅为美国的30%)、民用领域的扩展、低空经济领域航空元器件的检测服务提升,北摩高科业绩会大幅度提升。