有屋智能冲刺IPO:“踩雷”恒大面临2亿损失 毛利率连续三年下滑

1月10日,凤凰网《IPO观察哨》了解到,青岛有屋智能家居科技股份有限公司(下称“有屋智能”)创业板IPO已获深交所受理,联席保荐机构为中金公司、中泰证券。有屋智能拟募集12.81亿元,2亿元用于补充流动资金。

公司前身为青岛海尔厨房设施有限公司,产品涵盖了整体橱柜及配套产品、定制家具及配套产品、内门墙板以及配套智能化定制家居产品,提供入户空间、客厅空间、餐厅空间、厨房空间、卧室空间、书房空间、儿童房空间、功能房空间和阳台空间等主要应用场景整体解决方案。公司已经拥有“有屋(EOROOM)”、“博洛尼(Boloni)”、 “海尔(Haier)”等知名品牌。

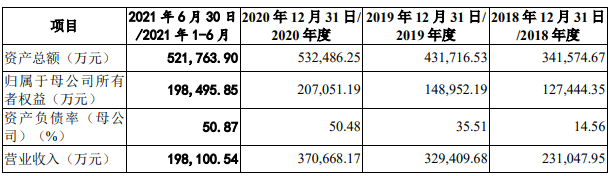

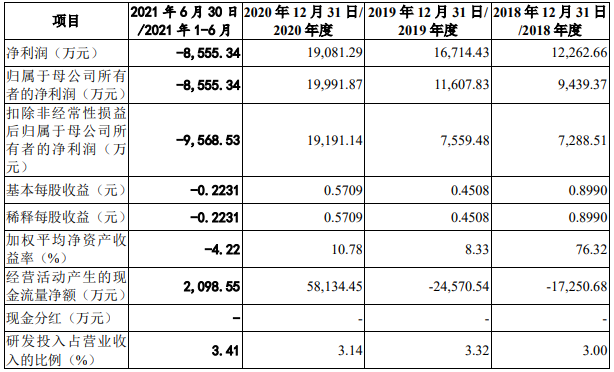

2018-2021年上半年,有屋智能的营业收入分别为23.1亿元、32.94亿元、37.07亿元、19.81亿元;同期实现归属于母公司所有者的净利润分别为0.94亿元、1.16亿元、2亿元、-0.86亿元,如对恒大债权不作单项认定并计提坏账准备、不对恒大发出商品计提存货跌价准备,则公司2021年1-6月净利润为 0.72亿元。

大额坏账损失风险、出让恒大债权

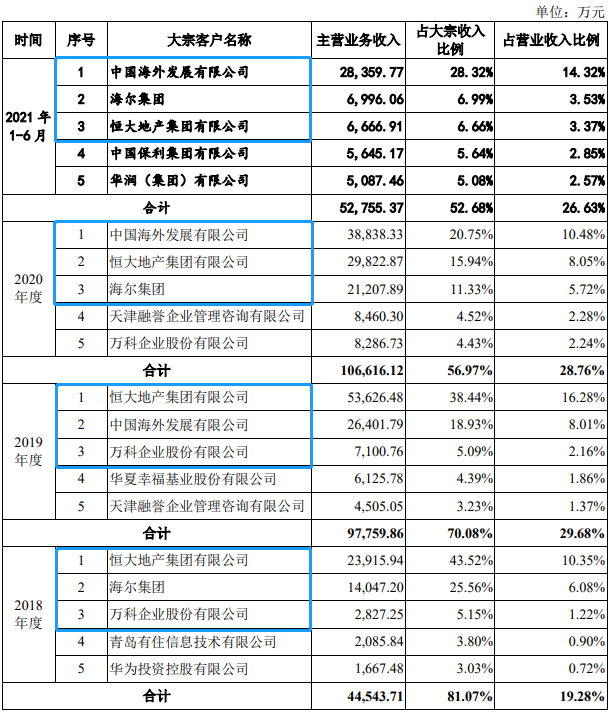

2020年、2021年上半年大宗业务占有屋智能营收比达50%,据招股书披露,有屋智能的前五大大宗业务客户中,恒大、海尔、万科经常出现,这也反映出大宗业务模式下,公司客户主要面向房地产开发商,对房地产行业依赖度较高。

2018-2021年上半年,公司的应收账款账面余额分别为4.47亿元、9.48亿元、10.19亿元及9.61亿元,应收票据为3.99亿元、4.48亿元、6.4亿元和3.71亿元;同时,2020年末和2021年6月末,公司合同资产账面余额分别为0.93亿元和1.02亿元。随着公司经营规模的扩大,公司应收账款、应收票据和合同资产均可能会进一步增加,从而对公司风险管理能力和资金管理水平提出更高的要求。

2021年以来,恒大因自身经营管理不善导致其债务违约,有屋智能作为其供应商,存在部分应收账款和应收票据逾期未清偿的情形。为控制恒大流动性危机事件给公司造成的风险,决定将恒大债权直接对外出售。

经多次商业谈判有屋智能与金胶州于2021年11月26日签订关于转让恒大债权的相关协议,双方约定公司将持有的恒大商业承兑汇票收款权及应收账款转让给金胶州,其中商业承兑汇票金额为4.53亿元,应收账款0.57亿元,上述债权转让价格为3.01亿元,折扣率为41%,且一次性买断,无追索权,相关债权 未来回款收益或不能足额回款的损失由金胶州完全承担。有屋智能对恒大债权作单项认定并计提应收票据和应收账款坏账准备合计2亿元。

毛利率下滑 大宗业务收入占比持续提高风险

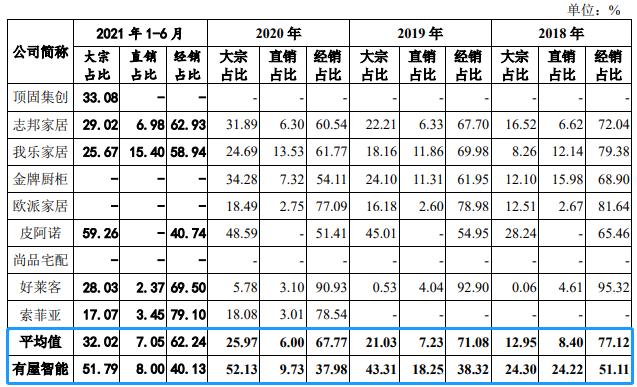

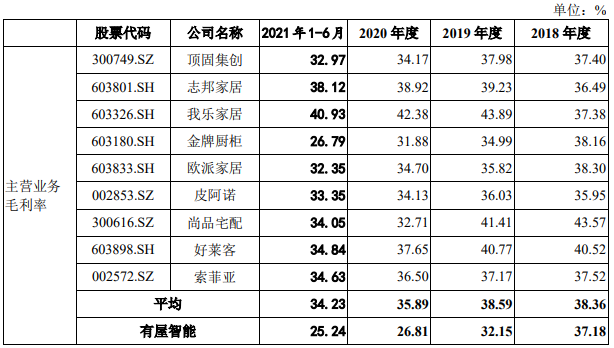

2018年有屋智能主营业务毛利率水平与同行业可比公司平均水平基本一致;2019年毛利率有所降低,低于同行业可比公司平均水平,2020年下降幅度更大,与同行业可比公司毛利率变动趋势不一致。毛利率下滑是何原因呢?

据招股书称,有屋智能2019年收购大宗业务并持续快速发展,大宗业务占比高于同行业可比公司。2019年公司大宗业务收入占比提高至43.31%,大宗业务毛利率低于零售业务,由此拉低主营业务毛利率。

总体来看,同行业可比公司平均大宗业务模式占比分别为12.95%、21.03%、25.97%及32.02%,公司大宗业务模式占比分别为24.30%、43.31%、52.13%及51.79%,与同行业可比公司相比,公司大宗业务模式占比明显较高,由此有屋智能的主营业务毛利率低于同行业可比公司均值。

大宗业务模式下,公司客户主要面向房地产开发商,对房地产行业依赖度较高。若未来房地产行业政策发生变化,给房地产开发商带来不利影响,可能会对公司的大宗业务收入带来一定的不确定性,进而对公司的整体收入带来较大影响。同时,由于大宗业务毛利率低于零售业务,若因房地产行业调控或行业竞争等原因导致大宗业务毛利率下跌,将会对公司的盈利能力带来不利影响。