“亨通系”资本再运作!崔氏父子新能源平台IPO闯关,盟固利疯狂押注三元锂电是福是祸?

本报(chinatimes.net.cn)记者叶青 北京报道

创业板IPO申请去年底获受理后,天津国安盟固利新材料科技股份有限公司(下称“盟固利”)的审核状态日前进入到“已问询”阶段。

据招股书显示,盟固利实控人为崔根良、崔巍父子。在被“亨通系”收购前,盟固利曾由上市公司中信国安控股。此次如果盟固利能成功上市,“亨通系”掌门人崔根良将再添一家上市平台。

盟固利创业板IPO的保荐机构为华泰联合证券,预计融资金额为7亿元。与很多的其他企业不同,盟固利本次募集的资金,全部都投入到年产1万吨锂离子电池正极材料产业化项目中。那么,面对行业龙头挤压,盟固利在三元材料市场能站稳脚跟吗?

与此同时,自2020年新能源汽车补贴逐步下降,新能源汽车电池企业降成本压力增大,由于磷酸铁锂材料具有更低的成本、性价比优势明显,大量车型加快从三元正极材料转向磷酸铁锂路线,而此时盟固利却大举押注三元材料市场,引发关注。对此,《华夏时报》记者数次发采访函给盟固利,但截至记者发稿,盟固利始终未给予正面回应。

崔氏父子资本再运作

据招股书显示,盟固利主营业务为锂离子电池正极材料的研发、生产和销售,主要产品为钴酸锂和三元材料。公司于 2000 年进入锂电池正极材料市场,经过近二十年的研发、生产、销售积淀,已成为国内主要的锂电池正极材料企业之一。钴酸锂方面,公司报告期各期销售规模占全国市场的份额分别为 11%、8%、10%及 11%,均位居行业前四名。

在旗下资产亨通光电(600487.SH)上市19年后,“亨通系”掌门人崔根良再度谋求旗下资产证券化。记者翻看招股书发现,亨通新能源技术有限公司(下称“亨通新能源”)为盟固利控股股东,直接及间接合计持股比例为41.96%。亨通新能源由亨通集团有限公司(下称“亨通集团”)100%持股,崔根良、崔巍父子分别持有亨通集团58.7%、41.3%股权,二人共为盟固利实控人。

据天眼查显示,亨通集团只有崔根良、崔巍两位股东,但对外投资的公司却达58家,崔氏父子的资本帝国可谓盘根错节,直接或者间接控股的公司横跨各行各业。

据招股书显示,崔根良2001年4月至今担任亨通集团党委书记、董事局主席,2012年4月至今担任苏州市工商联副主席,2012年8月至今担任江苏省工商联副主席,2013年1月至今担任第十二届、第十三届全国人大代表。而崔巍2016年5月至今担任江苏亨通创业投资有限公司总经理、江苏亨鑫科技有限公司董事长,2017年5月至今历任亨通光电董事、董事长,2017年9月至今担任江苏亨通智能物联系统有限公司总经理,2017年9月至今历任亨通集团执行总裁助理、运营管理总监、副总裁,自2017年7月至今担任盟固利新材料董事。

亨通新能源是亨通集团专门布局于新能源电池正极材料及新能源汽车部件板块的控股平台,其中盟固利系其下属公司中唯一一家从事锂离子电池正极材料的研发、生产和销售的子公司。

在2021年胡润百富榜中,崔根良、崔巍父子身价为190亿元,排在第363位。2003年,亨通集团旗下企业亨通光电登陆沪市主板。资料显示,亨通光电主营业务主要涵盖通信网络和能源互联两大领域。

不过,记者发现,2021年12月2日盘后,亨通光电公告称,上市公司实际控制人崔根良以协议转让方式将其所持有的亨通光电股份中的1.181亿股无限售流通股转让给亨通集团,占上市公司总股本的5%。

据披露,上述转让价格为18元/股,转让价款为21.258亿元,股权受让资金为亨通集团自有资金。据记者了解,此次转让价格高于亨通光电今年以来股价。

上述转让完成后,亨通集团对亨通光电的持股比例将由19.05%增至24.05%,崔根良的持股比例则由9.03%降至4.03%,不再为上市公司持股5%以上股东。

亨通光电表示,崔根良与亨通集团为一致行动人,此次转让系一致行动人内部协议转让,崔根良与亨通集团合计持股数量和比例未发生变化。亨通集团称,此次权益变动系其加强对上市公司实际控制以及提高核心资产质量的举措。

2022年2月8日,有投资者在投资者互动平台提问:董秘你好,请问贵公司应收账款为何从19年开始持续破百亿,一直居高不下,这部分钱还能收回来么?亨通光电2月8日在投资者互动平台表示,应收账款的增加主要系近年来公司整体收入规模的增长。公司已建立了较为完善的客户风险管控机制。

自2021年以来,“亨通系”资本运作频繁,除了盟固利新材料启动了创业板上市的准备工作,亨通集团还入股ST瀚叶(600226.SH)成为第二大股东。而关于为亨通海洋引入战投,“亨通系”亦表示将积极推动亨通海洋探索资本市场融资渠道。

疯狂押注三元锂电是福是祸?

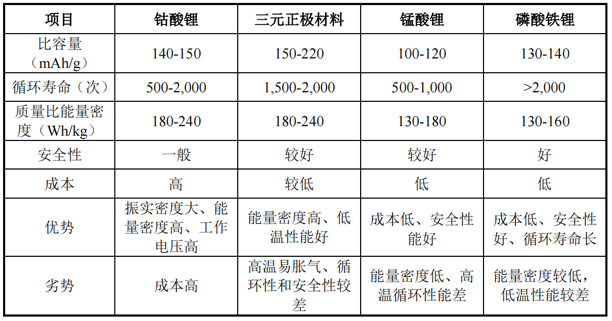

据了解,锂电池主要由正极材料、负极材料、隔膜、电解质和电池外壳等部分组成。其中正极材料直接决定了锂电池能量密度、安全性、使用寿命、充电时间及温度高低适应性等性能的优劣,是电池电化学性能的决定性因素,下游主要应用于消费电子、动力电池以及储能三大领域。

(截图来源:招股书)

盟固利的主营业务为锂电池正极材料的研发、生产和销售,主要产品为钴酸锂和三元材料。锂电池按照正极材料的体系进行划分,通常可划分为钴酸锂、锰酸锂、磷酸铁锂、三元材料等多种技术路线,不同的正极材料有着不同的优缺点和应用领域,其中消费领域电池技术路线以钴酸锂电池为主,相对稳定。

不过,此次盟固利并未将募投重心放在钴酸锂上,而是大举向三元材料市场扩张,在一些市场人士看来,存有疑问。

本次IPO中,盟固利拟募资7亿元全部用于年产1万吨锂离子电池正极材料产业化项目,建设期为31个月。此外,报告期内公司还投入建设“二期年产1.3万吨锂离子电池正极材料项目”,截至2021年6月30日工程进度比例为79.00%。上述项目均是增加三元材料的产能,项目建成投产后,公司的综合产能将达到约3.49万吨/年,其中三元材料产能将达到约2.25万吨/年。

据招股书显示,2018-2021年1-6月,盟固利实现营收23.3亿元、15.9亿元、16.5亿元和11.8亿元;净利润分别为8039万元、-715万元、8064万元和4915万元。虽然近三年业绩方面得到大幅提升,但是净利润波动巨大,2019年净利润还出现亏损。

此外,记者翻看招股书发现,钴酸锂和三元材料系公司的核心产品。报告期各期,公司销售钴酸锂产品实现的收入分别为168,375.08万元、98,602.95万元、131,633.99万元和96,995.14万元,占公司主营业务收入的比例分别为72.97%、63.30%、81.17%和 83.88%。

公司销售三元材料实现的收入分别为61,725.03万元、56,500.61万元、30,105.80万元和18,311.41万元,占公司主营业务收入的比例分别为26.75%、36.27%、18.56%和15.84%。从产品结构来看,近年来盟固利7成的应收都是来自于钴酸锂类产品,而三元材料的收入并不稳定,其中2019年钴酸锂收入同比大幅下降。

同时,公司“二期年产1.3万吨锂离子电池正极材料项目”和本次募集资金投入建设的“年产1万吨锂离子电池正极材料产业化项目”均是增加三元材料产品产能。

某券商分析师刘先生对《华夏时报》记者表示,如果未来动力电池的主流技术路线发生重要变化,比如,燃料电池等电池技术进步加快、磷酸铁锂电池技术突破等,则行业对锂离子电池或三元材料的市场需求将会面临替代风险,相应公司现有和后续投产三元材料的产能消化将面临不确定性,从而对公司竞争力和盈利能力产生不利影响。

锂资源的资源储备极其有限,锂的项目回收极其困难,但市场对锂的需求只是在增加,锂资源在不断减少。以前从碳酸里中提取一吨锂的成本是1.5万美元,现在成本还在上涨。

与此同时,有业内人士表示,2020年新能源汽车补贴持续退坡,新能源汽车电池企业降本压力增大,由于磷酸铁锂材料具有更低的成本、性价比优势明显,大量车型加快从三元正极材料转向磷酸铁锂路线,2021年磷酸铁锂装车量反超三元材料。

据中国汽车动力电池产业创新联盟最新数据,2021年我国动力电池装车量累计154.5GWh,同比增长142.8%,其中三元电池装车量累计74.3GWh,占总装车量48.1%,同比增长91.3%;磷酸铁锂电池装车量累计79.8GWh,占总装车量51.7%,同比增长227.4%。

三元材料主要通过提高镍含量、充电电压上限和压实密度使其能量密度不断提升,现阶段市场上主流的三元材料仍以5系以及下产品为主,但8系高镍系列产品成为三元材料未来的发展方向,高镍三元材料将逐步规模化。目前,盟固利在三元材料方面主要从Ni5系及Ni6系的单晶、常规颗粒等多方向进行开发,同时推出Ni8系高镍产品等高镍系列产品,Ni8系多晶产品在电动工具和两轮车圆柱电池市场批量出货,在新能源汽车电池方面仍处于产品研发与客户评测阶段。

值得关注的是,盟固利在招股书中称,报告期内,公司三元材料的产能利用率分别为81.88%、87.60%、45.94%和63.78%,2020年下滑十分明显,目前产能并不饱和。盟固利在招股书中表示,2020年公司三元材料的产能利用率出现较大下滑,主要由于恰逢磷酸铁锂材料价格下跌,叠加国家对新能源汽车的补贴政策退坡,从成本优势角度考虑,公司三元材料主要客户之一比亚迪选择了磷酸铁锂和三元材料中含钴量更低的NCM6515 单晶作为主要正极材料。

“而公司 NCM6515 单晶产品的可供产能与比亚迪招标份额有较大缺口,因此对其供货量降低,使得公司三元材料产销量均大幅下滑,产能利用率下降,具备合理性。公司积极发掘新客户并拓展原有客户的需求量,2021年上半年产能利用率得到回升。”招股书称。

责任编辑:麻晓超 主编:夏申茶