众智科技报告期涉嫌两套账运行并偷逃税款,财务内控不可信赖

郑州众智科技股份有限公司(以下简称“公司”)拟于2022年4月14日上会,拟在创业板上市,发行2,908.4万股,拟募集资金6.13亿元,平均每股价格为21.07元。保荐机构为民生证券,审计机构为信永中和。2014年1月24日,公司在新三板挂牌,证券代码为 430504,2020年12月17日起,公司终止新三板股票挂牌。

公司主要从事内燃发电机组自动控制系统、低压配电自动控制系统等相关自动化产品的研发、生产、销售和服务。

一、 公司报告期毛利率和净利润率连年维持高位,毛利率涉嫌虚高

单位:亿元

我们从上表可以看出,公司毛利率在报告期内保持稳定,2019年度为54.09%,2020年增加2.51个百分点,2021年相比2020年保持稳定仅略微下跌0.1个百分点。净利润率逐年下降,2020年同比下降1.4个百分点,2021年同比下降0.94个百分点,2021年度,毛利率和净利润率继续维持高位。

1、公司可比国内上市公司毛利率明细表

2、公司可比国外同行毛利率明细表

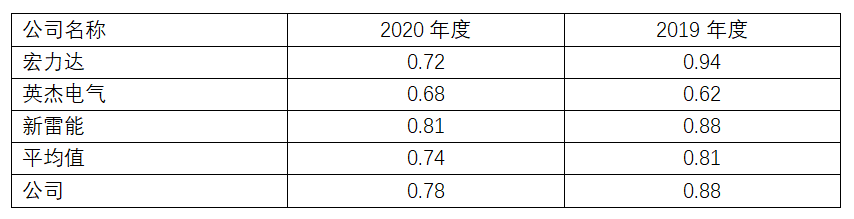

从上表同行业毛利率比较来看,公司2020年度比国内同行业平均毛利率高出8.55个百分点,2019年度比国内同行业平均毛利率高出8.55个百分点,7.5个百分点。我们以新雷能为例,新雷能研发费用2020年和2019年分别高于公司8.73个百分点和9.13个百分点。但毛利率却分别低于公司8.37个百分点和12.79个百分点,这违背了一般的常识,研发费用代表着先进生产力和产品创新度,研发费用高的公司,其产品毛利率也应更高,因为大家都知道,主营业务成本是不包括研发费用的,也就是说研发费用是在毛利率之外而单独存在的。

按常理,已上市公司由于信誉度、知名度和资金优势均比非上市公司大,公司毛利率应该低于已上市公司整体平均毛利率。

从国际同行来看,深海和丹控是国际知名的发电机组控制器高端市场玩家,率先进入这个市场而且经营日久,深海成立已经47年,丹控更是长达90年,而公司是发电机组控制器市场的后起之秀,产品覆盖高、中、低端并积极向高端市场渗透,但公司报告期毛利率已逼近深海,并超过丹控。按常规,中低端产品毛利率要显著低于高端产品,究其原因,一方面,高端产品代表着先进的技术,另外一方面,高端产品有其天然的屏障与护城河,将中低端竞争对手远远的甩在身后。

如果说,刚刚成立20年的公司,立足于中低端市场,但毛利率已经超越成立90年的资深高端玩家,我们可以称之为“后生可畏”,但也可以反问一下公司:凭什么?这是如何做到的?

从商业常识判断,公司有可能为了上市,人为拉升了毛利率水平,这里的“后生可畏”是违背常理和逻辑的。

综上,结合国内、国际同行毛利率的差异分析,公司毛利率涉嫌虚高,可能背后隐藏了不可告人的实情,一切为了上市成功,就好比矮子穿上高跟鞋登上T台,一切为了能够站在舞台上彰显实力与身家。

二、 公司募资总额是总资产的两倍,涉嫌超额募资以及上市圈钱

单位:亿元

公司截止2021年12月31日止的总资产为3.04亿元,公司本次募集资金为6.13亿元,是总资产的2.02倍。从上表募集资金投向我们可以看出,除补充流动资金1亿元外,其他5.13亿元募集资金均投向固定资产建设项目。

这些繁重的固定资产建设项目日后会产生折旧,不但无益于公司利润的提升,反而会吞噬毛利以及利润,拉低公司毛利率、净利润率,导致这些核心赚钱指标连年下降。

届时,公司就要反思,当初为何要建这么多的重资产?为何不投向以研发为主的科技导向型的轻资产项目?这些钢筋混凝土真的能产生收益吗?还是要将募投资金固化并房地产化?根据我们的观察和思考,公司并没有想好募集资金真正的投向,没有制定好战略,即将所募集的资金投向真正需要的、能够持久产生效益的项目上,以实现股东效益最大化以及保障中小股东的权益。

据此,公司涉嫌超额募资以及上市圈钱。

三、公司客户极度分散,前五大客户质量堪忧

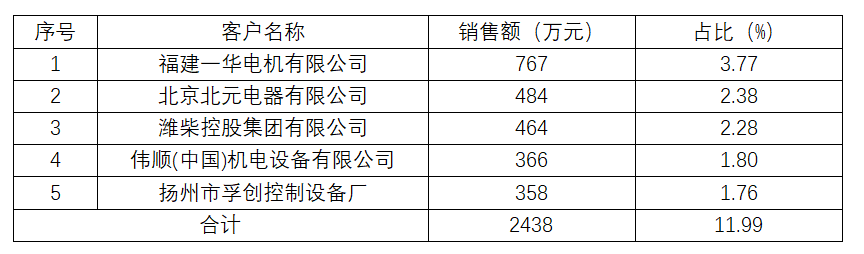

1、2021年度前五大客户

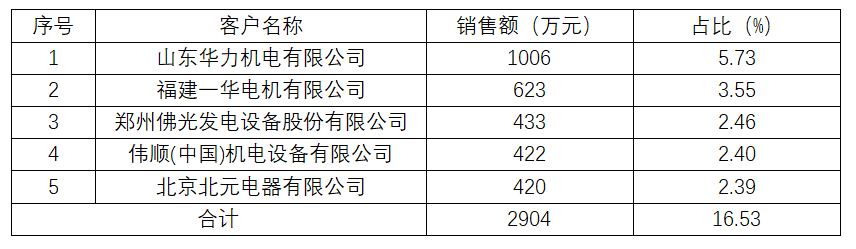

2、2020年度前五大客户

从上表我们可以看出,公司2021年度前五大客户销售收入合计为2438万元,占当期销售收入的比率为11.99%;2021年前五大客户销售收入合计为2904万元,占当期销售收入的比率为16.53%,2021年前五大客户销售占比相比2020年度减少4.54个百分点,收入更是少了466万元。公司2021年最大客户为福建一华,销售金额为767万元,占总销售收入的比率为3.77%,其他2-5名客户销售都在500万以下;2020年最大客户山东华力,销售金额为1006万元,占总销售收入的比率为5.73%。公司2020年销售收入为1.76亿元,但2020年度销售额小于10万元的客户就超过1,000家。

可见,公司客户极度分散,而且销售金额都比较小。这样就会导致公司维护客户费用增加,销售人员增多,经营效率比较低。

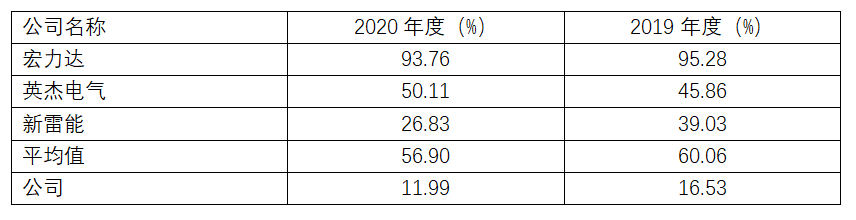

3、公司前五大客户销售集中度低

从上表中可以看出,国内同行上市公司2020年度前五大客户销售占比平均比率为56.90%,比公司高出44.91个百分点;2019年度国内同行平均销售占比为60.06%,比公司高出43.53个百分点,说明前国内同行前五大客户销售集中度较高,而公司较低。

4、公司前五大客户质量参差不齐

而从公司前五大客户的具体情况来看,其经营质量也并不乐观。

1) 公司2021年最大销售客户福建一华曾被列入严重违法失信企业名单

据天眼查显示,福建一华曾未经任何用地审批,2007年非法占用福安市外炉洋自然村26亩土地用于厂房建设,被当地国土局判定为非法占用耕地;2016年,福建一华因连带担保责任被执行200万元的款项,并在2017年-2018年四次违规被神速海关处罚;福建一华装配车间曾因被列入经营异常名录届满3年仍未履行相关义务的违法失信行为,于2021年6月28日被福建省福安市市场监督管理局列入严重违法失信企业名单即黑名单;福建一华有高达931条周边风险,24条自身风险。

2) 公司2020年最大销售客户山东华力董事长曾涉受贿罪

3) 公司2021年第二大销售客户北京北元曾被北京通州环保局三次处罚

4) 公司2020年第三大销售客户郑州佛光曾因不正常运行大气污染防治设施被查出问题,2019公司曾因博源股份(870168,新三板挂牌)设备起诉被财产保全

5) 公司2021年第五大销售客户扬州孚创2020年11月曾因违反《安全生产法》被处以罚款,公司所有员工都没有缴纳社保

综合以上,公司前五大客户销售额不大,销售占比相较于同行,也是比率偏低,而且前五大客户都深陷各种负面信息,反映出公司客户质量堪忧。

通常而言,看一个人是否成功,要看他的身边的朋友都是谁,与谁同行;看一个企业,也是同样道理,看它的客户是谁,比如华为,它之所以成功,是因为它的客户都是全世界各个国家的移动通信公司,而这些公司,基本上都是国家的名片;看它的麻烦制造者是谁,华为的

麻烦制造者是全世界最强盛的美国政府。所以,华为是成功的。

反观公司,与公司同行的都是满身是问题的企业,既没有知名度,也没有担当,2020年前五大客户除伟顺机电,2021年前五大客户除伟顺机电和潍柴控股外,都收到相关部门的处罚,可见公司的销售面临多么困难的局面,同时也为公司担心,怕公司这些不良的客户会反过来牵连到它。

四、2019年财务信息差异,实质上是两套账,存在偷漏税嫌疑

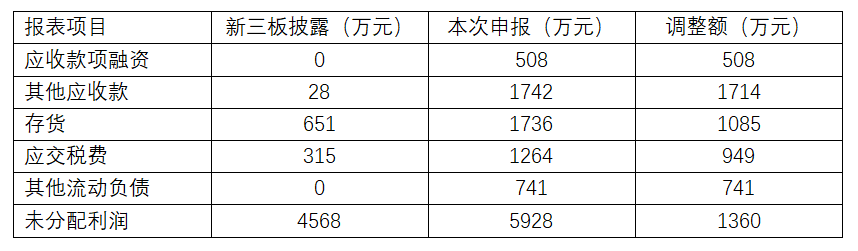

2019年公司因决定要从新三板转到创业板上市,以会计估计变更为名更新了报表数据,我们摘取了差异超过500万的以上科目明细,可以看出公司的内控是多么的不严谨,不规范,可以说是漏洞百出。

公司通过在体外用个人卡代收现金,存货,应收等也相应体外循环,经过调整后,同时增加流动资产、流动负债以及所有者权益,上表列示的大额调整,基本上做到流动资产=流动负债+所有者权益,可以看出,公司之前这种体外账目行为给国家少缴税949万元,少计净利润1360万元。

存货相差金额1085万,可以看出公司没有存货盘点制度,没有完整而又实施有效的仓库进销存记录,没有严格执行成本核算制度,如果存货出现这么大的差异,而且是新增,说明公司的内控不可信赖,根本不是什么会计差错问题,是故意为之,根据目的进行任意的财务粉饰:在新三板为了少缴税就隐瞒存货,账外循环,想上创业板,就想尽办法提高收入和利润水平,财务报表成了实控人任意操控的对象。

公司在2020年10月以前还存在用个人卡支付工资及奖金,收取货款,资金拆借以及理财等业务,例如2018年3月,公司将财务总监杨新艳(实际控制人、董事长杨新征之妹)个人卡中资金拆借给崔文峰500.00万元,拆借给杨新征(由杨新征近亲属代收)500.00万元,如果不上创业板,两个实际控制人个人就各自把这500万元体外循环的、本应属于公司收益的资金没为己有,一方面偷逃国家税款,一方面公为私用,是严重的违法行为。

公司的这种个人卡收付行为实质上是一套人马,两套账,即体内报税一套账,体外经营一套偷漏税账,这样的内控完全不可信赖。我们完全有理由相信,这样的公司,在没有想到要主板上市时,为了少缴税,就体外留存利润;待到要上创业板,为了多融资,极有可能虚增毛利率和利润率。

五、公司因中介机构两次中止上市审查

1、 曾因会计师事务所被立案调查而中止

2021年6月24日,公司创业板首发申请获受理。2022年1月26日,因信永中和会计师事务所被中国证监会立案调查,根据《深交所创业板股票发行上市审核规则》第六十四条的相关规定,深交所中止公司发行上市审核。

2、曾因公司签字保荐代表人被监管而中止

2022年3月10日,因公司签字保荐代表人被中国证监会依法采取暂不受理与行政许可有关文件的监管措施,尚未解除,根据《深圳证券交易所创业板股票发行上市审核规则》第六十四条的相关规定,深交所中止其发行上市审核。

综上,与公司携手前行的中介机构,会计师信永中和,保荐人民生证券,都因种种原因而变得麻烦缠身,更不用提为公司创业板上市保驾护航了,公司反倒受这些中介机构的拖累和牵连,两次中止审核,为公司本次重启上市蒙上阴影。

六、公司研发费用占营收比低于同行业平均水平,且80%以上为员工薪酬

从上表数据中可以看出,公司研发费用2020年、2019年分别低于同行业平均水平3.59个百分点以及2.73个百分点。其中新雷能研发费用最高,2020年和2019年分别为14.59和15.67,分别高于公司8.73个百分点和9.13个百分点。

我们说一个公司研发费用的高低,代表着公司技术上的高低和最终产品的高低。只有重视研发,敢于投入,产品才能迭代创新,引领市场,立足于市场不败之地并持续发展。

中国科技公司以华为为代表,它们的核心竞争力就在于在于研发队伍和研发能力。这是其保持长盛不衰的核心竞争力。华为2021年研发投入达到1427亿元人民币,占全年收入的22.4%,是近十年研发投入占比最高的年份,华为十年累计投入的研发费用超过8450亿元人民币。 公司2021年研发费用占比为6.33%,华为公司研发费用占比高于公司16.07个百分点。

我们从上表中可以看出,公司研发费用报告期内,职工薪酬占比均在84%左右,截至2021年12月31日,公司研发人员88人,占公司总人数的28.48%,假设工资全部在研发费用中发放,则2021年研发人员平均薪酬为12.24万元,即月薪1万元。这样的薪酬水平着实不算太高。

七、报告期现金流量不太正常

我们说一个正常企业的现金流量,经营活动为正,投资为负,筹资为正。按照这个标准,公司除经营活动还算正常外,投资和筹资活动均不正常。

1、经营活动主营业务收现比及净现比居高不下

公司报告期主营业务收入分别为1.39亿元、1.75亿元、2.02亿元,销售商品、提供劳务收到的现金分别为1.23亿元、1.36亿元、1.74亿元,主营业务收现比分别为0.88、0.78、0.86。

以上同期,公司净利润分别为4983万元、6051万元、6812万元,经营活动产生的现金流量净额分别为5727万元、5658万元、6298万元,净现比分别为1.15、0.94、0.92。

公司同行业主营业务收现比如下:

从上表中可以看出,公司主营业务收现比在2020年和2019年均高于同行业上市公司,分别高0.04和0.07,这对于一个非上市公司而言,是一个异于寻常的表现。换言之,公司的账期更短,现金交易占比高,而这些,都是上市公司更加擅长的范围。

公司同行业净现比如下:

从上表可以发现,公司净现比在2020年和2019年均高于同行业上市公司,分别高0.66和0.57,公司净现比在2020年和2019年分别为1.15和0.94,基本上等同于把当年实现的净利润全部以经营活动净现金流量的方式,收回到公司账上,2019年更加夸张,净现比达到惊人的1.15,也就是除收到本年的净利润体现的现金外,还收回本年度净利润15%的以前年度净现金流量,这应该是公司前财务总监将2019年度之前账外交易的现金归还给了公司所致。

公司2020年和2019年净现比的指标,分别是同行业平均水平的3.38倍和1.98倍,这更加是惊人的表现。之前我们分析过,同行业上市公司的客户资源更加可靠,都是大公司,信誉肯定好很多。而反观公司麻烦缠身的客户,真难想象公司能够取得这么好的净现比指标。

2、筹资活动2020年为负值,是因为2020年公司两次分红合计为9860万元。

2019年12月,公司股东会决议,以股本8500万股为基数,每10股派现金红利3.60元,合计派送现金股利人民币3060万元。现金股利分配已于2020年1月实施发放。

2020年11月,公司股东会决议,以股本8500万股为基数,每10股派现金红利8元,合计派送现金股利人民币6800万元。现金股利分配已于2020年12月实施发放。

以上两次分红合计金额为9860万元,涉嫌上市前突击分红。

另外,公司没有长、短期借款,说明两个可能性:第一,没有抵押物,无法取得贷款;第二,公司暂时不需要通过借款来维持日常经营活动。所以公司筹资活动2019年和2020年为零。处于休眠状态。

3、投资活动报告期正负变换不定

2020年投资活动净流量为正的8213万元,原因有两个:第一,2020年吸收员工持股平台投资款 1126万元;第二,公司赎回银行理财产品。

2021年为负的3996万元,主要是公司内燃发电智能控制系统产业园项目开工建设,项目资金投入不断增加所致。

综上,公司现金流量表有各种异常,一方面分红流出9860万元,另一方面,在建工程、固定资产、无形资产等长期资产耗用资金8246万元,没有长短期借款,然后截止2021年12月31日,账上还有现金9976万元,不禁让人怀疑公司是印钞机,造富能力惊人。