毕得医药疑通过存货操控成本:重销售、轻研发,科创属性不足...

说到2022年的上会IPO公司,医药行业绝对占有一席之地。今天,估值之家给大家带来的是将于2022年5月5日上会冲刺科创板的生物医药公司——毕得医药,其保荐机构和主承销人为海通证券。公司拟募资4.34亿元,用于药物分子砌块区域中心项目、研发实验室项目和补充流动资金。

上海毕得医药科技股份有限公司(以下简称“毕得医药”或“发行人”)成立于2007年4月,主营药物分子砌块和科学试剂,服务新药研发过程的药物发现阶段和临床前开发阶段,公司的终端客户为创新药企、科研院所、CRO 机构等新药研发机构。

毕得医药2018年、2019年、2020年和2021年1-9月营业收入分别为1.63亿元、2.49亿元、3.91亿元和4.27亿元,归母净利润分别为-1883.13万元、-110.25万元、5900.36万元和6670.09万元,资产总额分别为1.62亿元、2.66亿元、5.08亿元和8.08亿元。

从营业收入、净利润、资产总额这些指标来看,毕得医药营业收入快速增长,扭亏并大幅盈利,资产规模迅速扩张,从1.62亿元扩至8.08亿元,呈现出一道非常漂亮的增长曲线。

然而这些只是表面,深入到里,则是另一番景象。下面由估值之家给大家细细述来。

一、应收账款、存货、经营净现流等异常,营业收入和净利润的真实性、准确性存疑

1、应收账款增长幅度高于营业收入,逾期金额占比逐年增加

从2018年到2021年9月,毕得医药应收账款余额大幅增长,各期应收账款余额和营业收入列示如下:

从以上数据可以测算出,2019年和2020年应收账款余额增长比例分别为64.14%、62.33%,高于营业收入的增长幅度(52.54%、57.47%),毕得医药存在放宽信用政策增加营业收入或虚增营业收入的可能。另据公司第一次问询函回复可知,应收占款逾期金额和占比逐年增加,预示着公司在为了增加营业收入,采取了比报告初期更为激进的经营模式。

2、产品质量好却以更低价销售,价降量升,毛利率逐年下降,持续盈利能力能否持续?

根据招股书披露,毕得医药在分子砌块和科学试剂的纯度上基本可以达到甚至超过同行业最高纯度,作为该类产品非常重要的质量指标,毕得医药的产品质量可谓优等。但这样质量拔尖的产品,在价格上却低于同行业的境外公司,甚至是境内公司。以对甲氧基苯硼酸为例,Sigma-Aldrich(纯度95%+、价格70.61元/克)、赛默飞(纯度97%+、价格94.72元/克)、TCI(纯度无、价格24.00元/克)、阿拉丁(纯度95%、价格3.94元/克)、皓元医药(纯度98%、价格2.84元/克)、药石科技(纯度95%、价格4.42元/克),而纯度为98%的毕得医药单价却为其中最低2.76元/克。可见更高纯度的产品并没有给毕得医药带来更高的销售价格。

关于产品定价低于同行业,毕得医药是这样解释的:1)国外公司产品美誉度高,客户对其存在路径依赖;2)比国内同行业低,是因为:①毕得医药优化路线和纯化方法,使得产品成本低于同行业;②公司在现货和期货定价方面差异较大,以分子砌块为例,现货相较于期货(定制产品)平均折价幅度为60.48%。

简而言之,毕得医药相当于变相承认目前美誉度不足,无法让客户产生依赖,只能通过降低成本,低于同行业市场价的形式实现薄利多销,实现营业收入、毛利、净利润的增加。

然而毕得医药并没有止步于此,这从它报告期内逐年下降的平均单价和毛利率可以看出。据招股书披露,在剔除2020年和2021年1-9月运费影响后,毕得医药分子砌块和科学试剂的单价、成本、毛利率如下:

之所以平均价格下降、毛利率逐年降低,毕得医药解释如下:1)销售量级结构变化所致,报告期内公斤级以上的产品销量占比增加,量级越高,通常单价越低;2)上游原材料采购随着采购量级的增加,单位成本降低,相当于销售单价的降低风险转移至上游供应商承担。

诚然,报告期内采购的原材料数量还不够多,不然如毕得医药所述,就可以彻底抵消毛利率下降的风险了!

毕得医药的这一说法或许是导致平均价格下降、毛利率下降的部分原因,但不可否认的是,即使不考虑销售量级,公司的产品定价也存在主动下调的趋势,这从招股书中披露按销售量级分类的产品平均单价即可看出,如下图:

结合毕得医药营业收入的量价分析,报告期内销量变动对收入的增加影响和单价变动对收入的减少影响差距已经越来越小,这种通过降价来提高销量增加营业收入的空间已经非常有限,很难持续下去,到时公司是否还能保持持续的盈利能力呢?

3、经营活动净现流与净利润相背离

毕得医药报告期内的收入和净利润均表现得持续向好,可是经营活动净现流却与净利润相背离。根据招股书披露,公司报告期内经营活动现金流量净额分别为-948.24 万元、298.86 万元、364.51 万元和-4787.16 万元,经营活动现金流量净额较低,尤其是净利润表现最好的2021年1-9月,经营净现流竟然呈现最大额的流出。发行人解释称:系因为出于业务规模扩张需求,加大生产和研发力度,因此原材料采购较多,备货较多。

4、存货余额逐年递增,产销率呈下降趋势,疑有通过存货操控成本之嫌

现货品种的种类和数量是分子砌块供应商的核心竞争力之一,为了保持这样的核心竞争力,毕得医药似乎一直都在备货,报告期内存货账面余额分别为8500.65万元、1.45亿元、2.34亿元和3.8亿元。

关于存货,上交所在三次问询中均有所涉及。通过存货操控成本,进而虚增利润,也是极有可能发生的。

此处有个需要我们了解的背景。毕得医药的生产设备主要由反应釜、检测设备、纯化设备、分包装设备构成,其中的合成环节取决于反应釜,而公司反应釜设备原值仅为33.75万元,检测设备、纯化设备等原值均高于合成设备,从这一层面上看该公司不属于生产企业,似乎更侧重于检测和纯化。那报告期内这么多的库存商品又从何而来呢?在第二次问询函中,发行人回复称,公司内部合成较少,主要是通过自研合成路径或仅提供化学结构的方式将合成环节外包给其他公司,然后通过采购的形式购入再进行检测和纯化,最终实现终端销售。从披露的信息来看,报告期外部合成的比例分别为78.01%、78.76%、81.07%和83.42%。这样看来,毕得医药看起来更像一个分子砌块的中间商,通过采购并对外销售,自己只是对其进行检测和纯化而已。但发行人对其进行了否认,其表示公司核心技术的先进性不在于合成,而在于产品的研发设计。

发行人有9000余家供应商供选择,因此“合成外包产能”不存在不足问题,那为何还备这么多存货呢?

其一,通过多备存货,客户在需要时,可快速响应提供,实现销量增加,但是现货和期货价格差异较大,备现货意味着价格要低一些;其二,通过多备存货,随着采购量级的增加,实现规模效应,采购单位成本减少,在售价不变的情况下,可以实现毛利率的提高。但这意味着可能会面临更大的存货跌价、仓储成本、资金成本。

前面关于营业收入量价分析中已经提到,价降量升可以提高营业收入,那么此处通过增加存货备货,降低结转的单位成本,可以短期内弥补毛利和毛利率下降幅度。

估值之家认为:在分子砌块这样完全竞争化的市场中,通过降价短期内提高市场份额,大额储备存货降低单位成本,以确保报告期内经营成果数据亮眼,这才是毕得医药储备大量存货的真实原因。至于产销率降低、存货无法消化等问题就等着上市以后再通过“洗澡”解决吧!

5、客户、供应商多且散,存货类别多,中介机构核查难度极大

根据招股书披露,报告期内毕得医药的客户数量多且分散,有8000多个客户,长尾效应明显,例如2021年1-9月,单客收入在100万元以内的客户数量有5656个(其中2313个是境外客户),收入占比44.43%。考虑到境外销售占比达到近50%(2021年1-9月为47.12%),境外客户的核查也显得尤为重要。据问询函回复,中介机构通过分层抽样的方式,对于境内的客户现场走访,对于境外的客户通过视频访谈的方式。对于供应商也面临着数量多且采购分散的情形,也采取类似的方式。

同样,发行人的存货种类多(备货7万多种)、非常分散,并且储存在多个国家和多个城市,但问询函中披露中介机构的监盘比例竟高达99.35%和99.66%。

如上,毕得医药客户、供应商数量众多,且较多客户系国外客户,存货类别多(备货7万多种)、多地存放,这些客观因素导致客户、供应商的核查和存货的监盘工作难度极大。但据问询函回复,对客户、供应商按照分层法选样,境内客户、供应商现场走访,境外客户则采取视频访谈。对于存货除了发出商品,其余均进行了监盘,还请了第三方机构对境外的存货同步监盘。

估值之家对中介机构这么多现场走访、视频访谈的结果以及存货的监盘比例和第三方机构的独立性持怀疑态度,建议审核机构获取相应的原始资料或现场进行核验,验证其真实性和核查/监盘效果。

二、实控人配偶境外受罚被踢出实控人名单,实控人认定合理否?

毕得医药和很多生物医药公司不同,它是个典型的家族企业。据招股书披露,公司的实控人为戴岚、戴龙姐弟二人,持股比例分别为43.30%、19.23%。戴岚、戴龙之姐戴慧持有1.61%份额的丽水兰旦,在申报前一年成为新增股东。戴慧没有任职,但她的配偶和儿子均在发行人处任职。而关于戴岚的配偶,因在美国受到处罚,此时已经被踢出了“实控人名单”。

说到这,估值之家不得不给大家简单介绍一下毕得医药的成立和发展历史。

公司成立于2007年,由戴岚和戴龙姐弟共同设立,戴龙担任执行董事。但姐弟二人均未有生物医药背景。唯一与生物医药相关的是戴岚配偶 Liangfu Huang ,他具有较强的生物化学相关的专业背景,为早期研发团队成员,他身在美国,同时经营管理着境外主体Ark pharm。

2014年,戴龙退出,希望能够独立经营,通过上海书亚继续从事药物分子砌块领域相关业务。他退出后,Liangfu Huang担任执行董事。并通过其实际控制主体上海蒈信持有发行人5%的股权。彼时,戴岚夫妇为共同的实际控制人。

2017年末,戴龙拟关停自身于上海书亚的相关业务,并重新加入发行人担任总经理职务。

2018 年 8 月Liangfu Huang将其所持股权转让给戴龙并退出经营管理,自此彻底自“实控人名单”中退出。实控人又恢复成戴岚、戴龙姐弟二人。

值得一提的是,Liangfu Huang控制的公司Ark pharm作为发行人的经销商,2018年和2019年为发行人创造了4132.45 万元和447.60 万元的营业收入,同时也为其提供了相应的劳务服务等。可以说Ark pharm为毕得医药开拓海外市场打下了一定的基础。

据发行人披露,造成Liangfu Huang退出的导火索是:2018 年,Ark Pharm 因涉嫌销售受管制化学品受到美国缉毒局(Drug Enforcement Administration)调查,2018 年 5 月,Ark Pharm 的实际控制人 Liangfu Huang 在美国因持有受管制化学品被起诉,并于 2019 年 8 月被判处缓刑一年、社区服务 120 小时、罚金(fine)9,500 美元。Ark Pharm受此事件影响,声誉受损,逐步淡出行业。

报告期初的实控人之一因受到美国处罚,而境内公司又有上市需求,此时唯有将Liangfu Huang从实控人名单中剔除才能增加上市成功的概率,哪怕只是形式上。作为唯一有生物医药背景的初创人之一,在美国市场为毕得医药境外销售做出过突出贡献,这样形式的退出是彻底的退出了吗?真的不存在代持股或者实质上的控制了吗?实控人的认定是否合理呢?这些问题值得我们深思。

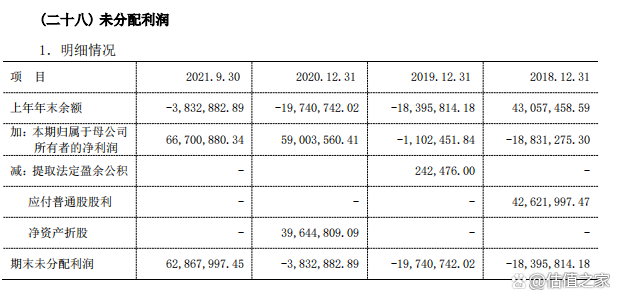

三、亏损当年,实控人大额分红

2018 年 7 月 30 日,毕得医药召开 2018 年第一次股东会,会议审议通过对 2018年 6 月 30 日未分配利润进行分配,共计派发现金 4262.20 万元。该次股利分配的支付对象分别为戴岚、上海蒈信企业管理咨询有限公司(以下简称“上海蒈信”),即戴岚夫妇在报告初期便对自己进行了股利分配。如果公司经营效益好,处于高额盈利,货币资金充足,在引进外部投资前,对创始股东进行现金分红无可厚非。可是2018年的毕得医药并不是……

2018年毕得医药净利润为-1883.13万元,处于亏损状态,这种亏损状态直至2020年才开始扭亏为盈利。2018年的合并资产负债率高达88.69%,直到2020年和2021年资产负债率才逐渐降低至30%以内。2018年的货币资金并不充裕,这从2018年和2019年其他应付款——应付股利挂账两年可以看出,2018年的现金分红,直到2020年才支付完毕。

那唯一的可能就是公司在2018年6月之前经营效益好,处于盈利状态,公司基于盈利进行分红。这一点从审计报告中2018年年初未分配利润(4305.75万元)和盈余公积(233.2万元)或许可以看出。

即便如上4305.75万元的年初未分配利润经审计且属实,但彼时的货币资金不可能充裕(2018年年初现金及现金等价物仅有1160.31万元),2018年上半年的经营效益处于何种状态,是否处于下滑创始股东不可能不知道。公司需要规模扩张、持续经营,而创始股东在资金紧缺之时,却急于将前期积累的未分配利润几乎全部分红,流进自己口袋,而不管不顾公司的合成设备如此之少、市场需要扩张、研发投入需要增加等现状。

或许创始股东对于公司处理并没有这么不堪,也可能是因为当时实控人戴岚的配偶Liangfu Huang在美国被起诉,怕境内公司也受牵连,所以Liangfu Huang才急于从毕得医药退出,创始股东急于将积累的未分配利润分红变现。

真实的原因想必只有当事人最清楚。

随后就正如我们所看到的,公司通过引进机构投资和员工持股,2018年和2019年公司持续亏损,直到2020年才实现扭亏为盈。

四、重销售轻研发,研发、生产难区分 ,发行人科创属性存疑

根据发行人披露的截至2021年9月30日员工专业结构表,如下图所示:

公司的销售人员数量是研发、技术人员的1.74倍,报告期内销售费用占比分别为23.53%、23.77%、12.96%和12.64%,虽然占比逐年下降,但依然高于同行业可比公司一大截。报告期内,销售费用中的股份支付金额合计2077.8万元,高于同期研发费用中的股份支付金额1460.28万元,可见公司对销售人员的重视程度甚于研发人员。

毕得医药最近三年累计研发投入为 5900.38 万元,未达到6000万元,累计营业收入为 8.03亿元,累计研发投入占累计营业收入比例为 7.35%,仅超过标准线(5%)2.35个点。况且公司的研发人员和技术人员存在研发、生产共用的情形,研发费用的归集是否合理、准确也是较难判定的。估值之家根据招股书中主营业务成本构成并剔除2020年、2021年计入主营业务成本中的运输费用,统计如下:

从上表中可以看出,营业成本中直接人工和制造费用的占比逐渐减少,直接材料逐渐增加,公司越来越向贸易公司方向发展了。而公司研发费用中的职工薪酬报告期内分别为774.69万元、725.31万元、1016.23万元和1503.41万元,2019年研发费用中的职工薪酬尚且下降,但2020年和2021年1-9月增长幅度就显著高于营业成本中的直接人工增长幅度,是实际如此还是人为为之,我们不得而知。同样诡异的是应付职工薪酬的期末余额,2020年末余额为965.02万元,2021年9月30日余额为1307.66万元。常理下,我们会认为年末的应付职工薪酬余额会高于其他月份的,因为年末应付职工薪酬会计提月度工资和当年的年终奖。但此处2021年9月30日余额竟然比上年末余额高342.64万。根据2021年1-9月应付职工薪酬增加额测算月均职工薪酬,月均职工薪酬约为816万元。估值之家认为可能存在以下几个原因:1)存在拖欠工资发放的情况,这与公司账面资金充足相左;2)为了增加研发费用,多计提了研发工资;3)公司工资奖金发放和计提政策不同于一般公司。相比而言,第二种可能性要更大,因为2020年和2021年研发费用的增幅要显著高于销售费用、管理费用、营业成本中的职工薪酬增幅。以下系根据披露信息测算的报告期内各项费用和上年相比的增长(减少)率(其中2021年系根据年化后的数据,即用2021年1-9月的数据除以9乘以12)。

对比同行业的上市公司,毕得医药研发费用占比属于行业较低水平,且呈现下降的趋势,这不禁令人对其科创属性产生怀疑。

发行人在招股书中披露,公司的核心技术主要包括药物分子砌块的研发设计技术、合成生产技术、分子结构确证和纯度检测及纯化技术等。但在被问到为何大部分合成均为外包、自有外包设备仅为33万元时,毕得医药辩称公司为轻资产运营,公司产品具体生产经营中研发设计为核心环节,而非合成环节。公司仅有少部分是内部合成,大部分是通过提自研合成路径和仅提供化学结构的形式将合成环节外包出去。自研合成路径和获取化学结构的过程是怎么在研发费用和生产成本中分配的呢?这关系到研发费用和营业成本的归集和分配,乃至于决定了研发费用是否满足上市条件。遗憾的是,发行人并没有细说。这更加深了估值之家对其科创属性技术先进性的疑惑。另2014年,戴龙出于想自己经营的想法,便设立上海书亚公司,继续经营分子砌块相关业务,至少可以看出,药物分子砌块相关业务技术壁垒并不高。

五、募集资金近四成用于补充流动资金,募投项目合理性和必要性存疑

据招股书披露,毕得医药此次募资主要用于以下项目:

截至2021年9月30日,发行人账面货币资金余额2.07亿元,资金充足,合并资产负债率仅为26.12%,没有较大的偿债压力。根据合并现金流量表,毕得医药三年一期内购建固定资产、无形资产和其他长期资产支付的现金累计为7311.93万元,主要系新增的大额装修费(2000多万),采购的部分房屋建筑物(未详细列示)和设备等。

公司经过多轮股权融资后,货币资金充足,报告期内长期资产投资不算多,最近3年研发费用投入也不足6000万元,而且据发行人自述,其不属于传统的生产型企业,厂房建设、生产设备反应釜的需求较小,拟继续通过外包合成方式。作为中间方,只要控制好应收(客户)和应付(供应商)的关系,保持盈利,这样的企业照理说是不需要通过IPO募资的,毕得医药IPO募资归根结底还是为了市场推广,扩充销售规模,提高市场份额。

根据招股书披露,公司直营模式占比较高,为了及时响应客户需求,已在境内多地设立区域中心,同时在美国、德国、印度等国设立区域中心。而募资金额中的2.8亿元是为了在美国、印度、上海、成都新建四个区域中心,并对公司现有区域中心进行扩充升级,说到底还是建立和升级销售网,利用备货种类多、数量多、价格低、成本低的优势不断推广产品。

至于7400多万的研发投入更像是区域中心销售拓宽后的附带投资,从其投资预算来看,更像是为了装修和购置部分设备以及发放员工工资而新增的名目而已。

根据招股书,补充流动资金8000万元,但从药物分子砌块区域中心项目的投资预算来看,里面也涉及流动资金9130万元,也就是说公司拟募资4.34亿元,其中1.71亿元是用于流动资金(见下图),而公司账面流动资金充足,募投项目的合理性、必要性存疑,上市动机实为“圈钱”或是“提升股东身价”亦或是“提升公司品牌知名度”?