资金紧缺违规转贷!供应商疑似幽灵公司,华依科技把IPO当融资烧钱?

若非“走投无路”,企业恐怕都不会利用供应商转贷获取运营资金。上海华依科技集团股份有限公司(以下简称“华依科技”)明知此举违规却仍一意孤行,正揭示着该公司资金严重短缺的困境。

3月18日,华依科技提交注册申请,目前尚未取得上市批文。该公司主要从事汽车动力总成智能测试设备的研发、设计、制造、销售,同时还提供相关测试服务,本次IPO保荐机构为中信证券,保荐代表人为杨凌、王巧巧。

早在1月中旬,时代商学院曾针对华依科技多家子公司经营亏损,客户逾期现象逐年加重等问题展开研究(详情请点击:《华依科技下游行业景气度下行,多家子公司经营亏损,盈利质量欠佳》https://www.time-weekly.com/post/277864)。华依科技上市之际,时代商学院再度研究分析该公司,发现其存在资金紧缺、供应商疑云等问题亟待解决。

针对上述情况,5月19日,时代商学院向华依科技再度发函询问,但截至发稿未收到回复。

01

募资为“补血”,偿债风险高企

华依科技成立于1998年11月,法定代表人为励寅,持有该公司32.66%的股份,为华依科技控股股东、实际控制人。

据招股书,华依科技本次IPO,预计募资3.92亿元,用于智能测试设备阔能升级建设项目、测试中心建设项目、研发中心建设项目、偿还银行贷款及补充流动资金。其中,有1.5亿元将用于偿还银行贷款及补充流动资金,占募资总额的比重最高,达38.26%。

从该公司的各项财务指标能看出,华依科技目前对资金需求较高,或面临短期偿债风险。

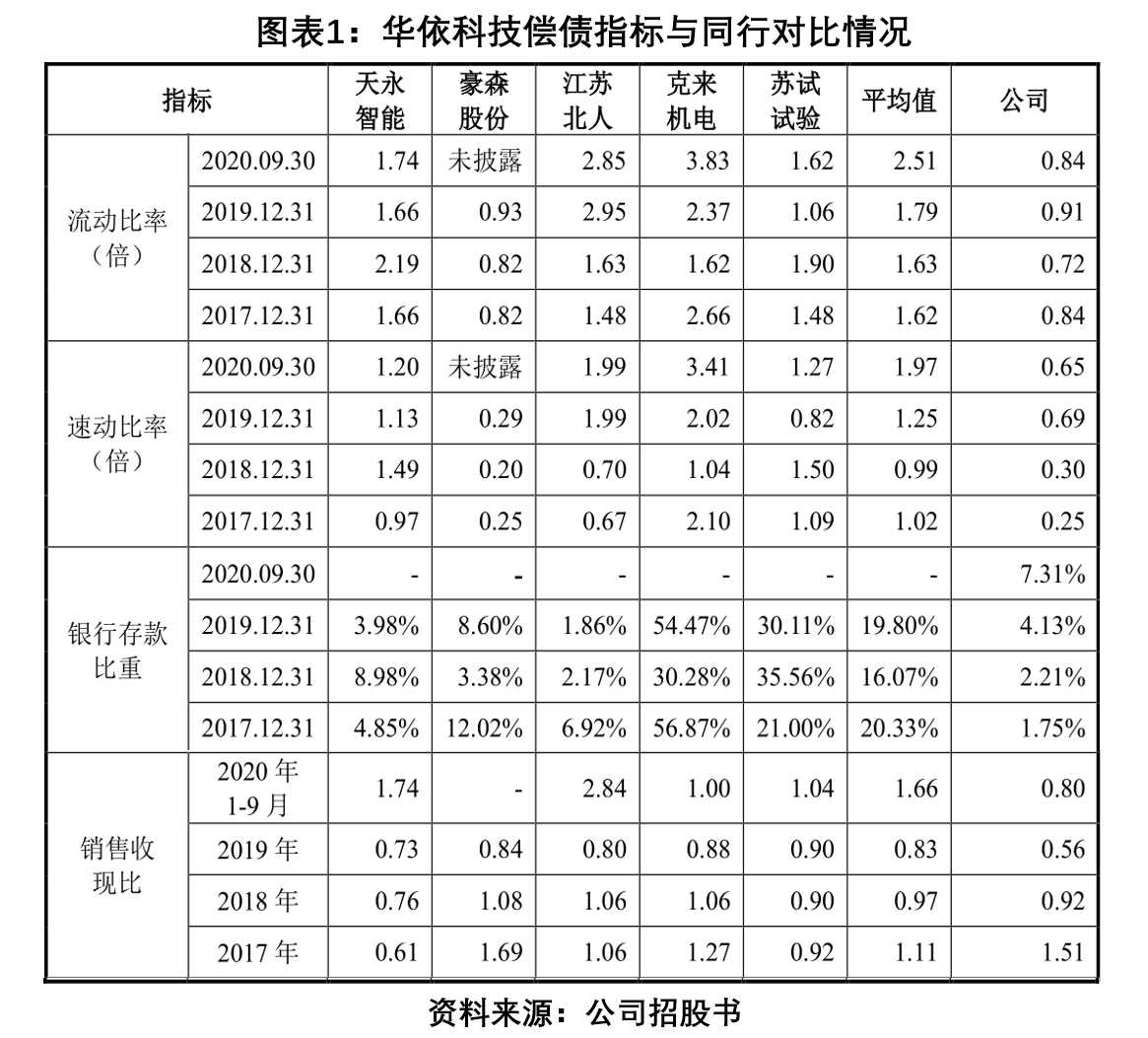

2017—2020年前三季度,华依科技经营性现金流分别为-4406.76万元、1055.06万元、-1704.66万元、2633.94万元,犹如过山车般波动。在经营性现金流大幅波动的背景下,该公司债务高企,偿债能力指标——流动比率分别为0.84倍、0.72倍、0.91倍、0.84倍;速动比率分别为0.25倍、0.3倍、0.69倍、0.65倍,均未达安全线(通常认为流动比率安全线为1.5,速动比率为1)。

天永智能(603895.SH)、豪森股份(688529.SH)、江苏北人(688218.SH)、克来机电(603960.SH)、苏试试验(300416.SZ)被华依科技列为同行可比公司,上述5家企业的流动比率均值分别为1.62倍、1.63倍、1.79倍、2.51倍;速动比率均值分别为1.02倍、0.99倍、1.25倍、1.97倍。对比可知,华依科技的短期偿债能力远逊同行,偿债风险较高。

2017—2020年前三季度,华依科技的短期借款及一年内到期的非流动负债合计分别为7460.24万元、9015.88万元、1.18亿元、1.82亿元,而同期货币资金,分别为513.34万元、502.98万元、1013.71万元、2629.35万元,远远无法覆盖短期负债,进一步证实了该公司短期偿债风险较高。

时代商学院认为,这与该公司的经营质量有较大关系。2017—2020年前三季度,华依科技销售收现比分别为1.51、0.92、0.56、0.8,行业均值则分别为1.11、0.97、0.83、1.66。对比可知,2017年,华依科技销售收现比高于同行,之后一路下滑,到2020年前三季度已跌至同行一半水平,营业收入质量直线下滑。

此外,2017—2019年,该公司银行存款比重分别为1.75%、2.21%、4.13%,而行业均值分别为20.33%、16.07%、19.8%,可见华依科技现金储备远低于同行,若本次无法通过IPO筹集资金,该公司恐将遭遇资金链断裂、无法维持正常经营的困境。

02

供应商疑似“幽灵公司”,靠违规转贷维持资金周转

对于非上市公司而言,若在经营期间出现资金短缺,筹资的主要渠道便是向银行借款。而华依科技除向银行借款获取营运资金外,还曾串通供应商做出转贷的违规行为。

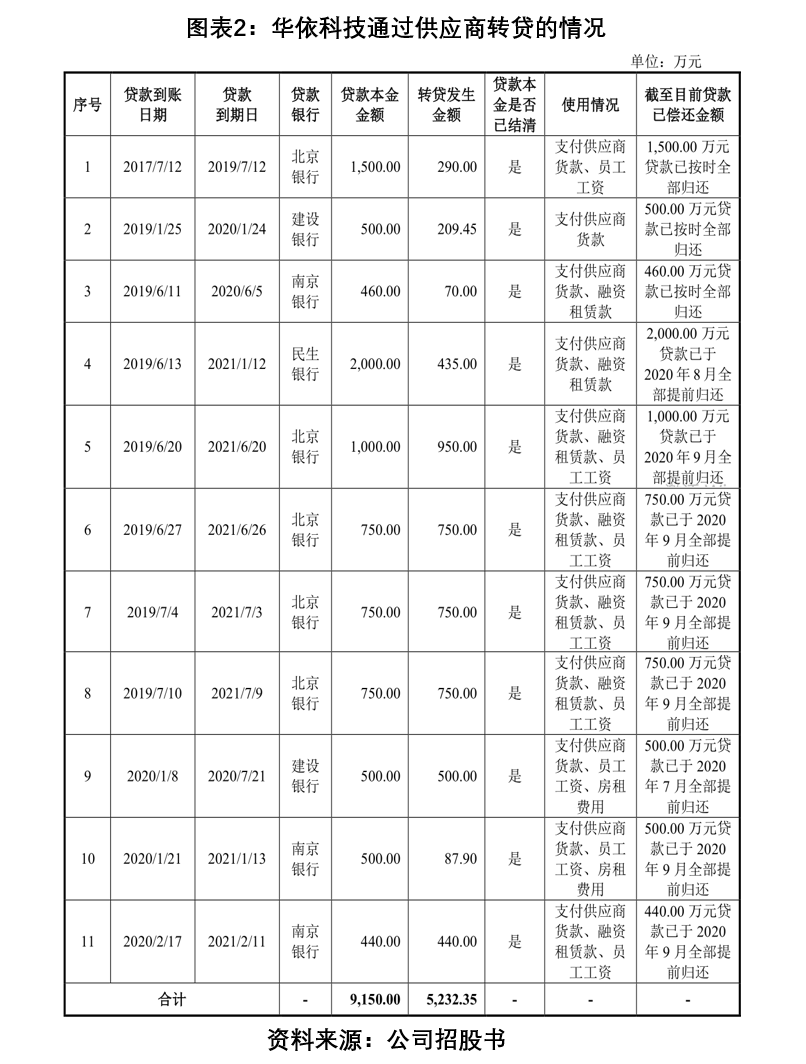

招股书披露,报告期内,华依科技合计发生了11笔转贷,贷款到账日期中,2017年有1笔,2019年有7笔,2020年有3笔,均为华依科技取得银行贷款支付给外部供应商后,短期内再由供应商转回给华依科技用于日常经营活动。

对此,该公司解释称,公司业务增长较快,资金需求较大,但由于公司无房产、土地使用权作为可抵押资产,银行贷款以短期的流动资金贷款为主,且大多有受托支付的要求。为满足自身资金安排,公司存在通过外部供应商进行转贷的情形。

为达到转贷目的,华依科技将目标锁定在小规模供应商身上,这从该公司的前五大供应商情况可窥见一二。

报告期内,该公司向前五大供应商的采购金额分别为2937.67万元、3311.38万元、2512.2万元、4411.31万元,占各期采购总额的比重分别为31.53%、34.78%、31.58%、53.6%。

其中,上海翼德自动化科技有限公司(以下简称“上海翼德”)在2017—2020年前三季度分别为华依科技第二、第二、第一、第二大供应商,采购金额分别为712.65万元、865.87万元、1207.73万元、806万元。但工商资料显示,上海翼德注册资本为200万元,实际缴纳资本仅50万元,且参保人数为7人,规模甚小。

此外,2019年,上海健沛自动化设备有限公司(以下简称“上海健沛”)以411.37万元的采购金额成为华依科技第二大供应商。而工商资料显示,该公司参保人数为0,恐为“幽灵公司”。

利用供应商进行转贷以维持资金周转的违规行为暂且不论,在时代商学院看来,华依科技主要原材料包括机械结构件、附属设备、传动导向等机械类原料,以及电气测控元件、仪器仪表和驱动电机等电器类原料,若主要供应商均为小规模企业,原料质量、供货稳定性等风险较大,不利于该公司长久稳定经营。

03

总结

报告期内,华依科技营运资金短缺,短期负债风险高企,还曾为获取资金与供应商串通做出转贷等违规行为,内控制度形同摆设。同时,前五大供应商参保人数、实缴注册资本较低,实力有待商榷,供货稳定性存疑。

此外,在辅导及申报IPO期间,华依科技多次发生转贷违规行为,保荐代表人是否有认真履职,对相关行为进行制止?

此次华依科技意图通过IPO筹资缓解资金压力,但偿债能力指标与同行间的差距日益增大,经营质量直线下滑,该公司能抓住这“救命稻草”吗?

参考资料:

1. 《华依科技首次公开发行股票并在科创板上市招股说明书》(注册稿)

2. 《关于华依科技首发股票申请文件的第二轮审核问询函的回复》

3. 《华依科技下游行业景气度下行,多家子公司经营亏损,盈利质量欠佳》.时代商学院