“家族企业”幺麻子闯关IPO:一核心技术人员初中学历 产能利用率低仍募资扩产?

本报(chinatimes.net.cn)记者叶青 北京报道

近日,幺麻子食品股份有限公司(下称“幺麻子”)IPO申请材料被正式受理。该公司拟登陆深交所主板上市,上市保荐机构为中金公司,拟向社会公众公开发行不超过4400万股人民币普通股(A股),发行数量占公司发行后股份总数的比例不低于25%。

此次,幺麻子拟募资6.16亿元,用于扩大产能、营销以及信息化建设、投入研发和补充流动资金。

不过,记者发现,幺麻子存在主营产品单一的问题,藤椒油收入占比超85%,而且业务受限于西南地区。此外,该公司似乎存在于产能利用率不足的背景下仍选择大幅扩产的问题。针对上述问题,《华夏时报》记者向幺麻子发送采访函,截至发稿,并未收到正面回复。

超85%营收依赖藤椒油

据天眼查显示,幺麻子成立于2008年,自成立以来,一直致力于藤椒标准化调味料的研发、生产和销售。作为国内藤椒油相关调味品类的开拓者,幺麻子是国内最大的藤椒油及椒麻味型复合调味品生产厂商之一,以藤椒油产品为主的调味油业务,连续多年占公司营业收入的比例均超过90%。

据招股书显示,2018年-2020年及2021年上半年,幺麻子营业收入分别为3.10亿元、4.10亿元、3.57亿元、2.01亿元,归母净利润分别为5383.50万元、9599.82万元、1.02亿元、5520.28万元。从近年来营业收入来看,2018年、2019年处于增长状态,不过,2020年却下降12.98%,2021年是否能保持增长还存在一些不确定性。

从主营业务按产品类型划分上看,第一大销售收入的产品,在调味油类产品中,其藤椒油产品分别实现销售收入2.79亿元、3.65亿元、3.10亿元和1.68亿元,销售占比分别为91.54%、91.71%、90.72%和87.57%。而第二大销售收入产品为花椒油,不过,报告期内销售收入占比均未超过5%。

幺麻子也坦承,报告期内,公司来自主要产品藤椒油的收入占主营业务收入的比例在85%以上,公司正在积极拓展复合调味品、休闲食品以及其他调味油产品的相关业务,短期内公司业绩对藤椒油产品仍然存在较大依赖。如果未来藤椒油产品市场需求增长不及预期,或公司无法持续保持在藤椒油业务领域的竞争优势,将对公司业绩造成重大不利影响。

上海某券商营业部刘鼎经理对《华夏时报》记者表示,报告期内幺麻子的营收过于依赖藤椒油,目前花椒油还未发展出与藤椒油产品同等销售规模的水平,即使与食用油赛道的企业相比,其销售额也不在一个体量上。2020年度,道道全的包装油产品的销售收入为41.41亿元;恒顺醋业的醋产品的销售收入为13.42亿元;而幺麻子藤椒油产品的销售收入仅为3.10亿元。

据和君咨询的测算,2020年中国藤椒油市场的出厂口径销售规模约为14.2亿元。在我国调味品行业接近4000亿元的市场规模里,藤椒油的市场较小。2020年度,幺麻子藤椒油产品的销售收入为3.10亿元,由此测算幺麻子藤椒油的市占率约为21.83%,处于行业的头部地位,但也面临着万佛食品、树上鲜、金龙鱼等食品品牌的藤椒油产品的市场竞争。

一核心技术人员初中学历

此外,记者发现,幺麻子是一家典型的“家族企业”,创始人赵跃军、龚万芬夫妇,以及他们的两个儿子赵麒、赵麟,目前为公司的实际控制人,合计直接持股68.21%。

赵跃军担任幺麻子的董事长、总经理,赵麟担任幺麻子的董事、副总经理,赵麒在幺麻子担任董事。此外,龚万芬担任供应部总监。

据招股书显示,绝味的网聚资本以1.3亿元投资幺麻子,持股13.68%,估值9.5亿元,另外一只基金湖南肆壹伍也是绝味的,在幺麻子的持股比例为5.26%,绝味对幺麻子的持股比例接近19%。如果幺麻子成功上市,这将是绝味投出来的第二家上市公司,今年早一些时间,绝味投资的千味央厨已经成功上市,绝味在千味央厨上市之后,成功套现出了1亿的税后净利润。

从销售模式来看,幺麻子主要以经销模式为主,面向全国各地的餐饮、酒店和商超。报告期内公司通过经销模式销售取得收入金额分别为2.86亿元、3.8亿元、3.18亿元以及1.76亿元,占主营业务收入比例均超过90%。报告期内,幺麻子的一级经销商数量快速增加,由2018年的305家增长到2021年6月末的445家。

不过,记者发现,由于经销商数量众多,幺麻子的下游客户并不集中,前五大客户销售金额占当期营收的比重最高为2018年的25.14%。幺麻子与经销商主要以“先款后货”的结算模式,即经销商确认产品销售订单后,向公司指定的银行账户支付全部货款;公司在产品销售订单生效并收到经销商支付的全部款项后,于15个工作日内发货并向经销商开具发票。

业内人士表示,虽然这种结算模式具备一定现金流,幺麻子基本不存在销售账期,但是幺麻子却存在第三方回款(回款账户主体与销售合同签署主体不一致)的问题,报告期内不一致的第三方回款金额占销售回款总额的比例分别为29.14%、32.75%、0.18%和0%,2020年占比下降的原因在于同期公司进一步规范控制第三方回款。

幺麻子在招股书中表示,公司重视对研发项目的投入,报告期研发费用金额与占比均逐年上升。不过,2018-2019年度公司研发费用率明显低于同行业可比公司。2020年度及2021年1-6月研发费用率也明显低于同行业可比公司,仍然存在较大差异。

(截图来源:幺麻子招股书)

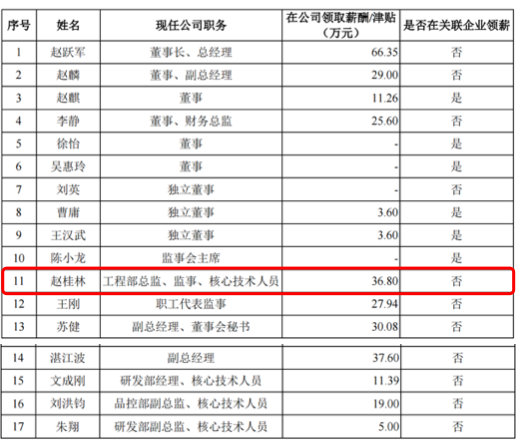

招股书显示,幺麻子的核心技术人员为文成刚、赵桂林、刘洪钧和朱翔。不过,记者发现上述4名核心技术人员的工资存在较大差异。赵桂林2020年在幺麻子领取薪酬/津贴为36.8万元,刘洪钧2020年在幺麻子领取薪酬/津贴为19万元。文成刚2020年在幺麻子领取薪酬/津贴则为11.39万元。而薪酬最低的是朱翔,朱翔2020年在幺麻子领取薪酬/津贴为5万元。

从上述数据可以看出,2020年赵桂林的薪酬比朱翔的薪酬多31.8万元。除了薪酬相差大外,4名核心技术人员中,还有2名核心技术人员的学历偏低。据招股书显示,赵桂林,1980年12月出生,初中学历,2002年7月至2008年2月,任洪雅县幺麻子有机食品厂生产经理;2008年3月至今,历任发行人及其前身生产中心总监、工程部总监;2019年12月至今,任发行人监事。

此外,另一个核心员工刘洪钧,1963年8月出生,大专学历。2012年9月至2019年9月,任幺麻子有限行政部副总经理;2019年10月至今任发行人及其前身品控部副总监。而另外两位核心技术人员文成刚、朱翔则均系本科学历,朱翔于1990年5月出生,2020年10月至今任幺麻子研发部副总监。文成刚自2012年9月至今,任幺麻子及其前身研发部经理。

资产负债率高于大多可比同行

据招股书显示,幺麻子此次发行募集资金主要计划用于年产20,000吨藤椒油及1,800吨藤椒系复合调味酱汁及休闲食品建设项目、营销网络及信息化建设项目、研发中心建设项目及补充流动资金项目,该等项目的开发进度和经营情况或将对公司未来几年的发展和盈利水平产生较大影响。

有业内人士表示,由于藤椒油产品行业规模较小,如果幺麻子想实现业绩持续增长,还需要加快多元化的步伐。然而,此次幺麻子募集的资金仍然主要用于扩大藤椒油产能,及藤椒系复合调味酱汁及休闲食品建设项目,拟使用募集资金投资额为3.74亿元。

难道现在藤椒油的产能还是不足吗?记者翻看招股书发现,幺麻子拥有调味油产能20000吨,2020年和2021年上半年,该板块的产能利用率分别为79.17%和56.42%,接近一半的产能处于过剩的状态。不过,幺麻子在招股书中表示,公司产能利用率在报告期内存在一定波动。

幺麻子调味油产能利用率在2020年显著下滑,主要原因为新冠疫情冲击下游餐饮市场导致需求减少;调味油产能利用率在2021年1-6月进一步下降,主要原因为2020年底新的调味油包装生产线投产导致成品灌装能力大幅提升。不过,记者发现,近年来其核心产品调味油的产能利用率只有2019年达到110.43%,2018年的产能利用率也只有87.36%。

而2020年受疫情影响产能利用率降至79.17%;2021年1-6月调味油产能利用率只有56.42%。与此同时,近年来复合调味料产能利用率维持在50%-70%的区间,一直未能突破90%,2021年上半年复合调味品产能利用率仅有26.06%。因此,幺麻子在产能利用率上存在很大的不确定性。

在这样的背景下,幺麻子IPO募资计划的主要方向仍是扩充相关产能,拟使用3.74亿元用于年产2万吨藤椒油及1800吨藤椒系复合调味酱汁及休闲食品建设项目,建设期计划2年。

由于招股书并未披露调味油中藤椒油的具体产能情况,如果以全部计算,本次藤椒油扩充约2倍产能,同样在1800吨藤椒系复合调味酱汁及休闲食品建设项目中,若以2020年复合调味料和休闲食品合计产能300吨计算,本次扩产约6倍,若以2021年上半年复合调味料产能1300吨来看,产能利用率仅26.06%。募投新增的产能能否消化是一个问题。

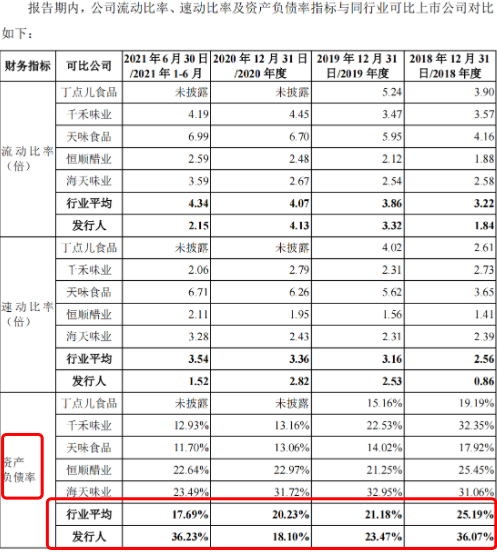

另外,随着近年来营业收入的增长,幺麻子的资产负债率正在逐年上升,据招股书显示,报告期各期末,公司资产负债率分别为36.07%、23.47%、18.10%以及 36.23%,母公司资产负债率分别为 36.02%、23.47%、18.10%以及 35.96%。

与行业内相比,幺麻子的资产负债率高于大多可比同行。

幺麻子在招股书中称,相比较于同行企业,2018年度公司资产负债率高于丁点儿食品、天味食品和恒顺醋业,与千禾味业、海天味业较为接近;2019年公司获外部投资,资产负债率有所下降,与行业平均水平较为接近;2020年度随公司生产经营成果的积累,资产负债率进一步优化。

责任编辑:麻晓超 主编:夏申茶