中金、申万热议“中国特色估值体系”,中信力推“央企”

一夜之间,“中国特色估值体系”和央企成为热议话题。中信、中金、申万纷纷密集发文探讨。

基本面优质但投资价值有限的上市央企将迎来良机

中信证券指出,国资委央企在我国经济地位举足轻重,主要分布在涉及国计民生的关键行业中,其既是当前市场化改革重点对象,也是未来我国一系列改革的排头兵。历史上国资委央企上市企业在熊市中较有韧性,但牛市中估值弹性较弱;业绩稳定且有增长,但市场不愿给高估值。总结来说即基本面优质但投资价值似乎相对有限,但是我们认为在当前市场环境羸弱和国企改革持续推进的背景下,上市央企将迎来配置时机:

国资委央企在我国经济地位举足轻重,其既是市场化的主要对象,也是一系列改革的排头兵。

国资委央企主要涉及石油石化、电力、交运、钢铁、煤炭、通信、军工、地产产业链等关系国际民生的重大战略地位实体行业。改革开放以来,央企的市场化改革一直是重中之重,国家在2020年出台了《国有企业改革三年行动》方案,1+N体系将持续指引助力央企市场化改革。此外央企还需要发挥社会责任,在总量政策上承担稳增长职能,在结构性改革上则是排头兵,长期均会受益。

历史上传统央企基本面优质但投资价值似乎相对有限:

从行情走势看,历史上央企在熊市中较有韧性,牛市中估值弹性较弱。从国新央企综指来观测,新冠疫情发生后2020年上涨行情中央企上涨有限,但在今年行情中呈现抗跌韧性。虽拆解指数的行业分布来看,行业分布或是造成央企牛熊行情表现分化的原因,但即使分行业板块考察,亦可以发现历史上央企龙头在熊市中较有韧性,牛市中估值弹性较弱。

从驱动因素看,央企业绩稳定且有增长,但市场不愿给高估值。上市央企近3-5年整体业绩平均增长远高于上市公司平均水平,同时央企100指数业绩增长近1年跑赢沪深300指数。虽然央企资质与业绩都很优质,但是市场给予央企的估值始终偏低。

国资委央企未来发展将拥抱双碳和创新两条主线或有优质行情。

仔细筛选央企内部具有高成长性的投资主线,我们认为主要在聚焦实体经济的国资委下辖央企中,一条主线是碳中和、另一条主线是科技创新。双碳转型将带来业务转型和资产注入,国资委央企估值有望得到重塑。举国体制下国资委央企料将聚焦科技创新,高估值行业有望诞生央企龙头。

展望未来,市场环境叠加持续改革,央企或迎持续行情机会:

市场环境方面:央企好业绩高分红,不确定性下的良好确定性显价值。从宽基指数角度看今年以来行情,年初以来红利指数表现大幅优于其他指数,熊市行情中高分红的股票显著受到投资者的青睐。央企股息率较高且估值已处历史最低水平,当前具备长期配置价值。经济增速下行压力下央企业绩的良好确定性预计将助其获得溢价。

持续改革方面:国企主业改革提效率,外延投资拓展新领域。历史上央企难以得到合理的估值,我们认为主要原因分别是央企市场化较民企仍有距离、央企与资本市场沟通不足以及央企自身的行业因素。但我们认为当前上述三点都在逐步改善。首先7月政治局会议定调国企改革是长期改革,其中资本运作是关键。其次双碳推动下已有超六成央企上市公司披露ESG专项报告,未来在国企改革三年行动方案的指引下,央企料将会更加注重加强与投资者沟通。最后央企从“管经营”向“管资本”转型后,料将会有更多外延投资从而带来估值重塑。

探索建立具有中国特色的估值体系,促进市场资源配置功能更好发挥,这在中国资本市场是重要且现实的问题。在上市公司结构与估值问题上,讲话中既提及中国资本市场“多种所有制经济并存、覆盖全部行业大类、大中小企业共同发展的上市公司结构”特征,又指出应“深刻认识我们的市场体制机制、行业产业结构、主体持续发展能力所体现的鲜明中国元素、发展阶段特征,深入研究成熟市场估值理论的适用场景,把握好不同类型上市公司的估值逻辑”。我们认为从整体市场尤其是A股市场的估值体系来看,尽管A股国际化程度近年有所提升,但国内资金仍然主导市场定价,A股的估值更多由内部的基本面预期变化、流动性和风险溢价等因素决定。

国有上市企业等估值长期且普遍偏低

中金公司认为,从结构看,A股估值并不均衡,尤其是部分银行及国有上市企业等估值长期、普遍偏低,近十年银行及国有上市公司的估值趋势回落,当前已处于历史区间偏低水平:

估值结构有改善空间,尤其是部分银行及国有上市企业等估值长期、普遍偏低。

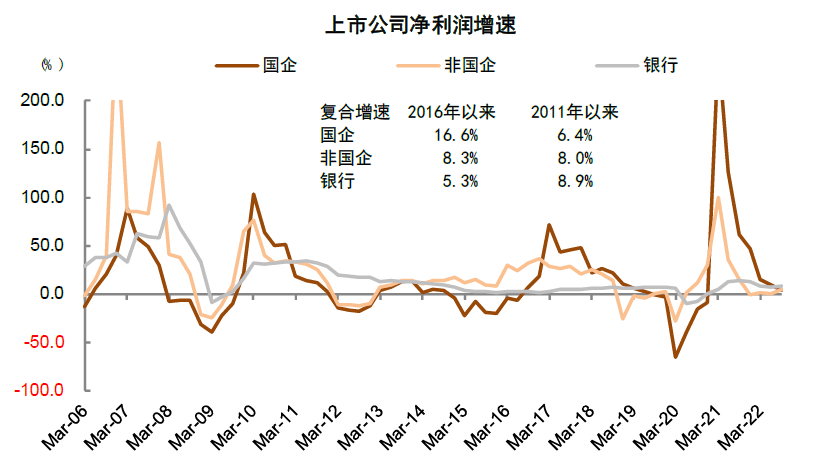

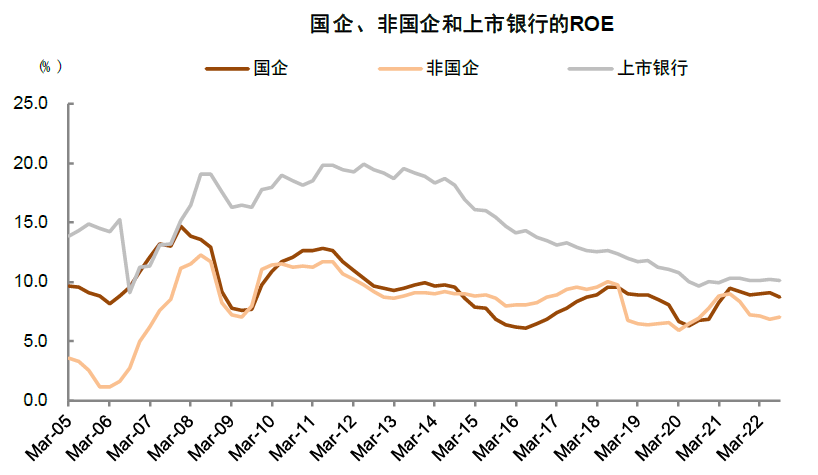

从结构上来看,A股估值并不均衡。近十年银行及国有上市公司的估值趋势回落,当前已处于历史区间偏低水平,这与近年中国银行业和国有企业的相对有韧性的基本面形成反差。截至2022年11月21日,上市国企和非国企的市盈率TTM估值分别为11.0倍和34.3倍;其中金融板块的估值更低,当前的市盈率和市净率分别为5.9倍和0.58倍,市净率估值已处于历史最低状态。

上市银行的市盈率和市净率为4.3倍和0.51倍,股息率高至6.1%。横向对比全球公司,中国的银行及国有上市公司的估值也普遍低于海外可比公司。银行及国有上市公司偏低估值产生的原因可能是多方面的:

1)利率市场化等因素影响市场对银行业绩预期,银行作为周期性行业业绩受宏观经济波动影响较大;

2)在中国的新老经济转型过程中,银行业基本认知属于传统领域,上市国企中传统老经济行业占比也较高,在此背景下近十年上市公司中新经济表现整体好于传统经济。且投资者对银行及国有上市公司的账面价值认知也存在一定分歧;

3)银行业内客观存在同质化、经营管理等方面市场化程度不高等现象,也是投资者当前对银行定价不高的主要原因;等等。实际上,从经营层面来看,国有上市公司在2016年以来的盈利增速和盈利能力相比非国企均有较为明显的改善,债务压力问题经历多年国企改革也已基本化解,上市银行盈利增长较为稳健且ROE高于非金融整体,未来在“中国特色现代资本市场”的积极建设过程中,投资者有望逐步改善对上市国企和金融板块的价值的认知。综合来看,我们认为银行及国有上市企业估值中枢有提升空间。

图表:A股金融及国有上市企业的市盈率估值趋势

资料来源:Wind,中金公司研究部;注:数据截至2022年11月

图表:A股金融及国有上市企业的市净率估值趋势

资料来源:Wind,中金公司研究部;注:数据截至2022年11月

图表:2016年以来国企盈利增速改善且幅度大于非国企,银行业绩增速较为稳定

资料来源:Wind,中金公司研究部

图表:2016年以来国企盈利能力改善,ROE逐步超过非国企,上市银行的ROE长期高于A股整体

资料来源:Wind,中金公司研究部

图表:根据估算,近年来A股机构投资者持股比例稳步上升

资料来源:Wind,上市公司季报,上交所,基金业协会,保监会,社保基金理事会,证券业协会,人社部,中国人民银行,证监会,中金公司研究部

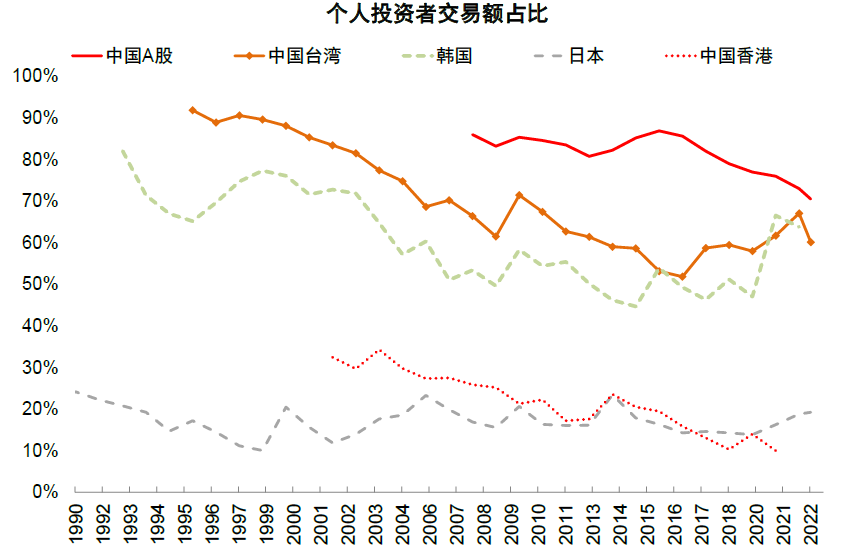

图表:同海外主要经济体的资本市场相比,A股个人投资者的交易占比相对偏高

资料来源:Wind,朝阳永续,中金公司研究部

申万证券在研究报告中也指出,需要央企价值重估

第一,促进国企改革、加速资本运作。在历史上,由于考核资产证券化率,不少国企以上市为最终目的,而非将上市作为畅通融资渠道、进一步做大做强的手段。这使得部分国企在上市后“躺平”,缺乏其作为公众公司的意识,和市场沟通不到位,进而导致估值过低、甚至破净,这极大阻碍了其通过定增、并购、重组等方式进一步发展的能力。

第二,为优化国有资本布局做准备。在时代发展的不同阶段,国有资本有不同的使命。通过资本市场增减持,可以动态优化国有资本在国民经济中的布局,发挥其最大作用。然而,当前过低的估值水平限制了未来潜在的国资减持。以新加坡淡马锡为例,其最初定位是作为持股平台促进国企改革、提升竞争力,随着国企焕发生机、股价上涨,淡马锡在1985 年开始逐步撤资,并将国有资本投入到更有增长潜力的领域、地区。把重点放在央企上!未来一个时期,以维护国家安全为主线,科技创新是重中之重,央企集团是最佳抓手,上市央企则是核心平台。相对于其他市场主体,央企的优势在于:(1)人事由中央任命,经营决策符合国家意志,如臂所指;(2)拥有市场化的组织方式,是大国竞争时代“追赶式创新”的最佳执行者。《提高央企控股上市公司质量工作方案》中指出上市央企要“当好科技创新国家队”,“以获取关键技术、核心资源、知名品牌等为重点,依法有序开展兼并重组”。考虑到非国有科技类上市公司在成长初期、技术导入阶段,也必然遵循全球资本市场规律享受估值溢价,我们认为当前A 股市场上央企估值极低,兼具安全边际和向上弹性。央企选股的三个原则:(1)低估值、高股息;(2)企业行为上,与市场沟通积极、透明度高;(3)产业方向上,关注两条主线:大能源类(石油、煤炭、电力、化工、交运)、大科技类(军工、电信)等。