日本「股东回报」简史——穿越百年历史的回响

时间退回到一年前。

2023年1月,彭博报道了巴菲特对日本几家商社的投资,他战绩显赫,并且表示会进一步加大投资。4月份,巴菲特在接受采访时透露,将进一步投资日股,并强调日本是美国以外最大的投资目的地。

日本股市迎来叙事逻辑的重大逆转,在刚刚过去的2023,日经股指创下1989年以来最大涨幅。

巴菲特擅长打明牌,只要价格合理,不管是股价长红的苹果,还是宽幅震荡的西方石油,都不在话下。

很多人可能至今都不知道日本的商社是什么,但是经历过刻骨铭心的2023,大家都模糊地意识到,日本是全球权益资产配置不可少的一部分。

商社之所以是巴菲特眼里的好生意,除了包罗万象的生意模式,还有伯克希尔作为长期资金最为看重的事情:护城河,低估值,持续盈利,以及稳定分红。

从巴菲特身上,不同人读到不同的侧面。有的人粗浅地看到「廉价股」,以为领教了价值投资;有的人入木三分,习得「GARP」的精髓(Growth at a Reasonable Price),看得懂的好买卖,贵一点没关系;也有人在对大师祛魅之后,真正领会到「股东价值」几个字的沉甸感。

关于「股东回报」,他们认认真真、激烈讨论了三十年

站在中国看世界,对比A股的波澜壮阔,过去三十几年的日股,寥寥几句话就可以概括——日本企业有很多问题,日元长期贬值,日股对海外投资者吸引力有限。

至于日股过去究竟有哪些问题,其实也很少有人去琢磨。只有那些长期跟踪全球市场的资管机构,时常发布一些专题评论,讨论日本上市公司的「股东文化」。

如果不是几只「央企股东回报ETF」去年发行上市,可能很多人的认知里,都没有「股东回报」这个词。

用指数编制的思维去描述「股东回报」,它主要指上市公司通过现金分红、回购等形式回馈投资人。

但「股东回报」远不止于数字。上市公司对于股东利益的考量,是一个循序渐进的、持久的过程,重视股东回报意味着一家公司将股东利益置于其资本运用决策的整个过程。

2023年9月,日本Simplex资管发行了「投资家经营者一心同体ETF」。这里所谓「投资家经营者一心同体」,指「经营者即股东」,也就是管理层持股的上市公司。这只基金的招募说明文字,旗帜鲜明地将「上市公司忽视了股东回报」定义为过去三十余年日本股市表现不佳的根本原因之一。它代表了日本投资界的一种强烈声音,问题直指上市公司治理。

如今,走出「失去的三十年」阴影的日本企业变得积极,股东提案增多、并购活跃,引来全球投资者竞相关注。

■ 日本上市公司股东提案逐年增多(阿波罗资产管理)

从明治维新时期说起:早期朴素的「股东文化」

在走向近代化法治国家的路上,日本引入了欧美的股份公司制度,但保留了日本传统的家族观念。19世纪日本几支富裕的家族集团,即所谓的「财阀」,控制着一系列重要产业和关键企业。

在早期的东京证券市场,财阀控制或参与了三分之二的上市公司。今天的日本商社,仍与早期的财阀有一脉相承的关系。

■ 1930年代战前,东京银座街区

某种意义上,家族化的内核,与公司化的经营制度相得益彰。身兼「经营者」与「股东」身份的财阀大量参与公开证券市场,在许多散户看来并非坏事,反而意味着在必要的时候,尤其是萧条时期能够给自己持有的公司托底。尽管内外部股权比例失衡,但中小股东的利益在很大程度上得到了照顾。

在这个早期阶段,日本企业已经大量存在类似于独立董事的角色,他们扮演着业务协调者的身份,加入上市公司董事会,对公司进行监督,提供经营层面的建议。

在朴素的「股东文化」下面,尽管个人投资者缺乏正式法律框架的保护,但得益于比较完善的日本信托制度,造就了一个繁荣且有效运转的股票市场。

值得一说的是,同时期也存在一些非财阀控制的企业,反而因为「分红第一主义」的问题广受针砭。很多非财阀企业为了维护大股东的利益,将不应分红的利润进行了过度分红,甚至通过财务造假和借贷进行恶意分红。

在现代化公司治理缺失的草莽时期,利用制度输送利益的例子俯拾皆是。

二战前后:财阀式微,银行主导、法人交叉持股

为应对20世纪30年代的经济大萧条以及实施「统制经济」的需要,日本政府强调通过提高生产力增加国家财富,主张政府对经济活动的积极介入。

简单来说,就是政府希望投入尽可能多的资源来支援战争,为此开始与财阀集团及银行更密切地合作,最大限度地提高生产并建立工业基础设施。

企业暂停支付股息,转而将资本重新投资于工业生产设施。在这个过程中间,银行贷款取代了证券市场,成为企业融资的主要来源。

20世纪40年代,企业不再获得战时补贴,许多企业为了生存下去,只能向银行贷款。到了50年代初,日企平均负债率超过60%,同时期其他国家企业的资产负债率不超过30%。一些企业难以偿还债务,无奈选择债转股。

此后,银行成为上市公司的重要股东。金融机构持有上市公司的比例,从1949年的10%上升到1988年的43%。

作为战后日本民主改革的一部分,财阀大量解体,一些小企业联合起来形成联盟,即「经连会」,以抵御收购和外部影响。经连系统通常以自己的贸易公司或大型银行为中心,并进行交叉持股。

经连会的一大特征是,主导业务经营的主要是联盟里面大企业的高管,而不是股东。

至此,日企已经完全改变了早期的股东文化。

经济神话破灭前夜:同样的公司治理模式,从优势演变为劣势

战后整个国家重建的过程中间,源于对恶性通货膨胀的担忧,政府和企业希望劳动者更加重视工作保障,而不是索要高工资。日本雇佣制度的两大标志——「终身雇佣制」,以及「年功序列工资制」在这样的背景下确立。

日本公司治理结构中的主银行制度、法人交叉持股以及独特的员工激励机制,曾与日本经济的快速腾飞相辅相成。在高增长时期,以雇员为本的思想营造了良好的集体氛围,法人交叉持股带来了庞大的公司间网络,而由经营者主导的公司治理,让企业能够专注于长期的发展目标。

一时间,日本模式得到欧美公司的竞相效仿。

■ 1987年,活跃的东京证券交易所

在「日本第一」的经济神话破灭前,隐忧已经有所展现。进入80年代,高科技产业蓬勃发展,日本公司在融资模式上的缺陷开始体现出来,由于风险投资文化的缺乏和对外部股东利益的漠视,导致其在新兴产业的发展步伐缓慢。

企业的高层主要来自服役久、资历深的员工,他们更加重视员工岗位的保护和延续,而不是股东。这个局面持续至今,被很多人看作日本企业缺乏活力的表现。

那些来自银行的代表参与董事会,他们的经营战略也更多侧重业务保护,而非业务增长。作为企业的重要股东,银行系金融机构更喜欢给企业贷款而非收股息,更喜欢持有现金而非扩大资本投入,更喜欢规避风险而非承担风险。

以上问题体现在经营结果上,就是日企ROE普遍低于世界同行,这种低回报发生在各行各业,与经济周期、产业结构都无关。

对少数利益相关者的保护,导致内部股东与外部股东利益严重错位。「日企缺乏股东文化」逐渐成为一种公众刻板印象。

到这里,问题已经找到了症结。

走出「失去的三十年」

90年代日本经济泡沫破灭,陷入长期低迷,引发日本全社会对公司治理模式的反思。

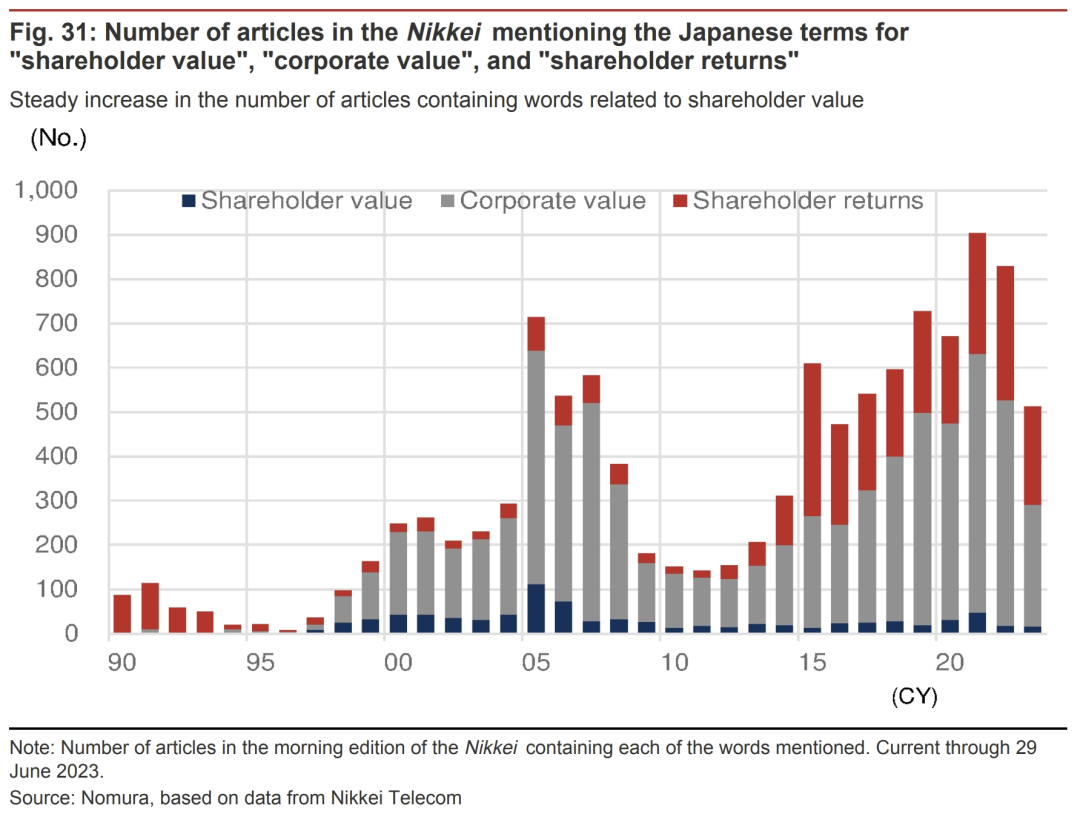

进入21世纪,呼声越来越响。根据野村证券的一份研究,90年代以后市场表现一直不理想,企业价值、股东价值、股东回报等词语登入媒体的频次逐渐升高。

■ 90年代以来股东价值、企业价值、股东回报成为持续热议话题(野村证券)

评论家们认为,日本几乎完全错失了90年代以来的全球化红利、互联网红利,并且因为公司治理停滞不前,失掉了半导体产业全球领先的地位。

日本企业缺乏进攻性,企业家缺乏冒险精神和责任担当,成为舆论共识。

老龄化是环绕在日本企业经营环境之上的另一个阴影,除了劳动力萎缩,后继人才不足导致企业活性大幅削弱。同时,年轻人收入长期不增长,导致本国人群消费需求萎靡。

越来越多人意识到,如果日本经济和整个社会要继续以可持续的方式运转,那么提高生产效率和企业竞争力,比维持长久以来形成的工作文化,更重要。

整个平成年代(1980年代末至2010年代末),日本大举推动公司治理改革,建立「重视股东」的经营机制,在维持「内部人控制」的同时,实施重视股东利益的公司治理改革,以符合国际标准。

在提升经营效率方面,日本政府推动「进攻型」公司治理改革,将公司权力进一步配置给企业经营者,从而激发企业家精神,增强企业创造价值的能力,鼓励勇于承担风险的主动投资,希望打破本国经济长期低迷的局面。

在保障股东利益方面,日本要求上市公司董事会中至少有两名独立董事,外部机构投资者也需要发挥更积极的作用。企业的经营者们,不能再依靠友好的交叉股东来保住自己的职位,也不能继续忽视股东的利益。

一句话,要求企业同时重视资本运用效率、业绩增长和股东价值。

2023年4月,东京证券交易所实施了旨在提高股东价值的公司治理改革:市净率低于1倍的公司必须制定计划,为股东增加价值,否则将面临退市。

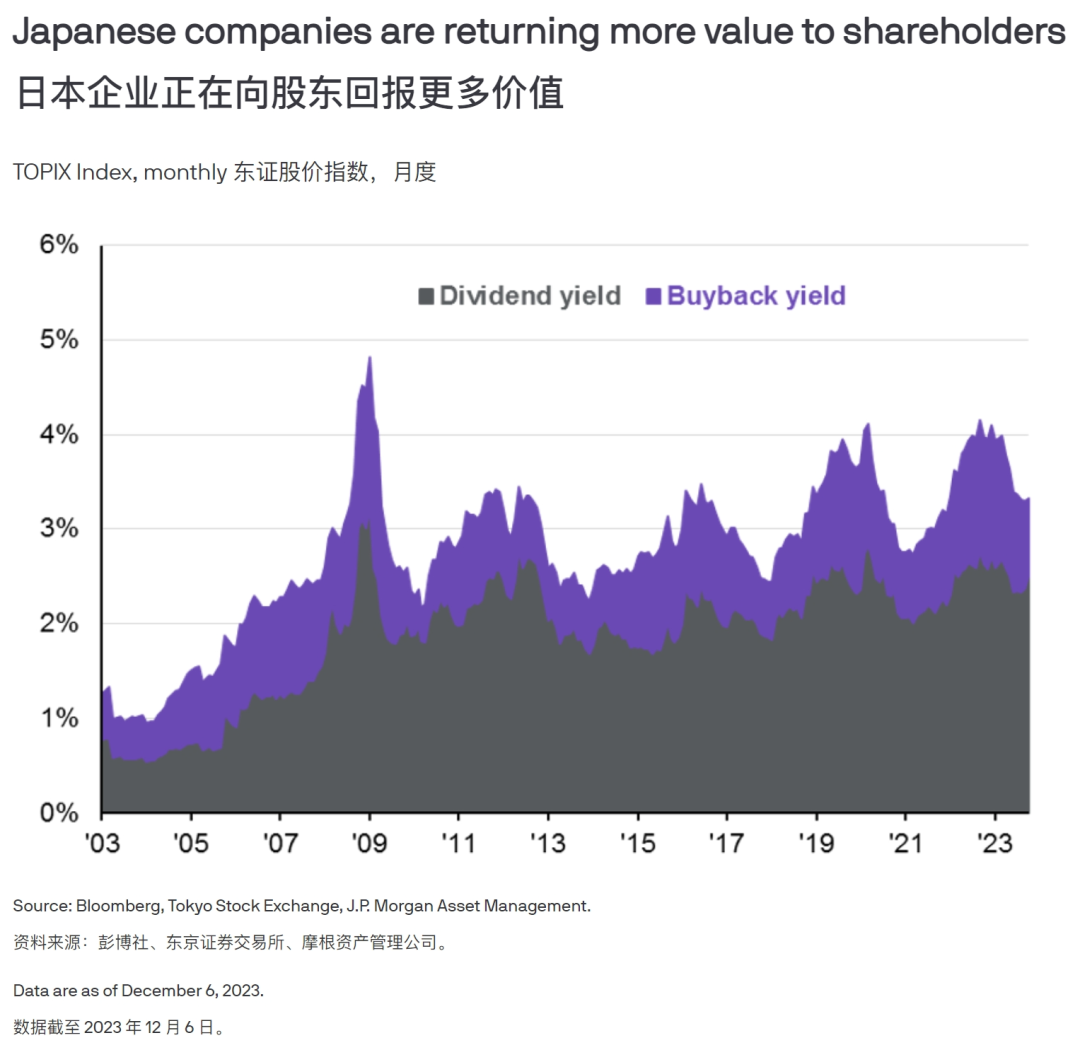

三十年久久为功,近年日本上市公司分红和回购金额持续增长。

■ 日本企业正在向股东回报更多价值(摩根资管)

2008年起,日本股息率跑赢长债利率,股票市场进入正反馈循环。为了隔绝掉汇率的下跌,很多外资机构选择借入低利率的日元本币进行权益投资。

截至2022年,日本连续五年以上分红的企业数量,占到全部上市公司的80%。

巴菲特的加注投资,使得日本企业在公司治理领域三十多年的成效得以彰显,并且在全球范围内得到声誉和信心的共振。

写在最后

每个人都有自己看待股票市场的方式,剥开外在的种种,哪些因素影响它的表现,说起来也简单。

第一层是估值逻辑。估值从表面上展现的是通用规则或技法,背后是人心。给资产定价的是人,人又不可避免受到种种短期因素对心理的干扰,因而,估值是个短逻辑。

第二层是资本流动。19年初的A股,这两年的港股,都是鲜活的案例。便宜就买,贵了就卖,看不懂的时候,也卖,坚定的表达看多或看空。短则半年一年,长则五年十年。全球资本流动影响着大类资产价格,到这一层,市面上的研究已经不太充分。

最里面一层,是企业本身的质地,或者说资产质量,它与制度的顶层设计、企业自身的行为有关,既关乎价值创造,也关乎价值回馈。可惜大部分公众投资者其实并不关心这一层,管它是不是草台班子,规模、营收持续膨胀最重要。

今天日本股市高昂的士气,部分来自持久的改革之后,本土投资者对资产质量的信心。

从日本近些年的公司治理改革里面,能够汲取的一大经验在于深刻领会老龄社会的痛。人是社会的底座,客观上,人老了,劳动力会衰减;观念上,人老了,会失去欲望,失去信心。生产力的下降需要通过调优生产关系来弥补,放下所有的争议,人类社会还需要继续向前。顺应时代,是公司治理最大的准则。

「股东回报」是一个严肃的字眼。股东回报文化的缺失,多数时候指向核心股东和公众股东之间利益错位的问题。

从以上提到有关日本企业的种种,大家至少可以学到一个最简单的道理:当问题被摆上台面,受到正视,事情已经在向着好的方向发展。

是那句话,念念不忘,必有回响。