第一,AI

AI这种大的行业,不要跌了就感觉不缺算力了,涨了就缺了。WPi一流镖客

很多人在模糊化乱黑,拿2000年互联网泡沫比,但是你看看那时候互联网泡沫持续了多久,估值到了多少,包括用户量有多少。WPi一流镖客

那时候互联网企业压根没什么钱的,所以也没法烧。当时能买得起电脑的也没多少。WPi一流镖客

微软(OPENAI)已经实现了投入算力的正向收益,越投入越赚钱。说了今年要180万张卡WPi一流镖客

这不是FOMO,是一个新时代的革新,是胜者通吃,掉队基本就没了。

WPi一流镖客

等微软,META,亚马逊,谷歌,特斯拉的资本开支出来吧。WPi一流镖客

口径来说,各家的老大都是摩拳擦掌。微软星际之门,扎克持续投入最激进,特斯拉要买几百亿美金,谷歌喊出来千亿美金WPi一流镖客

2024年应该还不是夸张的,因为有些基础设施问题(土地,电力和指标),还处于新旧卡的青黄不接阶段(Blackwell能效比是H的3倍)WPi一流镖客

2025年的增长会更迅速(解决了电力问题,同时用新卡新架构)WPi一流镖客

另外黑没应用的,我现在看文件,查资料都是KIMI,秘塔,豆包。包括介绍给别人用都是降维打击。WPi一流镖客

谈KIMI和SORA-仰望星空和脚踏实地WPi一流镖客

只是很多人不定性不定量,因为涨了一些不愿意研究。WPi一流镖客

唯一打压科技股和AI的就是通胀预期和美联储降息节奏。前段时间也是因为这个跌的。但是降息是迟早的。WPi一流镖客

第二,一季度超预期

一季报最超预期的地方。

WPi一流镖客

1)PCB

今年最超预期的是PCBWPi一流镖客

老实说,PCB我是之前预期一直很低的,因为PCB的下游有点多,工控,消费电子,通信,服务器占比不是很高。WPi一流镖客

我之前认为去年炒沪电股份就是XJB炒。WPi一流镖客

但是广合科技,沪电股份,深南电路业绩远超预期,业绩增速都非常快。了解了下不仅是AI带动作用太强了,PCB也去库存触底了,而且龙头市占率提高。WPi一流镖客

这里面感觉最好的是广合科技

个人感觉他非常像19年的卓胜微(上市最高50倍)和21年德业股份(上市最高将近20倍)。WPi一流镖客

上市以来业绩不断超预期,环比同比增速不断提高。(前段时间又上调了 一季度业绩)WPi一流镖客

估值和EPS不断提升。WPi一流镖客

WPi一流镖客

WPi一流镖客

卓胜微受益于5G和消费电子,德业股份受益于储能,广合科技受益于AI浪潮,看风口和行业趋势,显然AI算力要远大于5G消费电子和储能,空间要更大,而且持续性要更久。WPi一流镖客

广合是AI里面最纯的了,超过7成是服务器业务,超过9成外销。最大客户是戴尔和鸿海精密。

WPi一流镖客

而且公司产能供不应求,在几倍的扩产,去年三季度就已经开始扩产了。WPi一流镖客

同时AI服务器对于PCB的层数和精度要求提高WPi一流镖客

也是量价齐升的情况WPi一流镖客

大家可以看看戴尔的走势,基本是美股AI最强的一个了,基本没调整,戴尔AI服务器一季度出货量超过5倍WPi一流镖客

戴尔服务器仅23年四季度人工智能服务器订单就增长了40%,积压订单近乎翻倍,达到29亿美元,而前一季度仅为 16 亿美元。另据市场预估23年戴尔的AI服务器出货量约为1万至1.5万台或以下,预计2024年有望增至2.5万至3万台或以上。WPi一流镖客

华尔街都在LONGDELLSHORT SMCI

WPi一流镖客

叠加未来2年新股发行量估计大幅下降,未来的量也不会多。WPi一流镖客

2024年第一季度,中国内地仅有30只新股融资236亿元人民币,相对2023年首季则有68只新股融资651亿元人民币。新股数量下跌56%,而融资额减少64%WPi一流镖客

可以期待下,现在估值很低,一季度是PCB淡季,今年预计8-10亿业绩,今年对应才20X,明年就10X,但是增速这2年应该都是翻倍以上的WPi一流镖客

流通仅3692万股超小盘科技次新,杀不下去等解禁也要一年后才能流通;现在趁ai调整筹码处于博弈阶段,等缩完量科技起风一起飞。WPi一流镖客

2)光通信

中际旭创和新易盛的业绩都是超我预期的,其实对于光模块而言,很多人是压根不信的。包括曾经的我。WPi一流镖客

所以中际旭创出来业绩后,我真觉得牛逼WPi一流镖客

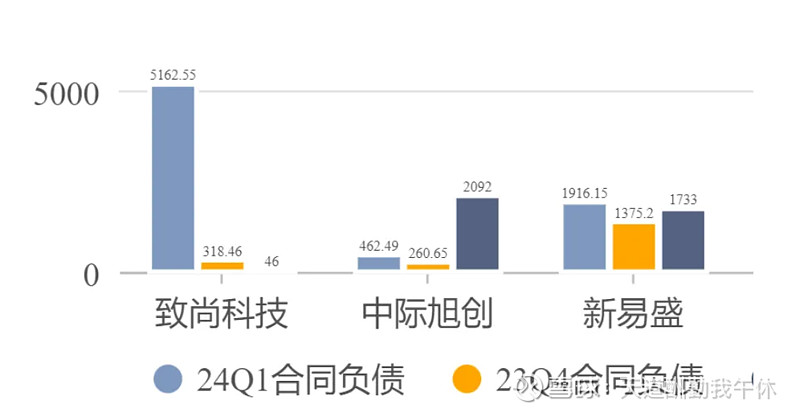

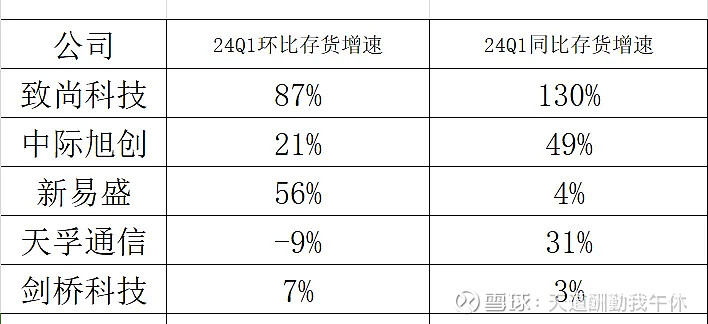

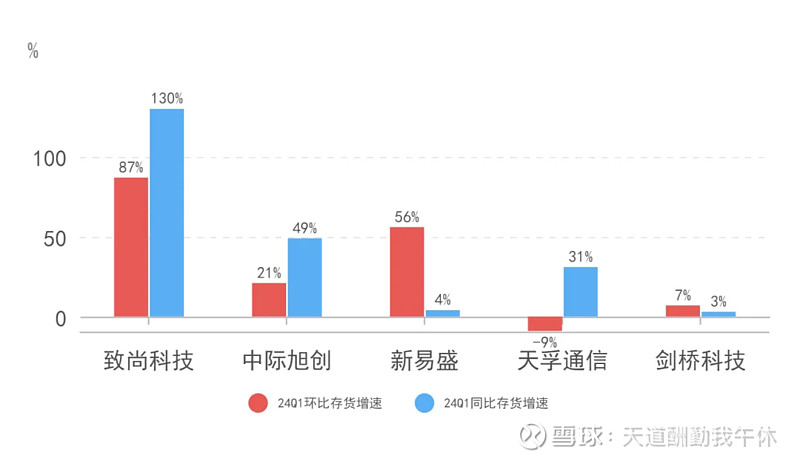

不过光通信最好的应该是致尚科技了(另外一一季度非常超预期的),一季度报有分歧,是好事。WPi一流镖客

就上几张图图,具体不多说了,因为今天也买不到了,等改日在解读。WPi一流镖客

WPi一流镖客

WPi一流镖客

WPi一流镖客

WPi一流镖客

WPi一流镖客

WPi一流镖客

WPi一流镖客

WPi一流镖客

WPi一流镖客

WPi一流镖客

对了,还有复合集流体的底部机会,不要底部的时候不信,涨起来信,现在的市场还是大家都不信的时候比较好WPi一流镖客

作者:天道酬勤我午休S致尚科技(sz301486)SS广合科技(sz001389)SS高新发展(sz000628)Sgg