电镀设备龙头,技术领先带来17亿销售合同,将在2-3年内转化为业绩

投资亮点

121年PCB电镀设备营收占比82%,行业持续扩容增厚公司利润

2锂电铜箔技术革新,设备订单暴增,显著带动公司业绩发展

3复合铜箔设备上具有绝对优势,水电镀设备唯一具备量产能力,公司先行受益与行业发展

4品牌+技术+节能+产业垂直整合=核心竞争力,与大客户保持良好合作

事件:

一个月之内,东威科技已累计披露规模达17亿元以上的销售协议公告。8月26日晚东威科技公告与D客户签订了含税销售合计金额为5亿元左右的销售协议;8月29日晚间公告与宝明签订合计2.13亿元的销售合同;9月20日晚间公告与L客户的10亿元合同。

东威科技最新观点:

广发证券分析师代川认为公司在一个月之内获得的双边夹卷式水平镀膜设备销售合同金额累计达到17亿元,该设备为公司首创且唯一具备量产能力厂商,占据绝对优势。

预计公司2022-2024年归母净利润达2.49/3.47/5.17亿元。给予公司22年归母净利润80倍PE估值,对应合理价值135.20元/股,维持“买入”评级。

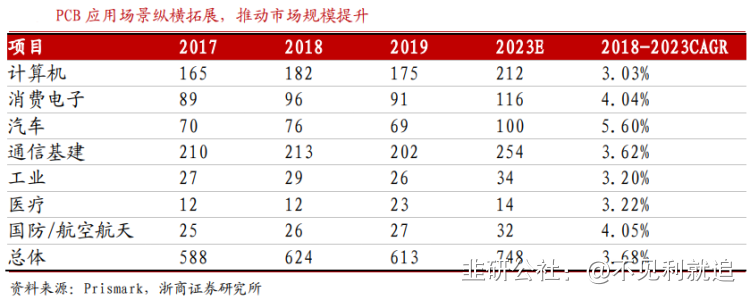

一、21年PCB电镀设备营收占比82%,行业持续扩容增厚公司利润

公司主要产品包括PCB电镀专用设备、通用五金类电镀设备、新能源动力电池负极材料及光伏领域专用设备,2017-2021年公司收入和净利润CAGR约为21%、37%。

应用于PCB领域的VCP设备为主营业务,2021年收入和毛利占比分别约为81%、87%;应用于动力电池负极材料的PET镀膜设备已量产交付,2021年收入和毛利占比分别均约为1%。2022H1存货增至约4亿元,同比增长45%,作为前置指标显示公司预期良好。

双重因素驱动PCB行业持续扩容。(1)国产替代:高端PCB产品国产替代正当时,国内高阶板和封装基材领域国产化替代有望加速。

(2)应用领域纵横拓展:纵:PCB传统应用场景——通讯设备、计算机、汽车电子、消费电子等需求持续增长,

横:新兴领域持续拓宽,如5G通讯、航天航空等。据CPCA预测,2018-2023年国内VCP设备新增数量由328台增长至505台,CAGR=9%;新增市场规模由13.41亿增长至23.78亿,CAGR为12%;累计新增台数及市场规模约2322台、103亿元。

二、锂电铜箔技术革新,设备订单暴增,显著带动公司业绩发展

复合铜箔生产主要用到磁控溅射和水电镀设备。据分析师测算,2022-2025年磁控溅射设备、水电镀设备共计新增市场规模CAGR=223%,到2025年新增市场规模达137亿。

四重因素驱动PET铜箔替代锂电铜箔驱动。(1)安全性:动力电池热失控引发事故增多,PET复合铜箔可解决热失控;

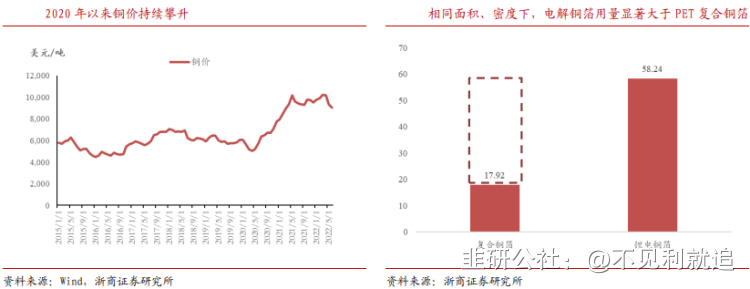

(2)扩产壁垒低:电解铜箔关键设备阴极辊依赖进口,目前订单已经排到2024年,致使产能受限;

(3)成本低:铜价持续攀升,PET复合铜箔铜用量相对较低。

(4)工艺流程优化:制作工艺流程缩短,生产过程中环境友好程度高。

具体来看行业代表性企业已布局复合铜箔,如国内膜材料龙头双星新材、传统电解铜箔供应商诺德股份、电池龙头宁德时代等,有望发挥标杆示范效应;

此前宝明科技公告拟投资60亿建设锂电池复合铜箔生产基地,行业将进行大规模量产,同时公司近日连获复合铜箔电镀设备订单,进一步验证复合铜箔量产指日可待。

三、复合铜箔设备上具有绝对优势,公司先行受益与行业发展

复合铜箔生产主要用到磁控溅射和水电镀设备。

1)水电镀设备技术壁垒高、性能优秀:水电镀设备为公司首创,技术壁垒高,且目前仅公司具备量产能力;设备良品率高达90%,技术指标符合客户要求;

2)一体化布局:公司于今年引入经验丰富的磁控溅射团队,预计下半年交付首批磁控溅射订单。设备通过检验后,共享水电镀设备销售渠道,快速占领市场。

四、品牌+技术+节能+产业垂直整合=核心竞争力,与大客户保持良好合作

(1)品牌优势:公司VCP设备在电镀均匀性、贯孔率等关键指标均表现优秀。因此能与多家PCB制造厂商开展合作,覆盖大多数国内一线PCB供应厂商;

(2)研发技术优势:公司坚持研发创新,VCP设备推陈出新。例如,VCP设备2021款用纯铜代替磷铜,节约成本,性能更佳;老产品进行升级改造,设备小型化,提升使用体验。

(3)环保节能优势:公司设备绿色环保、节约能源及人力,深受市场欢迎。例如,VCP设备相比龙门线,可节水约60%,节电约30%;环保型智能高速连续滚镀设备相比普通滚镀产品,滚镀时间缩短20%。

(4)产业垂直整合优势:公司坚持产业垂直整合,有利于增强客户粘性、提升市占率。主要涉及业务为:1)PCB电镀设备:公司产品迭代向前后道工序不断延伸,如水平化铜设备应用于电镀之前工序、PCB电解蚀刻机应用于外层精密加工阶段、刚性板VCP设备应用于后续精加工阶段、水平镀设备可实现工序三合一。2)PET复合铜箔电镀设备:PET镀膜设备和磁控溅射两手抓,有望成为市场首家设备一体化公司。

研报来源:广发证券、浙商证券

免责声明:本产品仅供您参考学习,不构成任何投资建议。投资者应自主作出投资决策,自担风险。市场有风险,投资需谨慎。