海泰新光:公司所在赛道高速增长,深度绑定全球行业龙头,未来三年复合增速30%+

投资亮点

1全球硬镜市场保持稳定增长,其中荧光硬镜逐步替代白光硬镜,增速更高。预计荧光硬镜2024年全球市场规模将达到39亿美元,2020-2024年CAGR为27%。

2公司深度绑定史赛克,而史赛克荧光硬镜产品快速增长,到2019年占内窥镜业务比重超过50%;同时顺应国产化替代趋势,公司自主品牌业务增长快速。

3近年来医用光学领域的牙科、美容等产品以及新能源领域的工业激光相关产品热度提升,同时公司积极推进生物识别产品的应用落地,预计光学业务有望维持稳定增长。

海泰新光最新观点:

国联证券认为,海泰新光掌握荧光硬镜设计、生产、制造等核心技术,底层技术全球领先;所处硬镜赛道成长性好,公司未来三年复合增速预估为34.92%;国联证券给予目标价123.77元,‘’买入‘’评级。

一、全球荧光硬镜行业高景气发展,公司赛道成长性好

海泰新光是全球荧光硬镜龙头史赛克核心供应商,为其提供荧光内镜镜体、荧光光源模组等核心组件,并深度参与其产品的迭代升级。

根据弗若斯特沙利文数据,全球硬镜市场保持稳定增长,其中荧光硬镜逐步替代白光硬镜,增速更高。预计荧光硬镜2024年全球市场规模将达到39亿美元,2020-2024年CAGR为27%;国内市场规模将从2019年的1.1亿元快速增长至2024年的35亿元。

二、公司深度绑定史赛克,同时打造国产自主整机品牌

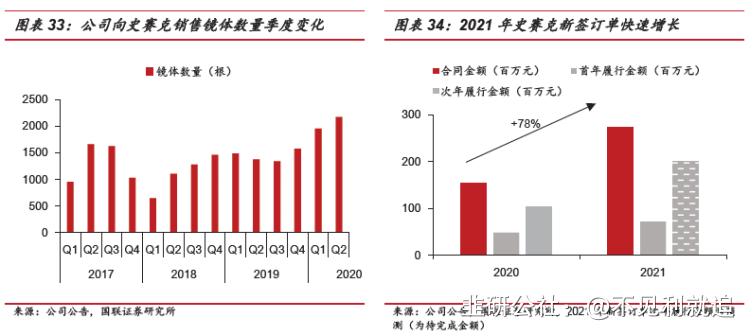

史赛克内窥镜业务稳健增长,荧光硬镜产品快速增长;到2019年荧光内镜收入10.23亿美元,占内窥镜业务比重超过50%。公司是史赛克荧光硬镜核心部件供应商。公司在内窥镜率先引入荧光功能,借此切入史赛克的供应链体系。

2008年开始给史赛克供应白光硬镜所需的光源及适配镜头,经过十几年的合作与发展,公司和史赛克已经深度绑定。公司和史赛克签订订单总体呈现上升趋势,针对美国市场研发的4K荧光腹腔镜已经完成了研发和试生产过程,准备在2022年下半年实现量产,来自史赛克的订单或进一步提升。

为顺应国产化替代趋势,公司目前已陆续取得光源及摄像系统的产品注册证和生产许可证,已经可以组成自主品牌的整机系统。公司自主品牌业务增长快速,到2021年实现收入1959万元,同比增长66%,2017-2021年的CAGR为125%。借助核心组件的自产能力,公司在整机系统生产成本上更具优势,未来有望持续贡献业绩。

三、公司具备核心底层技术,光学业务下游可拓展空间大

公司以光学设计、光学加工、光学镀膜、光学集成和检测等技术能力为基础,为生物医学、工业激光和生物识别等多个领域提供光学产品和光学元器件。

公司光学业务收入从2017年的0.41亿元增长到2021年的0.82亿元,CAGR为18.8%;2021年收入同比增长13.4%,呈现需求恢复的趋势。

近年来医用光学领域的牙科、美容等产品以及新能源领域的工业激光相关产品热度提升,同时公司积极推进生物识别产品的应用落地,预计光学业务有望维持稳定增长。

研报来源:国联证券、太平洋证券

免责声明:本产品仅供您参考学习,不构成任何投资建议。投资者应自主作出投资决策,自担风险。市场有风险,投资需谨慎。