压制全面解除!进口替代正加速,国产高端设备龙头千亿市值可期

近来,“国产测序仪龙头”华大智造表现不俗,上市后从360亿上涨至495亿。

热潮背后,总有非议。

华大基因与华大智造虽然都被贴上了华大系的标签,但显然两者是相互独立的主体,而两者的价值,更是云泥之别,可比喻为:一个是食物链顶端的狩猎者,另一个则是中低层被掠食者。

国产高端设备替代浪潮的狂风将继续吹拂。

01

与illumina营收结构的差异,华大智造成长可期

如果要辨析基因测序巨头们的商业模式,就不得不提到一段华大智造与illumina的往事,也反馈了基因测序仪曾被“卡脖子”的无奈。

2010年,届时华大的业务还集中在产业的中下游,当时基因测序服务业务正大幅上升,公司不得不“兵行险棋”,耗资1亿美元购入128台illumina生产的HiSeq2000测序仪(购入市场均价在69万美元左右,比北美市场的售价高出一倍)。

这笔交易使得华大成为当时全国最大的基因组学研究机构,但好景不长,为了在产业链获得更大话语权、遏制对手的快速成长,illumina出售给华大的试剂每年不断提价(年均涨幅约4%),且到货时间不定、仪器损坏维修不及时。

一旦摆脱不了技术依赖,中下游厂商就会“被”深度绑定在illumina战车上,虽然谈不上任人鱼肉,但也十分难受。

以国内排名前列的测序服务厂商诺禾致源为例,illumina连续几年蝉联公司第一大供应商,2018-2021年公司向illumina的采购金额分别为3.08亿、5.73亿、4.21亿,5.24亿,采购产品主要是测序仪、试剂耗材。另外,诺禾致源也成为了illumina II基金的LP,2021年起对该基金投资了3次,投资金额合计近108万美元。

回顾illumina的发家史,最重要的操作莫过于2007年收购了Solexa,在基因测序行业爆发趋势下通过Solexa远超同行的技术和illumina自身的强销售网络迅速崛起。

2006-2016年,illumina营收从1.82亿美元提升至23.98亿美元,净利润也从0.4亿美元提升至4.55亿美元。

从市值的角度分析,2016年底illumina市值已达1754.5亿人民币,对应10.5倍PS、55倍PE,实际上2016年公司的增速已经较前几年放缓,公司高速成长期市场给到近20PS的估值。

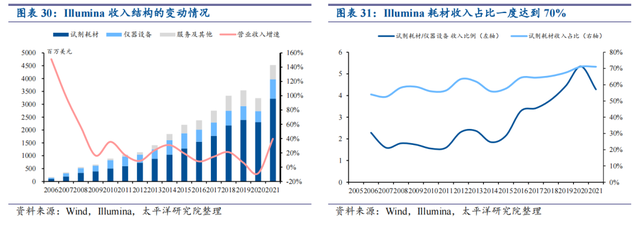

拆解illumina的营收结构,不难发现公司主要收入来源于试剂耗材,自2014年开始相关收入一路攀升,占整体收入比重一度达到70%,这得益于测序仪“封闭式”的商业模式,在哪家测序仪上操作测序,需使用该品牌型号配套的试剂耗材,不同品牌型号的试剂耗材无法混用。

反观华大智造,尽管2021年尚未拆分公司基因测序仪器和试剂耗材的收入情况,仍可从2020年收入结构看出端倪,测序试剂占公司收入比重较小,有巨大的成长空间。当然,测序试剂耗材的收入,与测序仪的装机量有必然的关联。

从全球竞争格局来看,illumina仍然以绝对的优势占据着领先位置(2019年市占率为74.1%),华大智造与其仍然有很长的追赶距离,与之相匹配的好处是成长弹性很大。

但好的方面在于:华大智造产品在核心性能方面已经媲美illumina的部分主力产品,且国产制造胜在性价比高。illumina的二代基因测序仪价格约在50-100万美金,华大智造的二代基因测序仪参考成交价格在200-300万元(2020年数据,供参考)。

尽管测序仪业务在疫情影响下,2020年受到短暂需求压制,但未来剥离影响后看大概率会展现十足成长力。

02

和解的意义:北美市场解去枷锁

2022年二季度,illumina出现亏损,主要原因在非经常性损益的计提,包括4.53亿潜在欧洲罚款和1.56亿美元与华大的和解。

这次illumina和华大智造的和解意味着什么?答案是华大智造将解除在欧美市场的束缚。

先从华大智造的营收地区分布来看,在疫情之前,公司十分依赖国内市场,2019年收入占比达到90.66%。近两年国内占比的下降,得益于疫情发酵,相关的自动化样本处理系统、实验室自动化流水线和样本处理试剂耗材等产品出口大幅增加。

但华大智造并不是国内市场的,illumina(全球装机1.1万台)和赛默飞在国内市占率约67%,华大智造国内市占率约33%(全球装机1100台)。

不过,华大智造的“国产替代趋势威力”能够摸得着:2022年二季度illumina大中华区业绩下滑了10%个点。

虽然有数据表明,亚洲是测序市场规模增长最快的地区,但目前测序主要的市场还是集中于欧美地区。

过去,由于illumina和华大智造的专利纠纷,华大智造的测序仪及平台曾一度被判“禁止在美国销售”;和解之后,双方同意未来三年在美国境内将不会就专利侵权以及违反美国反垄断法或不正当竞争起诉对方及其客户。

值得注意的是,华大智造发展以来建立了国际化的市场路线,在美洲、欧非、亚太和中国都建立了直销和经销体系,在全球服务累计超过1300个用户。

招股书显示,华大智造2020-2021年对美国发生销售收入,销售内容主要包括试剂和仪器,金额分别为1.6亿元和1.4亿元,占公司近两年营收比重分别为5.77%和3.57%。

尽管市场对于华大智造的疫情收入占比较高有一定的疑虑,但不可否认,华大智造在疫情的表现大大提升了海外客户对其的市场认可度,从而为进一步打开海外市场奠定了基础。

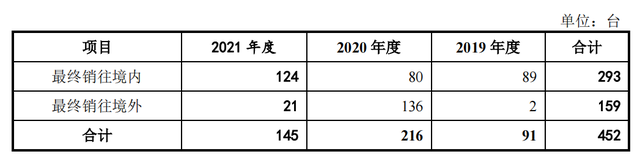

(仪器最终销售出处)

随着限制的解除,不妨可以跟踪华大智造在北美地区的业务进展。

03

掌握核心技术的业务延展性:天花板提升

华大智造实验室自动化设备+测序仪+新业务的组合拳打的有声有色,紧抓住了未来的趋势,比如基因生产的仪器设备将更加趋向智能化自动化一体化、国产测序仪替代进口的大浪潮。

华大智造不仅在基因设备的自动化和智能化上优于大多数国内外厂商,同时我们也可以看到国内如吉因加、泛生子、燃石医学等中下游企业纷纷将华大智造的测序平台纳入自己的体系内。

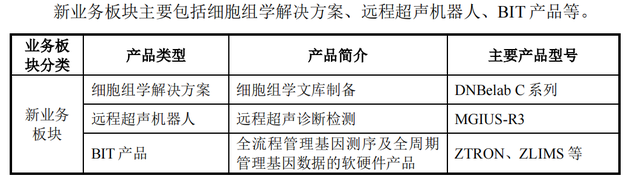

另一方面,以多组学解决方案作为顶层生命科技核心工具开拓新发展方向,布局了细胞组学解决方案、远程超声机器人、BIT产品等新业务板块,为行业下游客户提供了更为多元化的产品及服务。

华大智造中短期没有像illumina所面临的市占率隐忧,但手握上游测序仪核心技术的属性,决定了其可以像illumina一样,通过多元化的方式绑定&孵化下游玩家,又或者自己下场去探索新的领域。

1)选择自己渗透到中游去做测序服务无疑是一个方向,illumina已经撕下伪装进行渗透,但这无疑可能会引起已有生态客户的“弃坑”;华大智造由于集团体系内有华大基因,大概率不会在这个方面进行渗透,但基于测序技术在肿瘤诊断、优生优育、传染病诊断等潜在庞大的临床市场应用,公司势必会与下游公司进行联合开发,打开潜在市场空间。

2)投资、孵化中下游企业,成为类似“药明、泰格”即是供应商、又是LP的角色也是一种选择。

基因测序技术可以帮助药物开发厂商找到有效化合物或潜在治疗靶点并筛选出潜在的药物积极反映人群,从而提高研发效率。如吉非替尼就是应用了药物基因组学(PGx)筛选了拥有EGFR基因突变的肺癌病人来进行临床试验,疗效数据得到更精确的验证和释放,最终成功获批上市。

3)如果说illumina蚕食下游客户市场在战略上落入下乘的话,那么赛默飞世尔的战略值得借鉴,其发展路径是横向扩张,专心根据客户的需求提供各种多样化的工具。从华大制造新业务板块拓展细胞组学、BIT产品等等,也让人不得不有这样的期待。

毕竟中国太需要更多高端科研、医疗设备的国产创新力量。

结语:“天时、地利、人和”,身处基因测序行业爆发、国产高端设备替代的大浪潮下,又正值两大巨头和解,有理由相信国产测序仪龙头华大智造做好了迎接一切挑战的准备。

长远来看,IPO发行价也可能只是智造的起点,未来千亿市值可期。