联创光电:黑科技激光+超导爆发,3位院士背书,中信国联证券联合推荐

联创光电近期受到机构重点关注,中信证券、国联证券、国海证券卖方深度研报三连发,淡水泉为首的买方线下调研,这是以前从未有过的。周末梳理了各方资料,发现联创光电极有可能成为激光+超导黑科技爆发的大牛股。

一、超导

1911年,荷兰物理学昂尼斯发现把汞冷却到4K时(约零下269℃)电阻突然消失,这是人类首次发现超导现象。他凭此获得诺贝尔奖,利用这一发现,可以用于制造超导船和超导列车,这些交通工具在悬浮没有摩擦的时候,可以减少机械磨损,也就是我们的高铁

联创的超导业务由参股子公司江西联创光电超导应用有限公司(江西超导)承担。江西省电子集团持股 41%,联创光电持股 40%, 科学家和技术人员持股 15.5%。江西省电子集团和联创光电为同一控制人,所以未来极有可能将江西超导合并财务报表至联创光电。公司超导业务立项多年,突破了各项技术瓶颈和商业化难题,经过多年开发通过了中国有色金属工业协会的技术鉴定,由国家最高科技奖获得者赵忠贤院士担任总顾问,陈仙辉、桂卫华院士分别担任技术和产品组组长,有重量级院士背书,各项技术指标均达到国际领先水平。

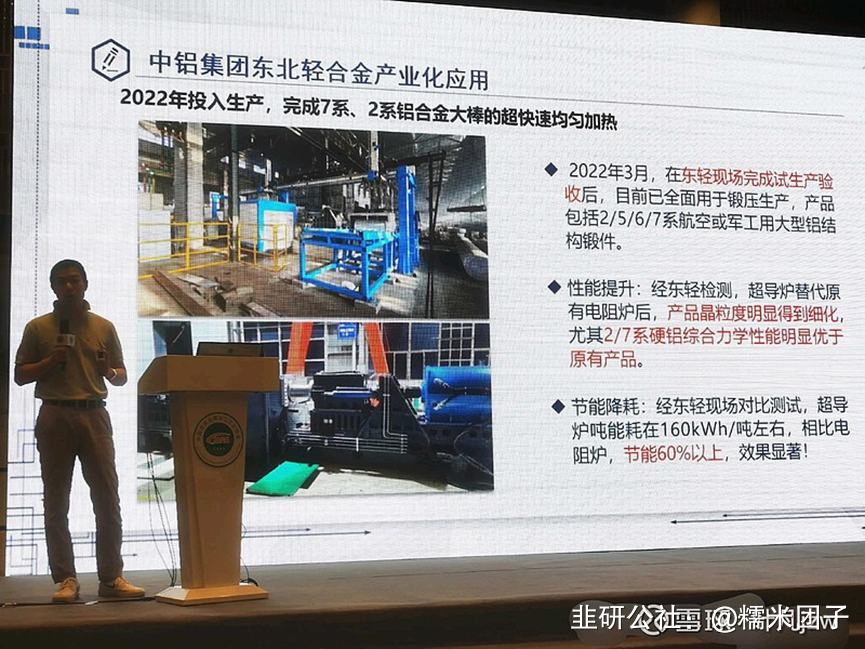

公司是国内唯一一家突破超导材料的企业,全球仅6家,市场空间巨大。公司的第一台超导感应加热设备运用于铝挤压加热,已在中铝东轻验收交付。超导铝加热设备优势在于加热效率是传统设备2被,运营成本每年可节省电费600万元,单台设备售价1200万元,两年即可收回投资成本。中铝验收会上,3位院士集体亮相,权威媒体争相报道,节能减耗60%切中国家双碳政策,订单排期产能供不应求,保守预计24年产量突破100台,光铝挤压加热设备替换空间超过400亿。该设备的毛利率高达50-60%

铝挤压加热设备也只是超导材料应用的一个方向,还有合金加热、晶硅生长炉、金属和半 导体熔炼、磁选矿以及军工等领域。至少是千亿级别的市场规模。在业绩交流会上,公司提到超导10年的营收额做到1000亿,那个不是董秘说的,也不是董事长说的,是联创超导的首席科学家洪智勇博士,上海交大教授,国内高温超导界权威

二、激光

如果说超导还处于1-10的突破阶段,那激光产业已经跨过1-10进入10-100的性感阶段。公司主要生产高功率激光器及其零部件,以半导体激光器和光纤激光器为主,主要运用于军工武器。公司已实现了 400W 大功率泵浦源生产,年内将完成 600W 高强度产品研发落地,公司泵浦源拥有国内最高亮度和精度,“光刃”系列激光反制武器也已经达到 35KW。第一代“静打动”的激光武器“光刃Ⅰ”已通过国家相 关武器专家组验收,第二代“动打动”的“光刃Ⅱ”已经研发成功,等待验收落地。公司披露 1H22 交付订单 2 亿元,计划 2022 年交付订单 3.5 亿元,2023 年和 2024 年分别有5亿元和 10 亿元的产能,目前产能全部满产满销。随着俄乌冲突升级,中美摩擦加剧,地缘冲突将带来激光产品加速放量

三、估值怎么算

1、激光:激光业务产能扩产后可预见的22亿产能,量产后净利率30%测算的话,净利润6.6亿,给30-50倍估值,市值可预见的在200亿-330亿,联创占股55%,则这方面的价值在110-180亿左右

2、超导设备:短期内50台,中期200台,按照平均单价1000万,净利率50%,那么短期1000万*50%*50=2.5亿,中期则是10亿利润。至于压铸一体化的熔融炉,多晶硅方面,只是停留在概念,目前只作为彩蛋来理解。那么超导的估值就是短期125亿、中期400亿了,这取决于扩产进度,订单进展,联创占股40%,对应的价值就是50-160亿。

综上短期内保底市值160亿,中期1-2年内看340亿,空间巨大!