【脱水】慧选脱水研报【第566期】-安迪苏(600299)

●安迪苏(600299):积极推进“双支柱”战略,打开长期成长空间

摘要:

全球领先的动物营养添加剂生产企业。安迪苏专注于研发、生产和销售动物营养添加剂,是全球第二大蛋氨酸生产企业,全球六大维生素A供应商之一及全球重要动物营养品添加剂领导企业。1)功能性产品:蛋氨酸、维生素A、硫酸铵和硫酸钠;2)特种产品:酶制剂、过瘤胃保护性蛋氨酸、有机硒和益生菌添加剂;3)其他产品:二硫化碳、硫酸和制剂服务等。

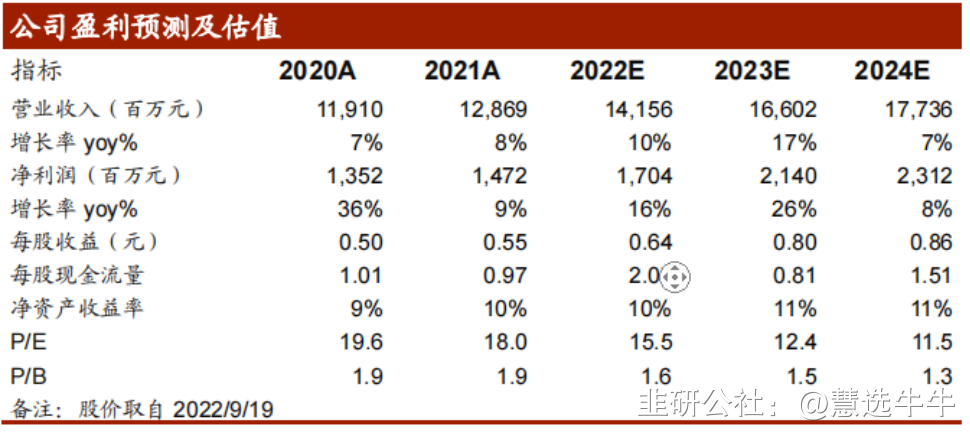

预计公司2022-2024年实现营业收入分别为141.6/166/177.4亿元,对应归母净利润分别为17.04亿元、21.4亿元、23.1亿元,对应PE分别为15.5/12.4/11.5倍。维持“买入”评级。

正文:

公司简介

安迪苏专注于研发、生产和销售动物营养添加剂。是全球第二大蛋氨酸生产企业、全球六大维生素A供应商之一及全球重要的动物营养品添加剂领导企业。目前公司主要产品分为三类:功能性产品包括蛋氨酸、维生素A、硫酸铵和硫酸钠;特种产品包括酶制剂、过瘤胃保护性蛋氨酸、有机硒和益生菌添加剂;其他产品包括二硫化碳、硫酸和制剂服务等。

作为全球领先的动物营养添加剂生产企业,以生产优质蛋氨酸和维生素A而声名鹊起。拥有超过80年研发、生产和销售的经验,能够同时生产固体蛋氨酸、液体蛋氨酸。

公司股权结构

功能性产品:或迎来量价齐升

蛋氨酸:是一种必需氨基酸,参与动物体内蛋白质合成,但只能从食物中获取。对禽类、中高产奶牛和鱼类来说是第一限制氨基酸,对猪是第二限制性氨基酸。同时,蛋氨酸作为饲料中的重要组分,可以帮助动物快速成长、节省饲料成本。90%以上的蛋氨酸消费于饲料领域,其中家禽饲料占比最大。受全球人口增长、发展中国家经济水平提高、现代化禽畜养殖业不断发展等因素影响,全球蛋氨酸需求增速维持5-6%左右,较为稳定。由于蛋氨酸合成工艺复杂、技术门槛高、固定投资额巨大、环保强度高,行业供给端长期保持寡头垄断格局。

由于目前约30%蛋氨酸产能位于欧洲,今年以来欧洲地区的原料及能源价格、物流费用等不断上涨,蛋氨酸价格存在上涨可能。另外当前从需求端看,以禽类为代表的养殖业逐渐复苏、掺杂蛋氨酸替代高价豆粕的诉求增强、液体蛋氨酸渗透率逐渐提升,蛋氨酸的需求存在边际改善。安迪苏南京二期18万吨液体蛋氨酸预计2022年内投产,凭借全球一体化产销网络、规模成本、先进产品产能等优势,或将在价格反弹中充分受益。

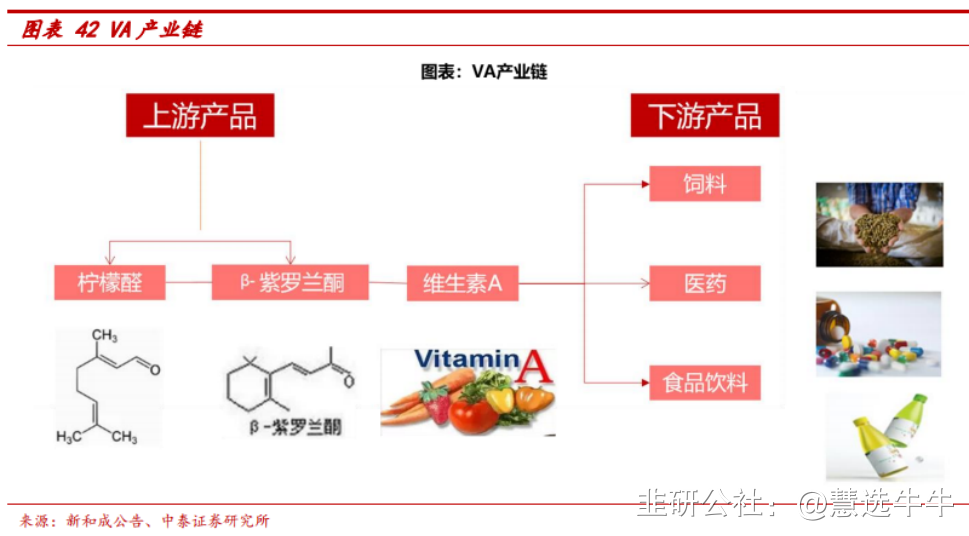

维生素A:主要用作饲料添加剂。VA生产厂家高度集中且行业进入壁垒高,历史上行业突发事件引起的供给端变化往往造成VA价格的大幅波动。欧洲VA产能占到50%以上,预计VA价格将受到欧洲天然气带动而上涨。

从收入端来看,公司营收取得稳定增长

主要归功于两大业务均取得了较好的增长。①功能性产品营收同比增长26%,主因核心业务蛋氨酸销售大幅增长44%(液体和固体蛋氨酸均实现双位数的销售增长);②特种产品营收同比持平,在上半年市场需求疲软的背景下,特种产品业务在二季度重回增长轨道,主因消化性能产品、水产品、反刍动物新产品销售增长,同时公司针对全线产品实行积极主动的价格调整。

积极推进“双支柱”战略,打开长期成长空间

近年来,公司一直积极实施“双支柱”战略,即在不断巩固蛋氨酸行业领先地位的同时,加快特种业务的发展。作为公司第二业务支柱,公司正积极开发特种产品业务,2021年特种产品业务占总收入的比重已经提升至24%左右。公司已在欧洲和中国开展特种产品产能扩充及优化项目以支持业务增长、优化生产布局、增强成本竞争力和可持续性,打开长期成长空间。公司是全球动物营养行业的领军企业,是世界第二大蛋氨酸生产企业,可同时生产固体和液体蛋氨酸,同时公司积极践行“双支柱”战略,不断巩固蛋氨酸行业领先地位,并加快特种业务的发展。

特种产品:第二支柱提供高成长性

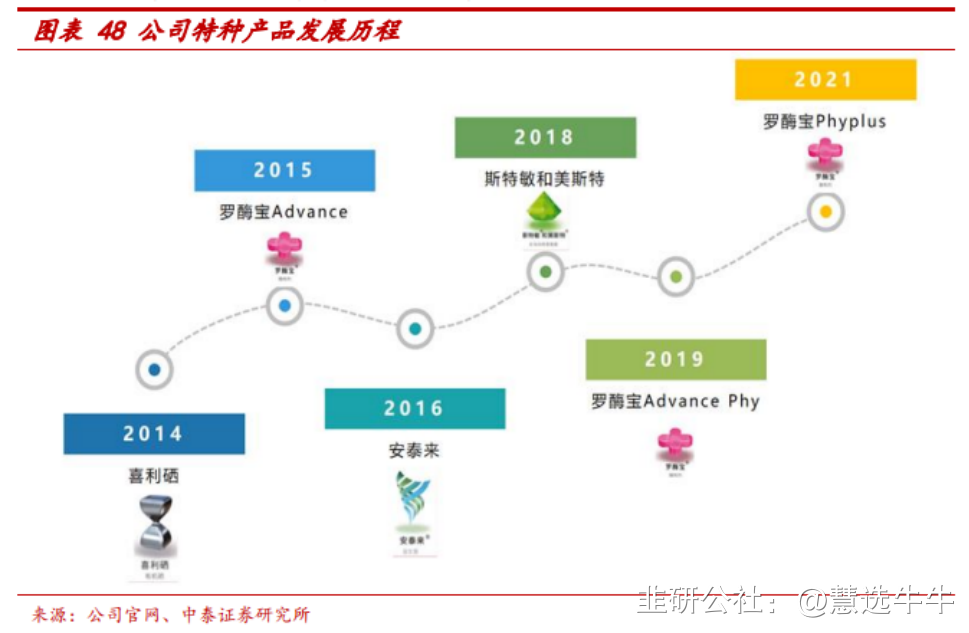

公司通过持续高投入研发助力特种产品业务整体快速增长,随着产品种类不断丰富、产品应用不断拓展,特种产品业务将为公司提供长期成长空间。从2014年开始,公司计划每年新增1款产品。2018年,公司收购了全球老牌特种饲料添加剂制造商纽蔼迪,开拓反刍动物及水产产品领域业务,与安迪苏现有业务协同发展。目前公司特种产品包括酶制剂、过瘤胃保护性氨基酸、有机硒、肠道健康产品。2020年3月安迪苏成立合资公司恺迪苏,并于重庆建设世界第一座斐康@蛋白饲料加工厂,计划将于2022年年底启动销售。斐康@蛋白是一种安全、经济、可持续的单细胞蛋白,由天然气与天然细菌发酵生产而成,可以成为鱼粉和大豆浓缩蛋白等其他蛋白质的可持续替代品,重庆工厂的目标市场规模为约280亿美元的亚洲水产饲料市场。根据公司公告,2021年特种产品业务占总收入的比重在24%左右,在十四五期间,预计收入贡献占比将增长到三分之一以上。

盈利预测及投资建议

预计公司2022-2024年实现营业收入分别为141.6/166/177.4亿元,对应归母净利润分别为17.04亿元、21.4亿元、23.1亿元,对应PE分别为15.5/12.4/11.5倍。维持“买入”评级。

最新盈利预测明细如下

该股最近90天内共有4家机构给出评级,买入评级4家

来源:

中泰证券-安迪苏(600299)-《二期投产夯地位,内生外延促发展》。2022-9-19;

中泰证券-安迪苏(600299)-《成本上涨难掩业绩韧性,双支柱齐发力空间可期》。2022-7-31;