这家公司掌握优质矿产资源,成本优势十分显著,产量高增速打开成长空间

投资亮点

1公司拥有黄金金属量170.45吨,银7,154.06吨,铅和锌107.64万吨。2021年克金生产成本117.83元/克,公司黄金业务毛利率高达60%;玉龙矿业克银生产成本1.31元/克,成本均处于同行领先水平。

2东安金矿:产能从750吨/日提升至1250吨/日;青海大柴旦:目前金龙沟地区已经开始供矿;玉龙矿业:改扩建的3000吨/日产能已顺利运转;21年收购的芒市金矿预计年底之前复产,有望增加3-5吨矿产金。

3短期内,美元指数持续强势与海外加息预期持续,使得黄金价格有所承压。金价底部或在1700美元/盎司左右,中期黄金价格重心有望抬升,届时量价齐升将推动公司业绩快速增长,高成长标的投资价值凸显。

银泰黄金最新观点:

中泰证券认为,银泰黄金是掌握优质资源的黄金矿业新星,成本处于行业领先水平;预计22-24年公司黄金产量为8.7/13.7/14.2吨,假设黄金价格在380-400元/克,2024年营收将达122.23亿元,归母净利润超25亿元,给予公司“买入”评级。

一、掌握优质矿产资源,成本优势显著

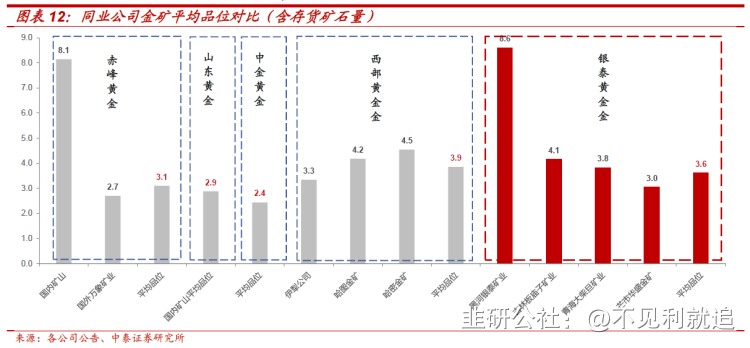

公司目前已形成具备4座金矿矿山与1座铅锌银多金属矿山,拥有金金属量170.45吨,银7,154.06吨,铅和锌107.64万吨。公司旗下金矿均为大型且品位较高的矿山,黄金矿山平均品位3.6克/吨,其中旗下黑河银泰金矿平均品位处于同行主要矿山的最高水平。

2021年合并摊销前克金生产成本117.83元/克,公司黄金业务毛利率高达60%;玉龙矿业合并摊销前克银生产成本1.31元/克,成本均处于同行领先水平。

二、公司在产矿山增储扩产,芒市金矿带来新增长点

1)东安金矿:去年选厂改造完成,产能从750吨/日提升至1250吨/日,提高了处理量,预计今年能达到大约45万吨处理量。

2)青海大柴旦:目前金龙沟地区已经开始供矿,随着高品位矿石供应的增加,青海地区降本增产潜力较大。

3)玉龙矿业:7月起,公司原1400吨/日选厂改扩建至3000吨/日产能已顺利运转,叠加原有2000吨产能,公司下半年5000吨/日选矿产能正常运行,未来预计每年可处理150万吨矿石,大幅增加矿产银产量。

4)21年收购的芒市金矿已取得采矿许可证,正在申请变更为120万吨/年的证载,预计年底之前办好手续,复产后有望增加3-5吨矿产金,为公司带来成长性,芒市金矿外围潜力较大,远期产能或将达到8吨以上。

总体来看,由于在产矿山的增储扩产,以及2021年收购的芒市金矿带来的3-5吨矿产金增量;公司矿产量将显著增加,未来3年成长性较好。

三、黄金价格接近底部,量价齐升推进业绩增长

虽然短期内,美元指数持续强势与海外加息预期持续,使得黄金价格有所承压,中泰证券认为美国经济回落难以避免,当前3%左右的远端名义利率离经济底部对应的1.5%左右仍有较大回落空间,对金价形成良好支撑。

根据对不同通胀回落速度的测算,金价底部或在1700美元/盎司左右,而当通胀韧性较强时,金价更有冲击历史新高的可能。随着金价预期的由弱转稳,中期黄金价格重心有望抬升,届时量价齐升将推动公司业绩快速增长;板块内成长优势突出标的将会率先被重估,高成长标的投资价值凸显。

研报来源:中泰证券、西南证券、民生证券

免责声明:本产品仅供您参考学习,不构成任何投资建议。投资者应自主作出投资决策,自担风险。市场有风险,投资需谨慎。