异质结产能释放,靶材需求潜力大,公司是国产靶材替代先驱,有望持续受益

投资亮点

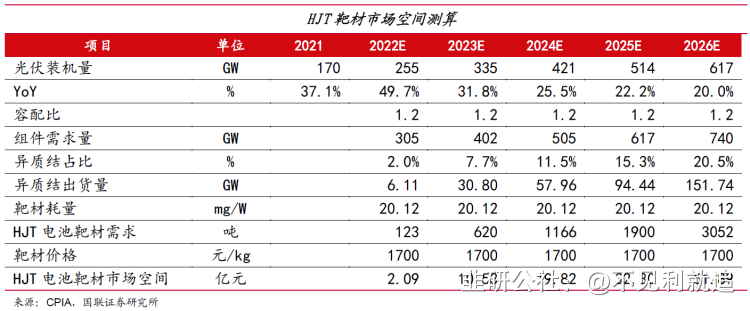

1异质结产能明年有望超过30GW,预计2022-2024年HJT电池靶材市场空间为2.09/10.53/19.82亿元,2022-2024年CAGR为207.95%。

2公司引领高端靶材国产替代,是京东方的主力供应商,目前公司光伏靶材已通过隆基绿能验证,开始向其进行供货。

3子公司分别是PMI、PVC、减振扣件、合成轨枕细分领域龙头,高分子复合材料推动高质量发展,有望持续受益于下游需求增长。

隆华科技最新观点:

2022年9月,公司公告1-2亿元回购计划,回购价格不高于13元/股,同时实控人承诺不减持。国联证券分析师预计公司2023年营收可达31.5亿元,归母净利润可达3.9亿元,EPS为0.34/元,对应PE分别为16.1倍。给予公司2023年目标价13.44元,首次覆盖,给予“买入”评级。

异质结产能释放,靶材需求潜力大:截至2022年6月,全国正在运行的异质结产能约为9GW,我们预计明年异质结产能有望超过30GW,预计2022-2024年HJT电池靶材市场空间为2.09/10.53/19.82亿元,2022-2024年CAGR为207.95%。

一、异质结产能释放,靶材需求潜力大

截至2022年6月,全国正在运行的异质结产能约为9GW,国联证券分析师预计明年异质结产能有望超过30GW,预计2022-2024年HJT电池靶材市场空间为2.09/10.53/19.82亿元,2022-2024年CAGR为207.95%。

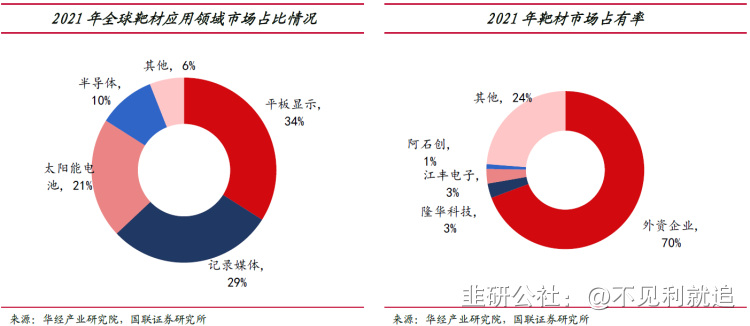

我国溅射靶材在半导体芯片、平板显示器、太阳能电池市场影响力相对有限,全球高纯溅射靶材市场依然被美国、日本的溅射靶材生产厂商所垄断。

低铟化、无铟化靶材是异质结大规模量产的前提。在异质结电池这个全新领域,靶材还未大规模应用,考虑到电池厂商与海外企业合作研发效率较低,同时隆华科技等国内的靶材厂商品质已经在显示面板领域得到充分展现,国产靶材厂商有望在HJT电池时代实现靶材上的弯道超车。

二、靶材国产替代先驱,高壁垒造就长期供应关系

半导体芯片、平板显示器、太阳能电池等领域对靶材的性能、稳定性方面有较高的要求。从新产品开发到实现大批量供货过程较长,只有在通过下游客户的资格认证后,才能保持长期稳定的合作关系,建立合作后下游客户会在技术合作、供货份额等方面向优质供应商倾斜。

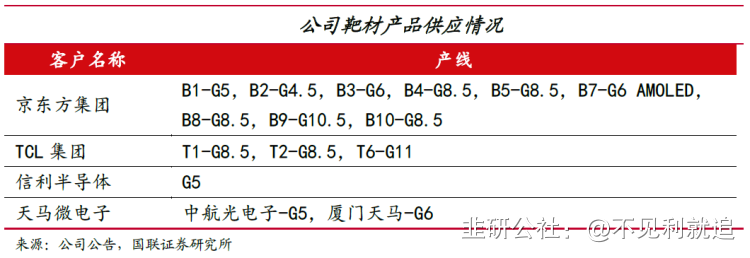

公司是靶材国产替代先驱,是京东方的主力供应商,目前公司光伏靶材已通过隆基绿能验证,开始向其进行供货。公司多项靶材技术突破国外垄断,主要靶材产品实现替代进口并批量生产。

三、高分子复合材料推动公司高质量发展

子公司兆恒科技生产高强度、轻量化PMI结构泡沫,主要用于军机机翼,是军方认可的唯一PMI材料供应商,后续有望广泛应用于高端航天领域。

子公司科博思生产的减振扣件、合成轨枕居于国内领先水平,广泛用于轨道交通,100万套/年高性能减振系统有望在近期完成改造升级。

科博思PVC结构泡沫具备轻量化、高强度特点,广泛应用于风力发电、航空航天、船舶等领域,拥有完全独立自主的知识产权,预计今年将拥有4万立方米/年的产能。

研报来源:国联证券

免责声明:本产品仅供您参考学习,不构成任何投资建议。投资者应自主作出投资决策,自担风险。市场有风险,投资需谨慎。