聆达股份:最低估TOPCON电池片黑马,23年PE仅10倍

admin2022-10-02 12:00:02172

电池片是光伏主产业链中除硅料外供需最为紧张的环节,两方面原因:

1)电池片过去盈利能力太差,没什么新玩家进入,行业扩产欲望低;

2)今年是电池片技术变革年,基本没人再扩老的perc产能,而新技术投产进度较慢,导致电池片供给出现短缺。

根据钧达和爱旭的财报、电话会交流,Q1单瓦盈利在3-4分,Q2单瓦盈利5分左右,Q3电池片继续涨价,盈利可能继续超预期TOPCON则是电池片中最具α的环节。

从今年Q3开始,晶科能源等率先大规模投建TOPCon产线将开始产生利润贡献,而钧达股份可能Q3后期到Q4有体现。

从TOPCon组件终端看,电池-组件的综合成本比PERC高3-5分钱每瓦,但由于其对系统成本的降低以及温度系数、光衰、弱光、双面率等实际运营工况下的发电量优势,目前普遍能接受的相对PERC组件溢价在8-15分钱/W,未来随着TOPCon效率提高,这个溢价理论上还会爬升。

简言之,TOPCon已经展现出比较好的经济性;随着未来规模化放量降成本、转化效率提升,经济性上会出现正反馈。钧达股份已经起飞,依然便宜但位置偏高,可能难以重仓,而聆达股份小荷才露尖尖角,下面重点介绍下聆达股份。

聆达股份历史

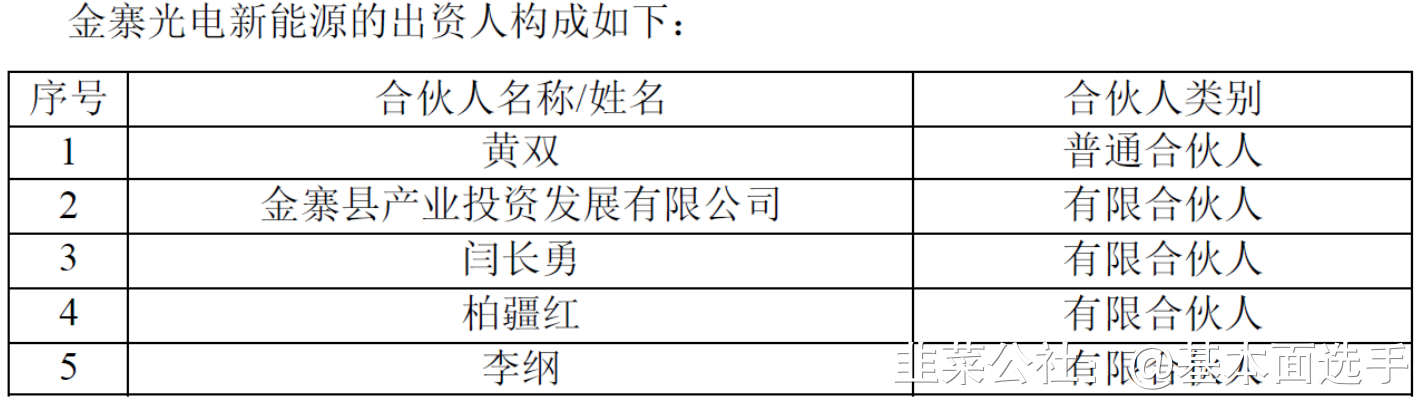

20年收购了金寨嘉悦新能源,承诺做10GW电池片21H1本来准备定增10亿做TOPCON,但是中止了,因为实控人要被立案调查22.1.18,公告实控人被立案调查22.7.17晚,公告股份转让,实控人王正育以9-11亿转让22.02%股权给金寨光电新能源(对价50亿左右)实控人变更解读

第一个是未来的实控人黄双,第二个是安徽金寨国资,重点是第五个,李纲,是赛拉弗的董事长。

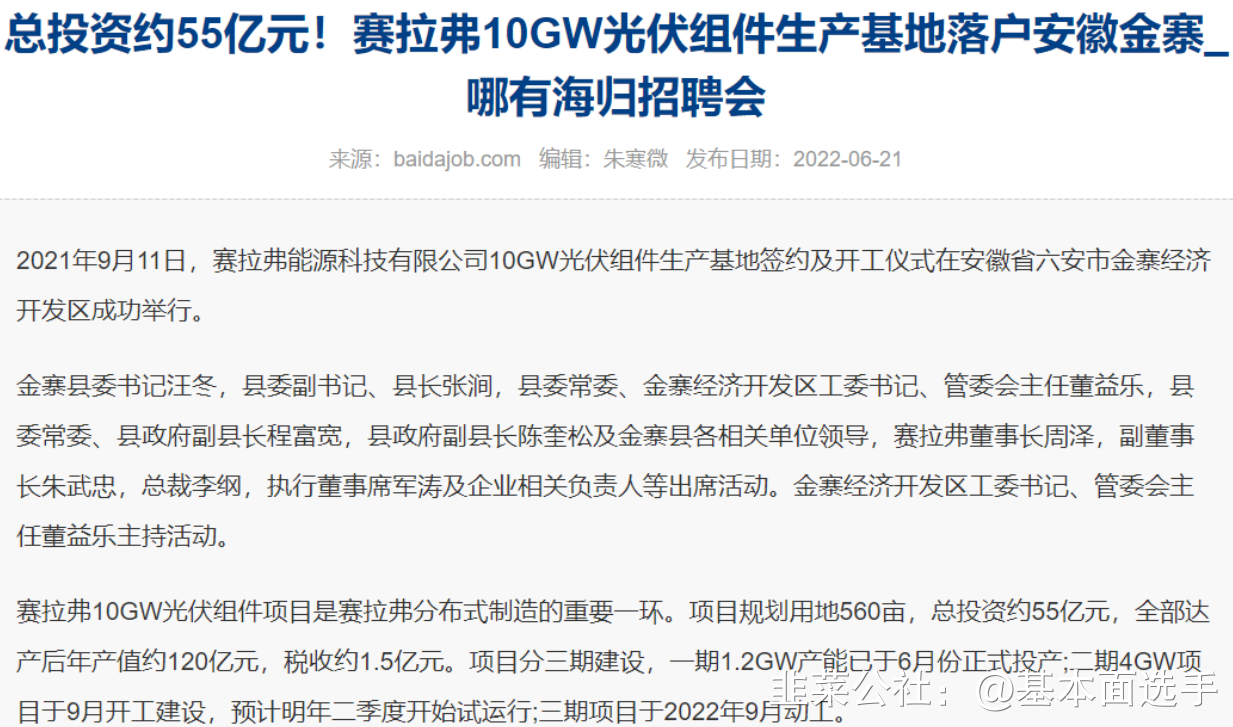

21年9月赛拉弗在安徽金寨计划投产10GW组件,22年落地,项目分三期建设,一期1.2GW产能已于6月份正式投产;二期4GW项目于9月开工建设,预计明年二季度开始试运行;三期项目于2022年9月动工。

结合7.17公告中李纲和安徽金寨国资委入局聆达+赛拉弗在金寨投产10GW组件,可以推测未来聆达会把赛拉弗收入囊中,从第三方电池片厂转型为一体化组件厂。

产能规划&出货

22H1 3GW perc技改完成(改成182)22年底投产5GW topcon23年再扩产10GW topcon,合计15GW topcon盈利预测&估值

23年3GW perc + 5GW Topocn,perc单瓦盈利4分,TOPCON单瓦盈利1毛,合计6.4亿

第三方电池片厂暂时就给20倍估值,看到128亿,如果未来真的收购赛拉弗,则可以按照一体化组件厂估值,30倍,看到192亿,公司目前市值仅63亿。