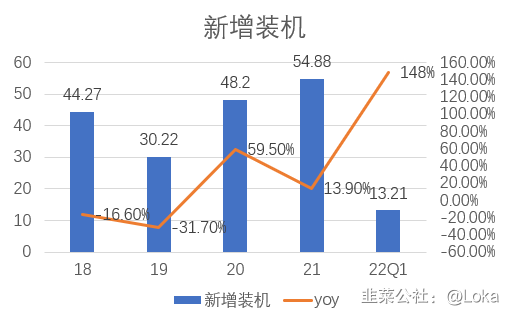

近年来,光伏装机持续高增,年均复合增速超过30%,随之而来的是逆变器出货量的大幅提升,以阳光电源、华为为首的逆变器龙头出货量爆发式增长,二线企业锦浪、固德威、禾迈等公司势头同样强劲,交出了了业绩利润端的亮眼答卷。

VDK一流镖客

VDK一流镖客

VDK一流镖客

VDK一流镖客

VDK一流镖客

今天推荐一家逆变器上游元器件的核心供应商,伊戈尔,公司主营业务为光伏电站用升压变

VDK一流镖客

VDK一流镖客

以及光伏逆变器核心元器件:电感器VDK一流镖客

VDK一流镖客

VDK一流镖客

VDK一流镖客

电感器(Inductor)是能够把电能转化为磁能而存储起来的元件。电感器的结构类似于变压器,但只有一个绕组。电感最大的特点是,电流不能突变,只能慢慢变大或者变小,正是利用这个特性,电感可以把断续的直流方波电流变成连续的正弦波电流。电感器又称扼流器(CHOKE)、电抗器。电感是光伏逆变器里面最关键的元器件之一,主要有储能,升压,滤波,消除EMI等作用,使用灌胶电感,可以降低逆变器内部及电感温度,还能显著提高电感的性能和寿命。VDK一流镖客

电感占逆变器成本比重为14-16%,也就是说,电感是逆变器的核心元器件。因此,伊戈尔是逆变器厂商的上游供应商。VDK一流镖客

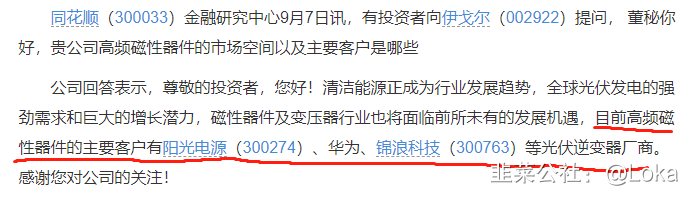

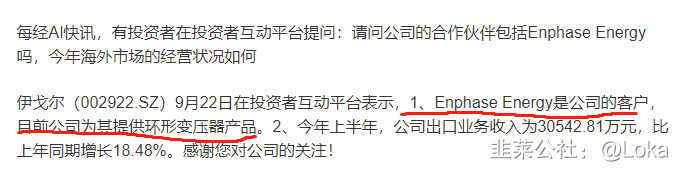

同时,伊戈尔是逆变器用电感的龙头公司,深度绑定阳光电源、华为两大逆变器巨头,20年在阳光、华为的供货占比分别为46%/47%。在分布式光伏放量显著的情况下,公司于21年导入了分布式龙头锦浪科技、固德威、特变电工等逆变器厂商,同时,在全球占据70%微逆份额的美国逆变器巨头enphase也是公司的客户之一。也就是说,公司受益于分布式、集中式两种逆变器出货量高增,不会受到产业链出货结构变化扰动。VDK一流镖客

VDK一流镖客

VDK一流镖客

VDK一流镖客

VDK一流镖客

VDK一流镖客

VDK一流镖客

VDK一流镖客

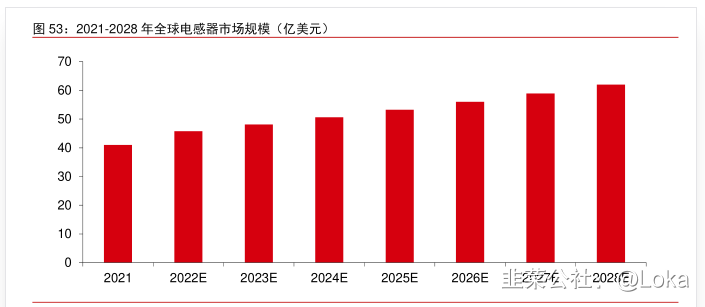

电感器市场年均CAGR超过13%,公司电感业务将充分受益: VDK一流镖客

VDK一流镖客

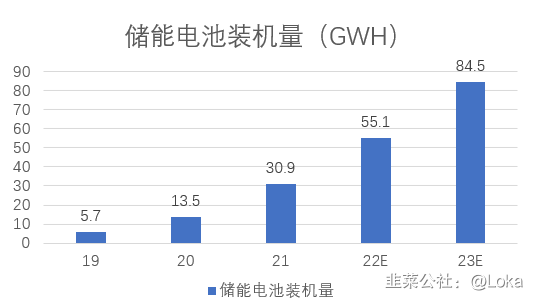

同时,储能市场同样是一个正在快速放量的市场VDK一流镖客

VDK一流镖客

VDK一流镖客

VDK一流镖客

VDK一流镖客

VDK一流镖客

VDK一流镖客

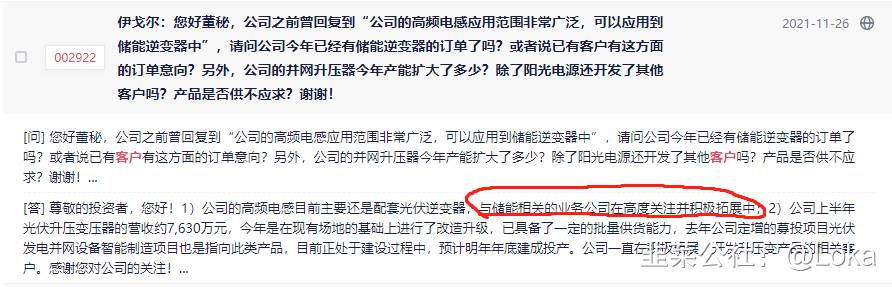

公司表示,与储能有关业务正在积极布局中:VDK一流镖客

VDK一流镖客

VDK一流镖客

VDK一流镖客

公司同时还生产光伏电站配套的升压变,直接受益我国光伏装机规划。 VDK一流镖客

VDK一流镖客

公司的另一个核心业务是LED照明电源和电器箱,每年以10%以上增速稳定增长,公司19-21年照明业务营收为5.84/6.66/8.85亿。VDK一流镖客

VDK一流镖客

VDK一流镖客

VDK一流镖客

VDK一流镖客

VDK一流镖客

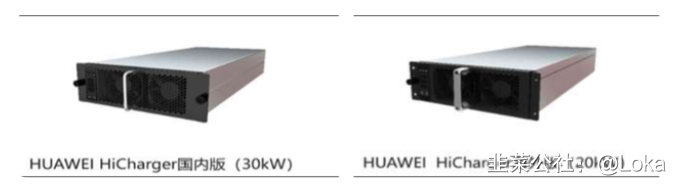

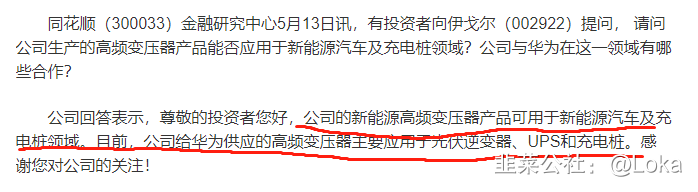

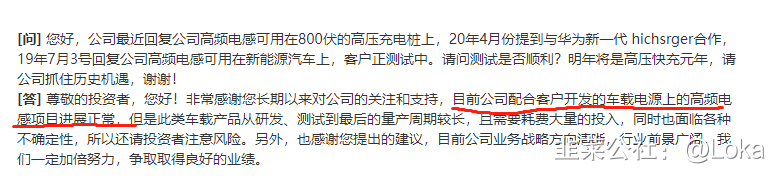

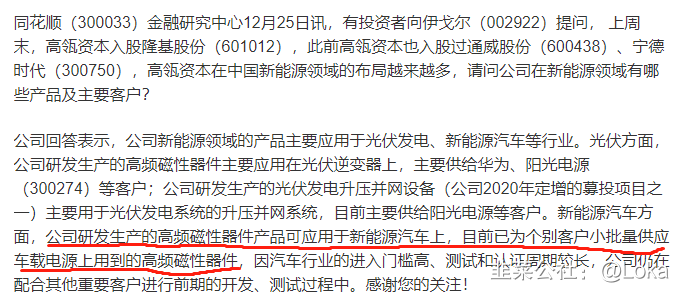

在新能源车业务方面,公司很早布局了新能源车车载电源及充电桩模块,公司配套车载电源用的高频电感是新能源车高压充电的必要元器件。已经导入华为,和其他车厂的合作也在开展中。

VDK一流镖客

VDK一流镖客

VDK一流镖客

VDK一流镖客

VDK一流镖客

VDK一流镖客

VDK一流镖客

VDK一流镖客

VDK一流镖客

VDK一流镖客

VDK一流镖客

VDK一流镖客

VDK一流镖客

不论是在充电桩端,还是新能源车端的合作,公司业务预期差较大,到21年,我国新能源车充电桩车桩比约3:1,而我国发改委表示,到30年我国车桩比要达到2:1。考虑不断增长的新能源车需求,新能源充电桩增量可期。VDK一流镖客

VDK一流镖客

在升压变领域,公司与阿里合作开发的巴拿马电源方案正在加速渗透,阿里的数据中心已经全部使用巴拿马电源方案,公司产品变压器在巴拿马电源中约占30%成本,是阿里巴拿马电源方案核心元器件移相变压器的唯一供应商。VDK一流镖客

VDK一流镖客

VDK一流镖客

VDK一流镖客

VDK一流镖客

VDK一流镖客

VDK一流镖客

其优势为:

VDK一流镖客

VDK一流镖客

VDK一流镖客

VDK一流镖客

VDK一流镖客

1.占地面积减少50%;VDK一流镖客

VDK一流镖客

VDK一流镖客

2.配电建设时间减少3个月;VDK一流镖客

3.直流母联,服务器单边不断电;VDK一流镖客

4.正面操作,前后维护,整流模块支持热插拔,方便维护及更换;VDK一流镖客

5.容许电网输入电压的变化范围宽(10Kvac+/-15%),变压器H级;VDK一流镖客

6.从10kV-240V,整机效率为97%,功率模块效率为98%。VDK一流镖客

VDK一流镖客

7.总拥有成本降低。VDK一流镖客

VDK一流镖客

VDK一流镖客

VDK一流镖客

同时,华为将于明天发布数据中心3.0业务,考虑公司在巴拿马电源端的优势,以及公司与华为的合作关系,公司是否参与到华为新一代数据中心解决方案中可以期待。VDK一流镖客

VDK一流镖客

VDK一流镖客

VDK一流镖客总结来说,公司传统业务稳定增长,新能源业务受益于光伏装机量高增,有望导入储能,新能源车赛道,预期差极大,建议重点关注!!!VDK一流镖客

VDK一流镖客

业绩:公司21年扣非归母同比+87%,22年Q1扣非归母同比+183.64%,处于业务高速放量期,预计22-23年公司EPS 0.78/1.13元/股,给与30倍估值,对应目标价23.4/33.9元,目前公司股价仍在底部,上行空间较大!建议重视!VDK一流镖客

VDK一流镖客

VDK一流镖客

VDK一流镖客

VDK一流镖客

VDK一流镖客