这家公司传统风电产品产能明年翻倍,并瞄准国内风电零部件市场新空白,开启第二增长曲线

投资亮点

1公司产品原料为生铁和废钢,受益于钢价下行,未来利润有望改善

2风电行业迎来上行周期,公司风电铸件毛利处于行业领先地位,公司产能翻倍产量释放,业绩将大幅增长

3公司瞄准国内高精度大型风电齿轮市场空白,率先引进外国的先进智能化生产设备,有望开启第二增长曲线

广大特材最新观点:

东吴证券分析师杨件认为,公司是国内率先布局国内风电齿轮箱核心零部件规模化生产的企业,并且材料技术雄厚,生产设备先进、客户资源优秀;未来大型风电精密零部件订单上量,将打造公司第二增长曲线。

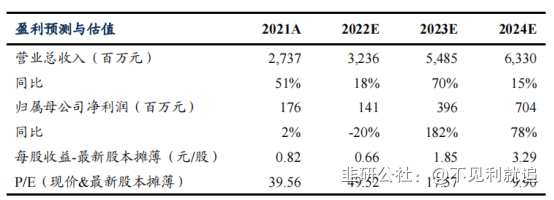

杨件预计2022-2024年,公司归母净利润1.4/4.0/7.0亿元,对应PE分别为49.5/17.6/9.9x。对比从事轴承、塔筒等风电零部件生产的上市企业,公司23-24年估值远低于行业平均。考虑风电齿轮箱核心零部件壁垒较高、缺口巨大,可以给与风电轴承同等的估值水平,即24年20倍左右估值,对应目标市值约141亿元,故维持公司“买入”评级。

一、高端特钢及风电零部件新秀,受益于钢价下跌

广大特材主营高端特钢材料和风电零部件。

公司传统业务包括齿轮钢、铸钢件、高温合金等中高端特钢产品,应用于航空、石油等行业,2022年年底熔炼产能将达45.5万吨。

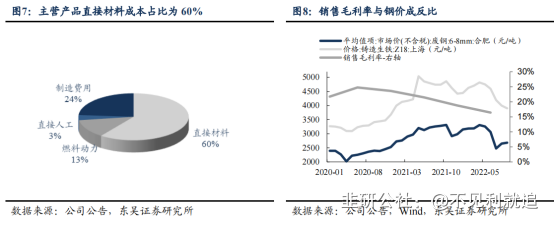

公司产品主要原材料为生铁、废钢,2022年下半年以来上述原材料价格降低700-1100元/吨,而公司产品销售价格基本不变,东吴证券分析师杨件预计未来钢价低位运行,传统业务利润将改善。

二、风电铸件上量可期

公司风电铸件产品包括风电机组中的轮毂、底座等铸造零部件。

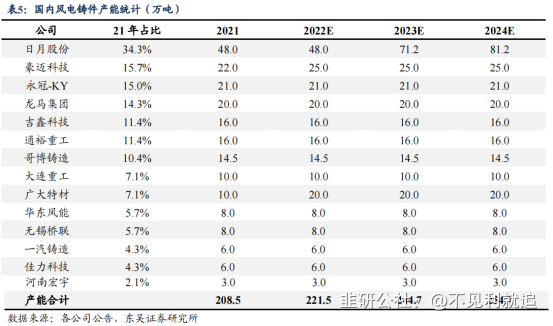

风电行业迎来上行周期,今年风电招标量有望超100GW。风电行业大型化趋势确定,海上大型风电占比提升,公司产品定位5MW及以上大型风机,符合风电行业发展趋势,产品技术附加值较高,平均售价高于行业平均;凭借产品优势,公司风电铸件毛利处于行业领先地位,与行业龙头日月股份相当。

公司风电铸件产能翻倍产量释放。2021年风电铸件产量为6.6万吨。2020年公司定增募集13.1亿元,用于建设15万吨海上风电铸件精加工生产线,预计2022年底建成,公司风电铸件产能将达18.5万吨,预计2023年达产。

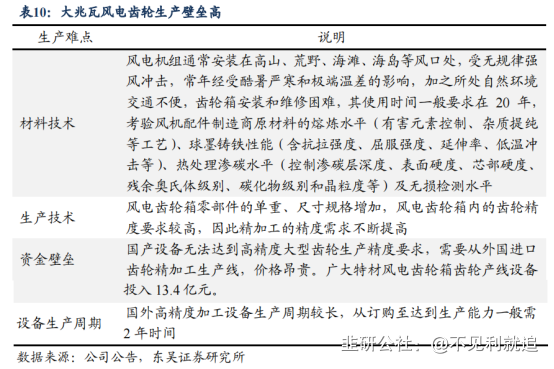

三、风电齿轮箱核心零部件开启业绩增长第二曲线

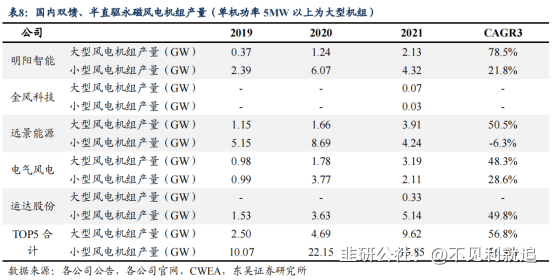

风电竞价上网迫使整机厂商压缩成本,推进风电大型化。配有齿轮箱的双馈、半直驱技术在大型风机及海上风机中渗透率不断提升。

大型风机需配备高扭矩密度的齿轮箱,目前依赖进口;高端齿轮箱核心零部件—大型精密风电齿轮的生产技术、资金壁垒较高,国内尚无规模化产线。

公司瞄准国内高精度大型风电齿轮市场空白,率先引进外国的先进智能化生产设备,预计产线2023年建成,2024年达产,未来大型风电精密零部件订单上量,将打造公司第二增长曲线届时每年将贡献净利润4.85亿元。

研报来源:东吴证券

免责声明:本产品仅供您参考学习,不构成任何投资建议。投资者应自主作出投资决策,自担风险。市场有风险,投资需谨慎。