新股研究:源杰科技688498

2022.12.20

![]()

点评:光芯片行业,景气度中,成长性高。

在光通信产业链中,光芯片处于上游,是技术门槛最高的环节,也是国内企业被“卡脖子”的环节。中游的光组件和光模块行业国产化程度已经比较高,已经有中际旭创、光迅科技、新易盛为代表的企业做到了全球领先。

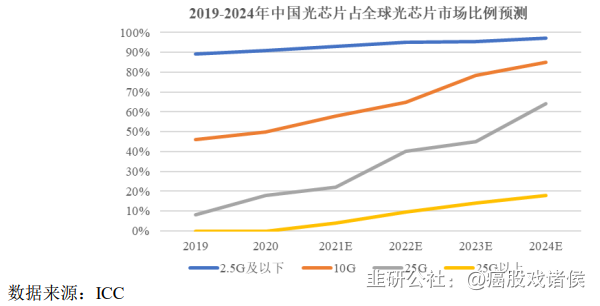

由于疫情影响,近两年5G基站和数据中心的建设都在放缓,光通信行业整体的景气度是下滑的。但高速光芯片和特定产品的光芯片处于国产替代过程中,比如2021年10G光芯片国产化率是60%,25G光芯片国产化率只有20%,国产替代空间大。

源杰科技的看点就在于高速光芯片的国产替代,25G光芯片已经比较成熟,此次募集资金将用于50G光芯片研发。

给予源杰科技2023年50倍pe,即合理市值72亿,合理价格120元,对应发行价+19%。

p.s.作者估计的合理市值不代表新股上市后的股价预测,而是一个在作者认知范围内能接受的价值。实际价格和合理价值当然会有偏差,就是因为股票有的高估,有的低估,才有交易机会。

——————————————————————————————————————

一、发行人主营业务及主要产品情况

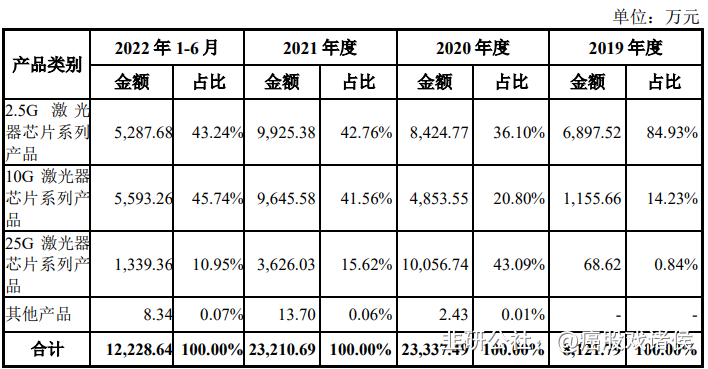

公司聚焦于光芯片行业,主营业务为光芯片的研发、设计、生产与销售,主要产品包括 2.5G、10G、25G 及更高速率激光器芯片系列产品等,目前主要应用于光纤接入、4G/5G 移动通信网络和数据中心等领域。

二、发行人所处行业的基本情况

(三)行业概况、发展状况及未来发展趋势

1、行业概况

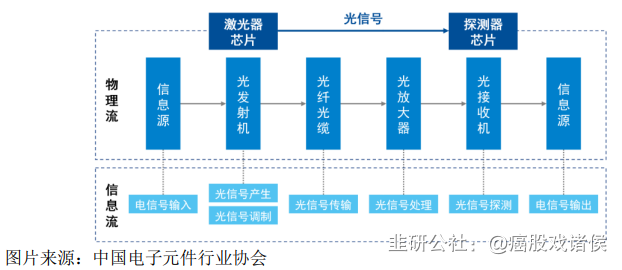

高速光芯片是现代高速通讯网络的核心之一。光芯片系实现光电信号转换的基础元件,其性能直接决定了光通信系统的传输效率。光纤接入、4G/5G 移动通信网络和数据中心等网络系统里,光芯片都是决定信息传输速度和网络可靠性的关键。光芯片可以进一步组装加工成光电子器件,再集成到光通信设备的收发模块实现广泛应用。光芯片在光通信系统中应用位置如下:

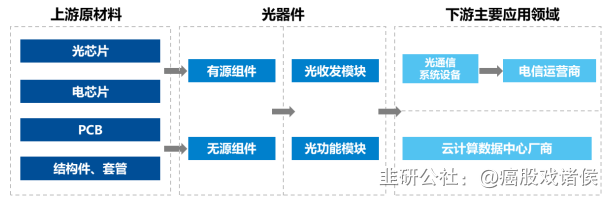

光通信产业链中,组件可分为光无源组件和光有源组件。光无源组件在系统中消耗一定能量,实现光信号的传导、分流、阻挡、过滤等“交通”功能,主要包括光隔离器、光分路器、光开关、光连接器、光背板等;光有源组件在系统中将光电信号相互转换,实现信号传输的功能,主要包括光发射组件、光接收组件、光调制器等。光芯片加工封装为光发射组件(TOSA)及光接收组件(ROSA),再将光收发组件、电芯片、结构件等进一步加工成光模块。

2、光芯片行业的现状

海外光芯片公司普遍具有从光芯片、光收发组件、光模块全产业链覆盖能力。除了衬底需要对外采购,海外领先光芯片企业可自行完成芯片设计、晶圆外延等关键工序,可量产 25G 及以上速率光芯片。此外,海外领先光芯片企业在高端通信激光器领域已经广泛布局,在可调谐激光器、超窄线宽激光器、大功率激光器等领域也已有深厚积累。

国内的光芯片生产商普遍具有除晶圆外延环节之外的后端加工能力,而光芯片核心的外延技术并不成熟,高端的外延片需向国际外延厂进行采购,限制了高端光芯片的发展。以激光器芯片为例,我国能够规模量产 10G 及以下中低速率激光器芯片,但 25G 激光器芯片仅少部分厂商实现批量发货,25G 以上速率激光器芯片大部分厂商仍在研发或小规模试产阶段。整体来看高速率光芯片严重依赖进口,与国外产业领先水平存在一定差距。

5G 移动通信网络可大致分为前传、中传、回传,光模块也可按应用场景分为前传、中回传光模块,前 传 光 模 块 速 率 需 达 到 25G , 中 回 传 光 模 块 速 率 则 需 达 到50G/100G/200G/400G,带动 25G 甚至更高速率光芯片的市场需求。

在对高速传输需求不断提升背景下,25G 及以上高速率光芯片市场增长迅速。

我国光芯片企业已基本掌握 2.5G 及以下速率光芯片的核心技术,根据 ICC预测,2021 年该速率国产光芯片占全球比重超过 90%;10G 光芯片方面,2021年国产光芯片占全球比重约 60%,但不同光芯片的国产化情况存在一定差异,部分 10G 光芯片产品性能要求较高、难度较大,如 10G VCSEL/EML 激光器芯片等,国产化率不到 40%;25G 及以上光芯片方面,随着 5G 建设推进,我国光芯片厂商在应用于 5G 基站前传光模块的 25G DFB 激光器芯片有所突破,数据中心市场光模块企业开始逐步使用国产厂商的 25G DFB 激光器芯片,2021 年25G 光芯片的国产化率约 20%,但 25G 以上光芯片的国产化率仍较低约 5%,目前仍以海外光芯片厂商为主。

三、发行人所处行业的竞争状况

根据 LightCounting 并结合行业数据测算,2021 全球光通信用光芯片市场规模为 146.70 亿元,其中 2.5G、10G 及 25G 及以上光芯片市场规模分别为 11.67亿元、27.48 亿元、107.55 亿元。结合 ICC 数据测算,2021 年我国光芯片厂商的销售规模为 37.37 亿元。

我国光芯片厂商包括专业化光芯片企业、光芯片光模块一体化企业。其中,专业化光芯片企业专注于光芯片领域且产品种类齐全,而光芯片光模块一体化企业为确保光芯片供应安全,除直接对外采购光芯片外,会通过自研或收购光芯片业务开发部分型号光芯片产品,与专业化光芯片企业存在合作大于竞争的关系。

经过多年的发展,我国光芯片企业已基本掌握 2.5G 和 10G 光芯片的核心技术,但仍有部分型号产品性能要求高、难度大,实现批量供货的国内厂商数量较少。25G 及以上高速率光芯片方面,我国国产化率低,受到工艺稳定性、可靠性、供货能力及下游客户认证等因素影响,我国的光模块或光器件厂商仍然是优先采购海外的高速率光芯片,尤其在数据中心市场及高速 EML 激光器芯片等领域,仅少部分厂商实现批量发货。不同速率光芯片的主要竞争格局及发行人市场地位情况如下:

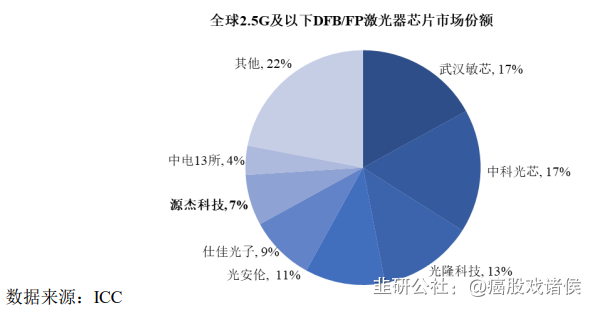

①2.5G 光芯片

我国光芯片企业已基本掌握 2.5G 光芯片的核心技术,2.5G 光芯片市场已基本实现国产化。

从上图可以看出,2.5G 及以下光芯片市场中,国内光芯片企业已经占据主要市场份额,发行人发货量排名不占领先地位,主要系在该领域实行差异化产品竞争策略,以附加值较高的产品为主。

2.5G 光芯片主要应用于光纤接入市场,产品技术成熟,如 PON(GPON)数据上传光模块使用的 2.5G 1310nm DFB 激光器芯片,国产化程度高,国外光芯片厂商由于成本竞争等因素,已基本退出相关市场;而部分产品可靠性要求高、难度大,如 PON(GPON)数据下传光模块使用的 2.5G 1490nm DFB 激光器芯片,国内可以批量供货的厂商较少,根据 C&C 统计,2020 年度发行人占据 80%的市场份额。

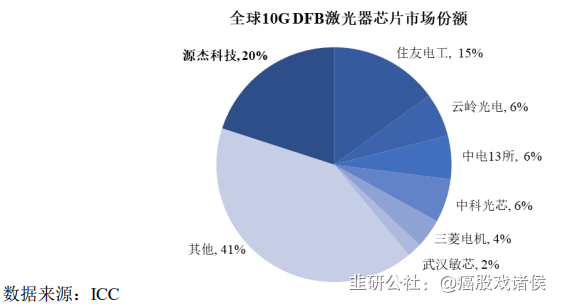

②10G 光芯片

我国光芯片企业已基本掌握 10G 光芯片的核心技术,但部分型号产品仍存在较高技术门槛,依赖进口。

A.光纤接入市场

10G 1270nm DFB 激光器芯片主要用于 10G-PON 数据上传光模块,根据C&C 统计,2020 年度发行人该型号产品在出口海外 10G-PON(XGS-PON)市场中已占近 50%的市场份额。而 10G 1577nm EML 激光器芯片主要用于 10GPON 数据下传,相关芯片设计与工艺开发复杂,国产化率低,仅博通(Broadcom)、住友电工、三菱电机等国际少数头部厂商能够批量供货。目前国内光芯片厂商中,华为、海信宽带可以部分实现自产自用。

B.移动通信网络市场

10G 1310 光芯片主要应用于 4G 移动通信网络,5G 移动通信网络主要使用25G 光芯片,出于成本等因素考虑,2021 年存在 5G 基站使用升级的 10G 光芯片方案。由于 4G 移动通信网络已相对成熟,10G 光芯片供应商格局稳定,主要为三菱电机、朗美通(Lumentum)、海信宽带、光迅科技等。发行人应用于 4G移动通信网络的 10G 激光器芯片已实现批量供货,报告期内实现收入分别为743.46 万元、2,519.35 万元、2,432.19 万元、1380.58 万元,应用于 5G 基站升级的 10G 光芯片已通过客户验证阶段并逐步拓展相关市场。

C.数据中心市场

海外互联网公司主要使用 100G 及以上速率光模块,国内互联网公司目前主要使用 40G/100G 光模块并开始向更高速率模块过渡,其中 40G 光模块使用 4颗 10G DFB 激光器芯片的方案。国内源杰科技、武汉敏芯等部分光芯片厂商已具备相关产品出货能力,但下游光模块厂商综合考虑替换成本、可靠性、批量出货能力等因素,国产化占比提升仍需要一个过程。

③25G 及以上光芯片

25G 及以上光芯片包括 25G、50G、100G 激光器及探测器芯片。随着 5G建设推进,我国光芯片厂商在应用于 5G 基站前传光模块的 25G DFB 激光器芯片有所突破,数据中心市场光模块企业开始逐步使用国产厂商的 25G DFB 激光器芯片,根据 ICC 统计,25G 光芯片的国产化率约 20%,但 25G 以上光芯片的国产化率仍较低约 5%。根据 LightCounting 并结合行业数据测算,2021 全球25G 及以上光芯片市场规模为 107.55 亿元,发行人产品收入占比为 0.34%。

A.移动通信网络市场

5G 移动通信网络包括前传、中传和回传等领域,25G 光芯片主要应用于5G 前传光模块市场。2020 年运营商主要采用 25G 光芯片方案,根据 C&C 统计,2020 年发行人凭借 25G MWDM 12 波段 DFB 激光器芯片,成为满足中国移动相关 5G 建设方案批量供货的厂商。而 5G 中回传光模块所使用的 25GEML 激光器芯片,主要为三菱电机、住友电工、朗美通(Lumentum)等海外企业供应。

B.数据中心市场

海外互联网公司前期主要使用 100G 光模块,并从 2020 年开始大规模向200G/400G 光模块过渡。而国内互联网公司主要使用 40G/100G 光模块,从2022 年开始推进 200G/400G 光模块批量部署。其中,100G 光模块需求量占比超过数据中心用光模块市场的 60%,主要使用 4 颗 25G DFB 激光器芯片方案或1 颗 50G EML(通过 PAM4 技术调制为 100G)激光器芯片方案;200G 及以上速率光模块主要使用 EML 激光器芯片方案。

数据中心光模块市场需要的 25G 激光器芯片以海外供应商为主,国内新进的光芯片厂商数量逐渐增多。发行人应用于数据中心的 25G DFB 激光器芯片已实现批量供货,并最终实现在全球知名高科技公司 G 的应用。数据中心用 EML激光器芯片设计与工艺开发复杂,国产化率低,仅海外光芯片厂商拥有批量供货的能力,发行人相关产品处于开发阶段。

资料来源:上市公司招股说明书