杭萧钢构----5倍逻辑深度分析

写在开篇

上周五杭萧钢构出了一篇电话交流纪要,感觉非常超预期,董秘的字里行间都充分的显示杭萧务实的精神以及技术的领先。本文就来深度聊一下杭萧钢构的投资逻辑。

一、钙钛矿与HJT

这个词最近出现频率一直很高,近期也不乏牛股产生,京山轻机(笔者在公社最底部推荐,全市场最早华润电力12gwHJT最大受益方-----京山轻机),宝馨科技,金刚玻璃等等。

钙钛矿和HJT其实不是什么新名词,为什么市场选择这个方向炒作,其实这里有一个底层逻辑-------上游硅料的涨价倒逼下游新技术革新迫切性。

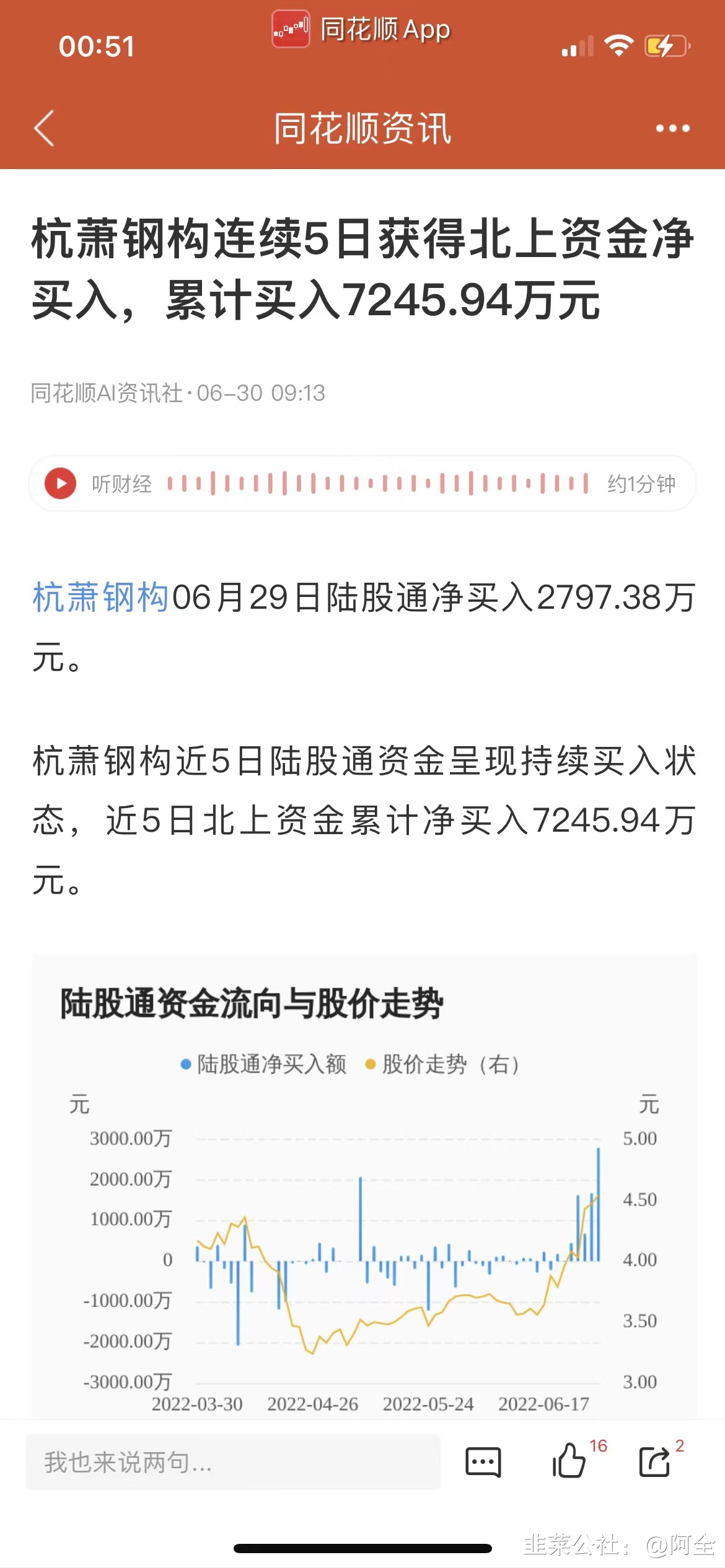

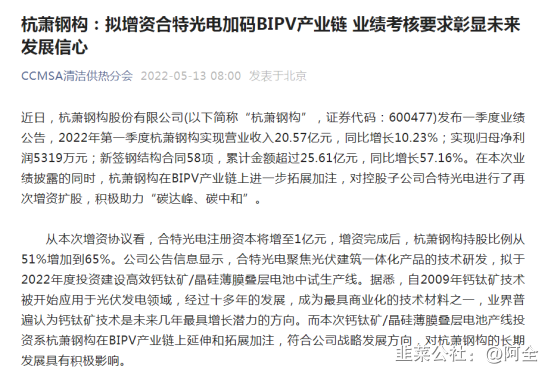

近两年钙钛矿不断吸引资本的眼球,既有光伏业内企业纷纷研究布局,又有业界外大佬宁德时代、腾讯的切入。提到钙钛矿不得不提到一个城市-----杭州,目前产业内的最头部的几个玩家都聚集在这座城市,杭州纤纳光电;杭州众能光电以及我们今天要聊的杭萧钢构旗下子公司合特光电。 合特光电成立于2014年,去年7月,杭萧入股合特光电,现金增资3500万,同时合特的创始人张群芳博士,以无形资产评估后入股来避免过大稀释,这样合特成为杭萧钢构的控股子公司,占51%,张群芳占49%。上月杭萧又继续增持股权达到65%.

张群芳是光伏领域的大拿。2006毕业于中国科学院研究生院凝聚态物理专业,同年赴法国国家科学研究院攻读博士后。2001年,张群芳就开始从事太阳能电池技术的研究工作,于2005年取得研究突破性进展,他自主开发的纳米晶硅/晶体硅异质结太阳能电池技术成果达到国际先进水平,获得发明专利1项,在太阳能电池技术研究领域获得10多项发明专利。

划重点:中科院凝聚态物理博士,01年开始研究太阳能电池,拥有20年的HJT研发经验。

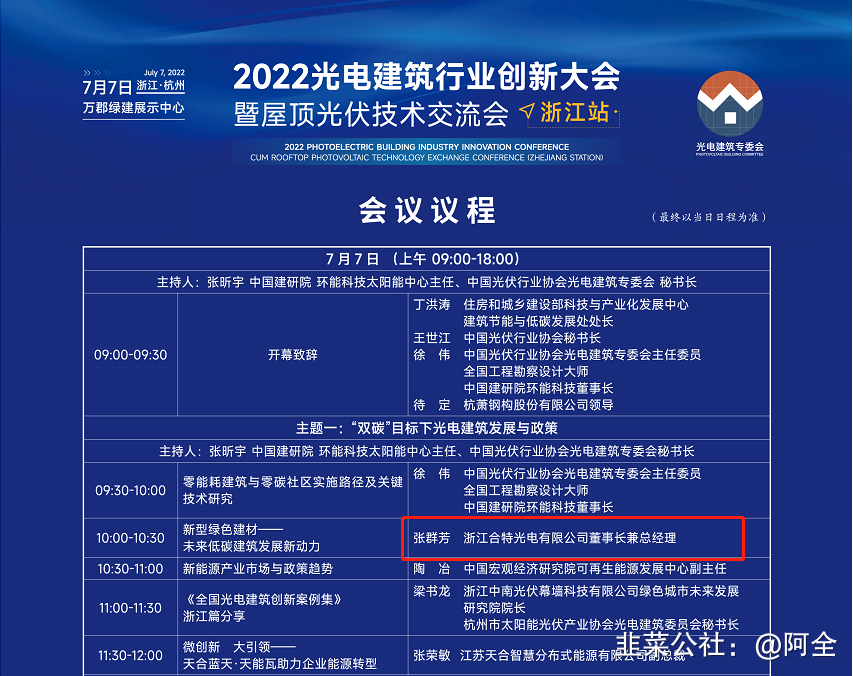

值得注意的是,本月7号在杭州举办的2022光电建筑行业创新大会正是由合特光电联合举办的,张群芳博士并在会上发言

根据调研纪要,合特光电的技术总结和进度如下:

技术:HJT钙钛矿叠层电池

应用:bipv项目

光电转化效率:中试28%,最终30%(对比市面上最高24.7%)

透光率:92%(对比市面68%);主要是异质结工艺提升(异质结接近26%透光+钙钛矿叠加波段)

产线及进度:22年底投产中试线,100万平方米;后期扩产到1000万平方米; 规划10个生产基地,单生产基地投资25亿(异质结18亿+镀膜线7亿)

定位:浙江省重大专项

数据上可看已经超越市面上的很多同行,但吸引我的并非是这些数据,他的整体布局----从上游研发到下游BIPV场景的应用,以及母公司的增持股权,员工激励等一系列的动作,让我感觉这是一家务实且真正在做实事的公司,并非夸大吹牛逼。我认为目前整个钙钛矿的行业格局应该是:

1.现阶段所有关于钙钛矿的炒作本质都是利好HJT,HJT本身做的好的,叠加技术储备就是更优质的,HJT+钙钛矿

2.其特性中的半透明性,柔性,更适用于一体化建筑:光伏一体化+钙钛矿

3.电站大规模商用还非常早,听故事阶段,现阶段多看设备端

这里其实对产业的利好,更倾向于2,于是我们对2光伏建筑一体化展开来说。

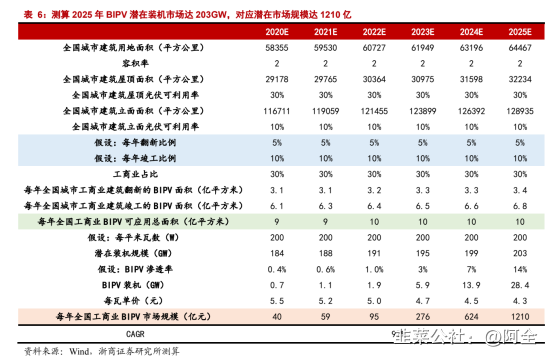

BIPV 领域或是 钙钛矿首当其冲覆盖应用市场,总市场规模超千亿。根据国家统计局数据,2020 年我国城市建筑用地总面积约 583 亿平方米。假设:

1) 我国城市建筑用地总面积:以每年2%增速增长(参考2018-2020 年增长率为2%)。

2) 可安装面积:以屋顶光伏可利用率 30%、立面光伏可利用率 10%。工商业占比总面积 30%。

3) 每年翻新比例 5%、竣工比例 10%。(参考历史假设)

4) 每平方可安装瓦数 200W,每瓦单价 5.5 元、并以每年 10%幅度降低。(目前较传统组件为溢价销售)

5)测算 BIPV 潜在装机市场达 203GW,对应潜在市场规模达 1210 亿

试想一下,在这个千亿体量的行业里,谁的技术,谁的产能能先拔头筹,谁就将是最后的王者。

----------------------------------------------------------------------------

业绩测算:

钙钛矿组件给60倍pe(传统组件30倍pe,新技术翻倍)

按照中试线:100万平米,1000元/平营收,净利率10%(钙钛矿组件降本,BIPV一体化模式盈利较高),对应利润1亿;对应市值 60亿

按照远期产线:1000万平米,对应利润10亿;对应市值600亿

那么合特光电远期的市值将达到600亿。

---------------------------------------------------------------------------------------

再来看一下母公司管理层的决心

根据股权激励的对赌协议,业绩测算也相差无几。。。。。

-------------------------------------------------------------------------------------------------

写在最后:

杭萧钢构中试上的是100万平米,规划长线是1000万平米。这是一条中规中矩可实行的线,中试落地,如果参数都能到它宣传的那样,那么远期是五倍股的底子。其实,现在小杭想要上1000万平是打肿脸充胖子,反而不真实了。小杭现在负债不低,整体负债比账面更高,定增10亿其实对光伏行业小场面。但是,中试落地产品摆出来,结合自身产业相关性,资金就不是问题。同样股价和市值也不是问题。对于光伏行业来说,只要有成熟的工艺线,产量和资金都不是问题,因为现在这个行业在全球的风口上,揣着钱想投资的大佬多的是。有产线就会让一个钢构企业变成新能源企业,钢结构的股指和新能源的估值完全不同。

杭萧初期产能落地是完全可以内部消化的,而且未来每年国家政策工业减碳减耗的紧箍咒会越来越紧,倒逼行业投入升级,这是欧洲已经看到的,和中国已经逐步发生的。所以,杭萧的初期产能是不用和大厂竞争的,这很关键。很多盲目投产能押注技术路线的其实落地之后就算你的产品性能有优势,价格要竞争市场要竞争,能不能成是没有确定性的。所以暴涨暴跌就是炒作。

我们投资它,一步一步看着它走,知道关卡在哪里就可以。你买入它就是拿到了股份,成为了它的股东,看着它成长,分享的是收益,承担的是风险。5元相对于光伏就是个原始股的价格,因为它钢结构的估值就值5元。