中航电测|并购“成飞集团”能值几个涨停?

还好没有打我脸,之前就说过“成飞”概念在中航电测复牌当天不会有特别好的表现,人气龙头“成飞集成”走了一个大分歧,“中航产融”甚至连溢价都没有,直接被核按钮!

其实道理很简单,前期炒了那么久,说白了就是提前炒预期,军工整个板块有给更高估值的预期。那中航电测复牌了,就意味着靴子落地了,那预期就应该被兑现了!希望有认真看我文章的兄弟在复牌前一天都走了!

不过中航电测的封单也确实够吓人,创业板是20cm呀,一开盘1000多万的封单,市场对中航电测重组后的估值预期是真的高!

那这次重组究竟能给到中航电测多少的估值呢?

在 中航电测 的 同花顺F10——公司概况——公司资料 里,往下划有个模块叫“并购重组”,里面的解读还是挺清楚的。我就直接照着里面的内容简单讲一下,想深度了解的兄弟,可以直接点下面的链接跳转到中航电测并购重组模块。

同花顺F10——中航电测——公司概况——并购重组

这次方案很简单——中航电测增发股份买下成飞集团的100%股权。

同花顺F10——中航电测——并购重组——方案解读

所以这次并购重组带来的估值溢价就落在对成飞集团的估值上。

根据资料显示,“成飞集团”的总资产保守估计在1500亿以上,所以才有券商认为合并成飞集团后市值有可能超过2000亿。

我们就按最低的算吧,假设成飞集团就值1500亿。

对比中航沈飞,根据同花顺F10的财务分析,22年前三季度中航沈飞就已经赚了17亿。

假设第四季度的利润和去年一样,也是3个亿,那么中航沈飞一年就赚20亿。那就假设成飞集团未来一年也赚20亿。

同花顺F10——中航沈飞——财务分析

取个平均值,假设中航电测自己一年赚2.5个亿。

同花顺F10——中航电测——财务分析

中航电测在停牌前的市值约63亿,那么重组后的市盈率应该在(1500+63)/20+2.5)=69.5倍 左右。

中航电测目前的市盈率是32倍,对应股价为12.7。

那么重组后的股价应该在:69.5/32*12.7=27.58元 左右

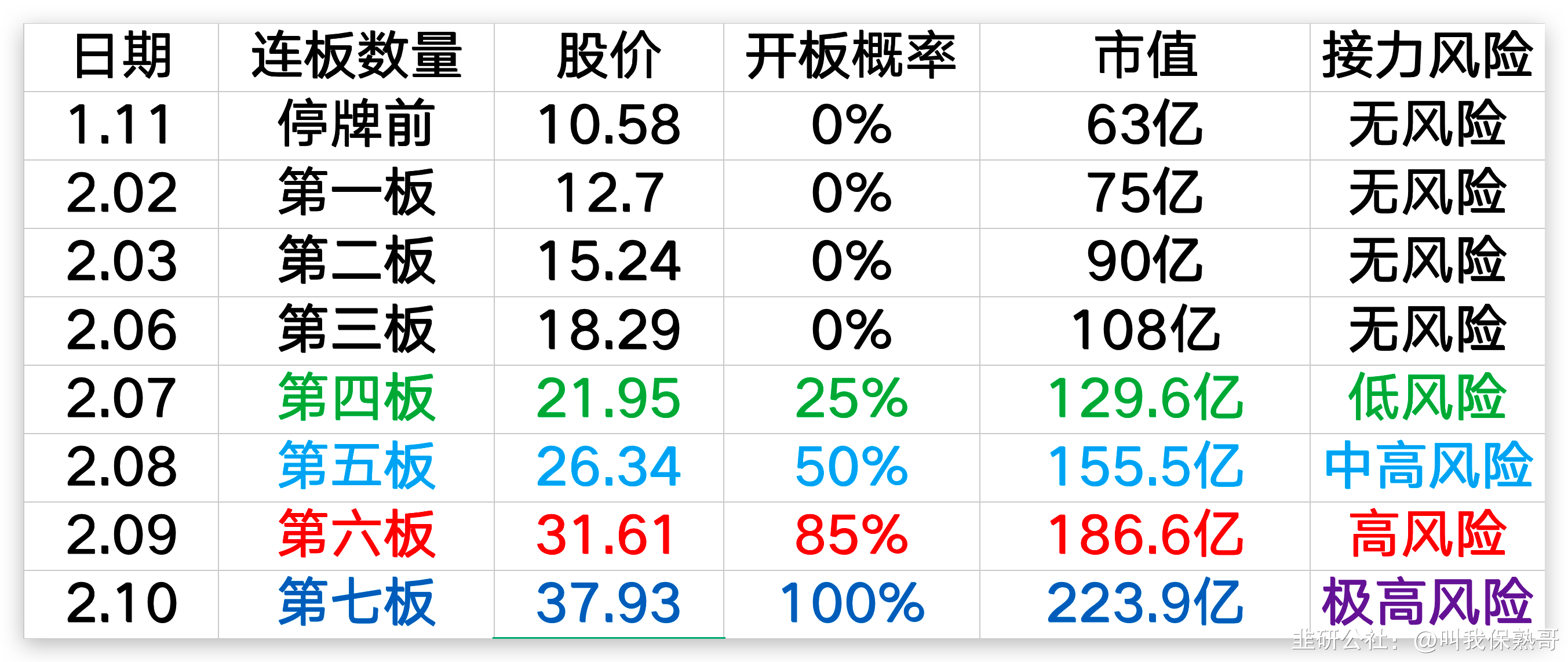

下面是我列的一张表,有想法做开板后接力的兄弟,可以参考一下在各连板情况下去接力的风险!