HJT产业链被忽视的隐形牛股

admin2023-07-23 00:00:0162

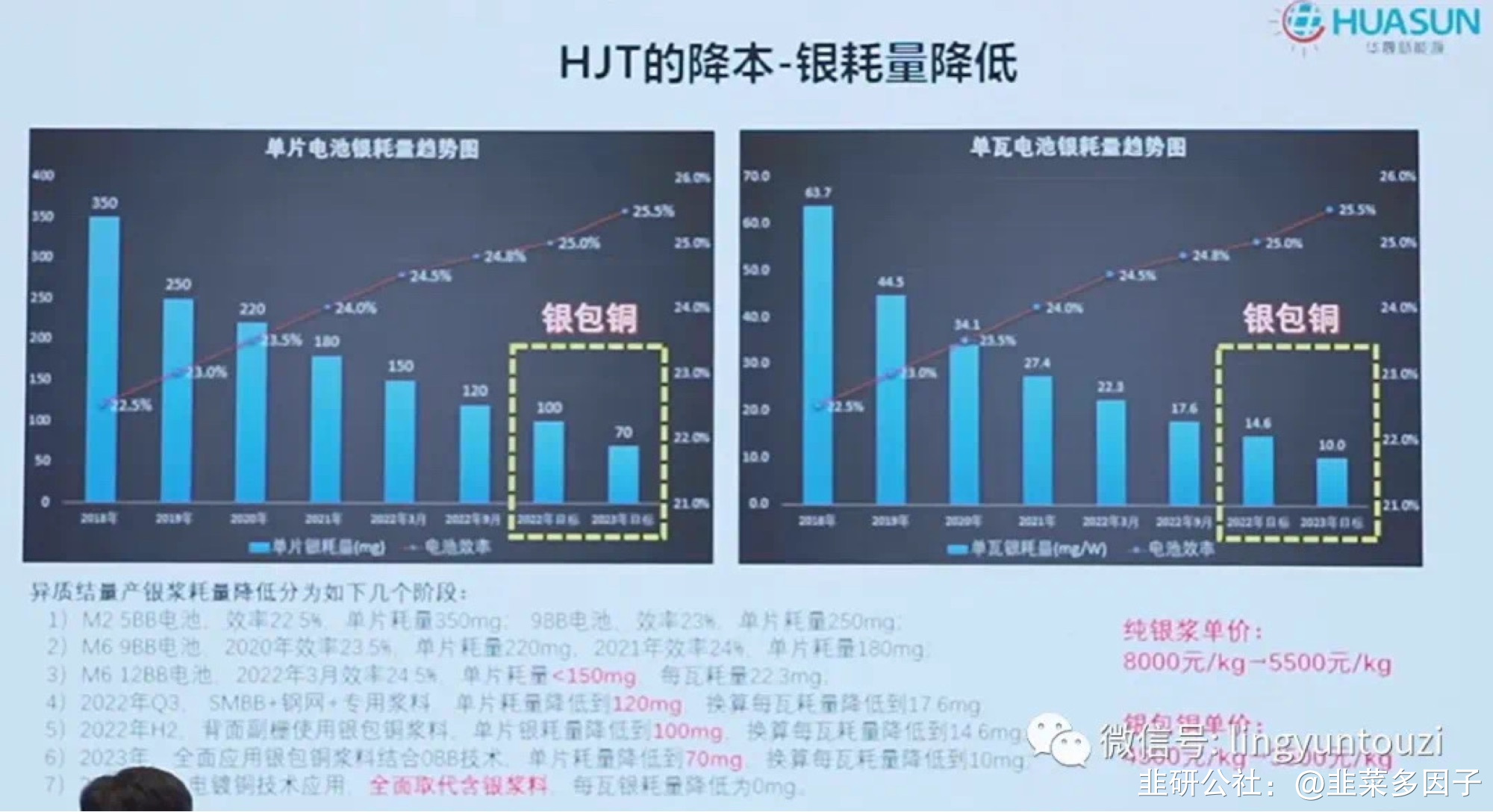

更新下HJT大会最新情况:◆浆料:HJT银包铜(约40%)的金属化成本即可与topcon的极限值打平市场担心HJT浆料成本太贵,目前0bb+银包铜方案可与topcon持平,24年H1日升预计做到0.05元/w,迈为对丝印的金属化成本极限值看0.04元/w,极值比之前的0.06元/w更低。◆硅片:HJT产业化的极限硅片厚度不止90μm,预计可到80μm之前市场觉得HJT硅片厚度到100μm即为极限,日升一是目前已可做到100μm(原硅片110,制绒减10),二是远期极限值来看,预计可做到80μm左右(原硅片90μm,制绒减10μm)。硅料6万元/吨,20μm硅片预计仍可节约0.01元/w。◆铜电镀:提效上限有所上修,导入铜电镀后HJT差异化产品属性将加强之前太阳井预计铜电镀提效上限为0.3%,海源预计提效上限为0.5%,本次迈为预计铜电镀提效上限为0.6%,同时表示导入铜电镀后,组件功率更高的hjt属于差异化产品。市场只知铜电镀,确忽视了银包铜。博迁新材核心逻辑梳理如下:◆近期HJT降本增效新技术有所突破,建议下半年除了关注电镀铜,银包铜+0BB方案备受市场关注。其实银包铜印刷成本就8分和topcon已经打平了现在主要是设备贵所有的一切成本问题,都在于没有成熟的产线,导致之前一直没办法满产,各种问题。加上大厂态度不明,如果LJ下场做HJT,就是成本贵2毛钱/W,这个行业也是起来的。当年单晶替代多晶,就是这么一个过程。需要有一个龙头大厂去吃螃蟹之前主要是没有稳定的产线设备,今年迈为给RS的那条线,就是升级过后的稳定版本。之后交付的产线都是那个配置这是最关键的变化。迭代了这么多年,终于成熟了,RSCTO杨就调了12天,第一条产线就通了,之前起码45天。光伏企业HJT产能规划汇总: ◆分享一下这个HJT这个最近的一个催化,就是迈为这个产线现在落地了,这个之前很多设备调试问题现在都解决了而且迈为中报业绩提前看了底稿,同比环比增长都不错没有雷行业β确认。然后太阳井产能规划也出来了,就整个行业边际肯定是向好了。关于银包铜粉涨价问题:银包铜赚加工费,那个1吨100万基本就是净利润,刨去公司的三费就是最后的净利润。它是成本+加工费模式,加工费基本是不变的,原材料变动才会导致售价变化。等于是和原材料背对背定价,主要就是加工费。延伸下定价:银价*含量+铜价*含量+加工费,和浆料是一样的。这个铜和银的价格变化对银包铜价格的影响,是无法控制的,主要是大宗决定。下游客户不会因为说,银包铜卖贵了,或者便宜了,就不用或者多用。因为他一定比纯银方案便宜。主要是技术验证,能不能通过。▶稀缺性:市场上号称能做的很多,目前市场品质做的好的能上量只有它,基本国内独供铜粉。镍粉MLCC不重要,已经见底。▶产能:公开信息是30吨,这远远不够的,据我所知,扩产到100吨计划已经在路上,产能不是问题,银包铜粉的设备和MLCC大致是相通的。▶供货:晶银他们没有粉,是采购粉做浆料,博迁才是真正独家做银包铜粉通过晶银(苏州固锝子公司)供货。对外公开订单,HS。即将公开订单,后期还有其他公司估计也会公告。▶产能:今年出货大概70-80吨粉,实际大概3-4GW用,1GW大致用量15吨左右,加起来差不多就是HS和RS的量。今年四季度肯定有利润出来,差不多要到年报了。近期安徽宣城大会如期举行:

◆分享一下这个HJT这个最近的一个催化,就是迈为这个产线现在落地了,这个之前很多设备调试问题现在都解决了而且迈为中报业绩提前看了底稿,同比环比增长都不错没有雷行业β确认。然后太阳井产能规划也出来了,就整个行业边际肯定是向好了。关于银包铜粉涨价问题:银包铜赚加工费,那个1吨100万基本就是净利润,刨去公司的三费就是最后的净利润。它是成本+加工费模式,加工费基本是不变的,原材料变动才会导致售价变化。等于是和原材料背对背定价,主要就是加工费。延伸下定价:银价*含量+铜价*含量+加工费,和浆料是一样的。这个铜和银的价格变化对银包铜价格的影响,是无法控制的,主要是大宗决定。下游客户不会因为说,银包铜卖贵了,或者便宜了,就不用或者多用。因为他一定比纯银方案便宜。主要是技术验证,能不能通过。▶稀缺性:市场上号称能做的很多,目前市场品质做的好的能上量只有它,基本国内独供铜粉。镍粉MLCC不重要,已经见底。▶产能:公开信息是30吨,这远远不够的,据我所知,扩产到100吨计划已经在路上,产能不是问题,银包铜粉的设备和MLCC大致是相通的。▶供货:晶银他们没有粉,是采购粉做浆料,博迁才是真正独家做银包铜粉通过晶银(苏州固锝子公司)供货。对外公开订单,HS。即将公开订单,后期还有其他公司估计也会公告。▶产能:今年出货大概70-80吨粉,实际大概3-4GW用,1GW大致用量15吨左右,加起来差不多就是HS和RS的量。今年四季度肯定有利润出来,差不多要到年报了。近期安徽宣城大会如期举行:

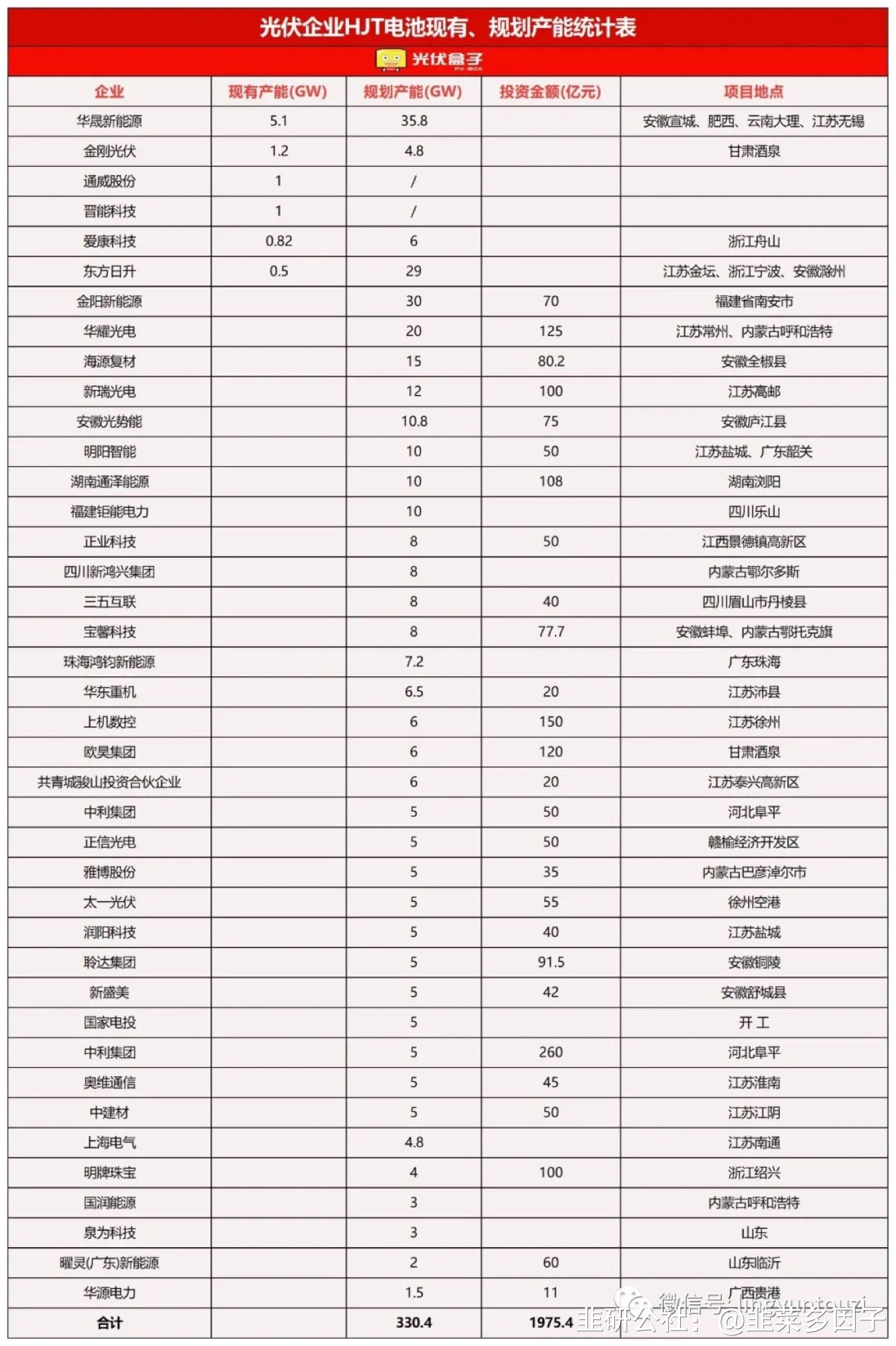

▶估值怎么算:总产能规划330GW,保守点打3折估23年到25年有效产能达到100GW这个数值,银包铜粉占比30%,就是30GW,每年按10GW来算的话,它单G瓦要用20吨左右,每吨是赚100万利润左右,那大概这边是2亿利润!银包铜粉的话能达到2亿的利润,测算较为保守偏中性,其次博迁他老主业MLCC那一块行业触底复苏向上,也就是说三季度是公司基本面拐点。大致能贡献1.3-1.5亿左右,如果产业扩产超预期到40吨,60吨那利润是翻倍计算。未来可期!☆结论:提前卡位才是硬道理。投研讲究的是前瞻性,先手的重要性不用我多说。细分赛道龙头股完全被市场忽视了,所以这个票是有预期差的。以上为个人投资笔记,仅供参考!

▶估值怎么算:总产能规划330GW,保守点打3折估23年到25年有效产能达到100GW这个数值,银包铜粉占比30%,就是30GW,每年按10GW来算的话,它单G瓦要用20吨左右,每吨是赚100万利润左右,那大概这边是2亿利润!银包铜粉的话能达到2亿的利润,测算较为保守偏中性,其次博迁他老主业MLCC那一块行业触底复苏向上,也就是说三季度是公司基本面拐点。大致能贡献1.3-1.5亿左右,如果产业扩产超预期到40吨,60吨那利润是翻倍计算。未来可期!☆结论:提前卡位才是硬道理。投研讲究的是前瞻性,先手的重要性不用我多说。细分赛道龙头股完全被市场忽视了,所以这个票是有预期差的。以上为个人投资笔记,仅供参考!

◆分享一下这个HJT这个最近的一个催化,就是迈为这个产线现在落地了,这个之前很多设备调试问题现在都解决了而且迈为中报业绩提前看了底稿,同比环比增长都不错没有雷行业β确认。然后太阳井产能规划也出来了,就整个行业边际肯定是向好了。关于银包铜粉涨价问题:银包铜赚加工费,那个1吨100万基本就是净利润,刨去公司的三费就是最后的净利润。它是成本+加工费模式,加工费基本是不变的,原材料变动才会导致售价变化。等于是和原材料背对背定价,主要就是加工费。延伸下定价:银价*含量+铜价*含量+加工费,和浆料是一样的。这个铜和银的价格变化对银包铜价格的影响,是无法控制的,主要是大宗决定。下游客户不会因为说,银包铜卖贵了,或者便宜了,就不用或者多用。因为他一定比纯银方案便宜。主要是技术验证,能不能通过。▶稀缺性:市场上号称能做的很多,目前市场品质做的好的能上量只有它,基本国内独供铜粉。镍粉MLCC不重要,已经见底。▶产能:公开信息是30吨,这远远不够的,据我所知,扩产到100吨计划已经在路上,产能不是问题,银包铜粉的设备和MLCC大致是相通的。▶供货:晶银他们没有粉,是采购粉做浆料,博迁才是真正独家做银包铜粉通过晶银(苏州固锝子公司)供货。对外公开订单,HS。即将公开订单,后期还有其他公司估计也会公告。▶产能:今年出货大概70-80吨粉,实际大概3-4GW用,1GW大致用量15吨左右,加起来差不多就是HS和RS的量。今年四季度肯定有利润出来,差不多要到年报了。近期安徽宣城大会如期举行:大会的核心亮点就

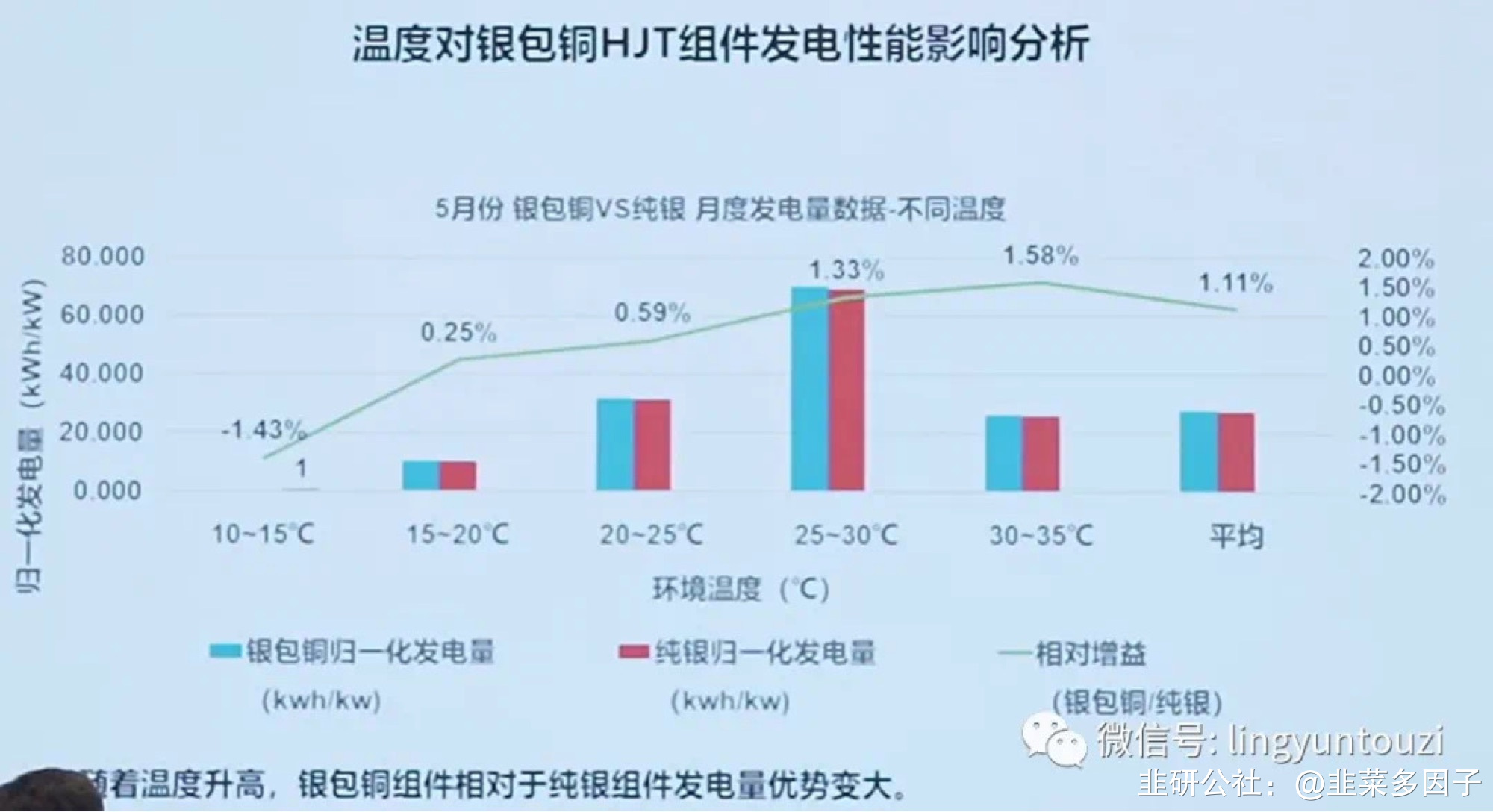

是银包铜+0BB方案银包铜实锤,银包铜粉才是最核心的材料!博迁新材通过晶银供货!

▶估值怎么算:总产能规划330GW,保守点打3折估23年到25年有效产能达到100GW这个数值,银包铜粉占比30%,就是30GW,每年按10GW来算的话,它单G瓦要用20吨左右,每吨是赚100万利润左右,那大概这边是2亿利润!银包铜粉的话能达到2亿的利润,测算较为保守偏中性,其次博迁他老主业MLCC那一块行业触底复苏向上,也就是说三季度是公司基本面拐点。大致能贡献1.3-1.5亿左右,如果产业扩产超预期到40吨,60吨那利润是翻倍计算。未来可期!☆结论:提前卡位才是硬道理。投研讲究的是前瞻性,先手的重要性不用我多说。细分赛道龙头股完全被市场忽视了,所以这个票是有预期差的。以上为个人投资笔记,仅供参考!