【牛股逻辑大赛】荣泰健康:低估值按摩椅龙头暨简单学会读懂财报

admin2024-04-16 12:00:01108

引言:新九条后,市场投资方向我们应该都深刻的感知到,未来的题材周期可能被打破,基本面(业绩,分红,增量)可能成为叠加情绪周期下的方向。引导每位老师们需要重新考量对企业基本面的判断,昨天的中字头的领涨只是近期情绪的宣泄(有些中字头已经从高股息涨到低股息了),真正的核心弹性应该是来自于挖掘一季报里边中小盘绩优股叠加成长。以昨晚披露的荣泰健康财报为例,简要下作为财务小白怎么对公司估值的判断(仅作参考)小市值企业成长逻辑基本要素(1.有增量2.细分行业龙头,3.上市公司及实控人干净)荣泰健康昨晚财报内容:荣泰健康2023单四季度营收5.57e,同比增长25.8%,扣非净利润5225万,同比增长218.2%,环比增长35%;2024年一季度预告,净利润预告中值6192万,扣非净利润6022万,同环比大增。2024全年预期2.5亿净利润,目前静态PE估值=目前市值/上一年度净利润=27.63/2.03=13.6;动态PE估值=目前市值/以第一季度推算的24年利润=27.63/2.5=11.0。有几个点: 1.对于基本面企业,财报利润以扣非净利润(企业实际经营利润)为主2.对于财报而言,需要看单季度的同环比而非整体同比去年,因为财报是对过去一个季度的更新,单季度的业绩尤为关键,手机端同花顺比较好用。(比如开创国际Q4)还有,经营性现金流也很重要,一定程度上代表着经营效率以及企业资本周转周期。3.股价是对未来的估值判断,动态PE更加符合对市值是否合理进行判断。(前提:对于一些季节性明显波动的企业不适用,比如软件)4.行业的估值因素,在目前环境下,财务健康十分重要,比如银行地产为什么估值低,是因为它建立在高资本负债比例下,基本每家中字头和地产的资本负债率都很高。以荣泰健康为例:资本负债怎么看重点一看现金流(银行理财+账上现金),这点雪球做的比较好,图例:货币现金指的是企业账上现金数量,交易性金融资产指的是银行理财。 二看资本压力(短期借款,长期借款,近一年到期债务)看完这个就知道为什么说万科压力很大,药明康德如果被卡脖子估值将会缩水90%。

二看资本压力(短期借款,长期借款,近一年到期债务)看完这个就知道为什么说万科压力很大,药明康德如果被卡脖子估值将会缩水90%。 商誉无(通常由于并购重组留下的,所以商誉占比大的公司估值会被压制,未来并购重组增多,这点会成为以后企业爆雷核心因素)短期借款1.29e(对应于在建工程),无一年内到期流动负债。长期借款无,有个债券(可转债),基本未来会转股无影响。

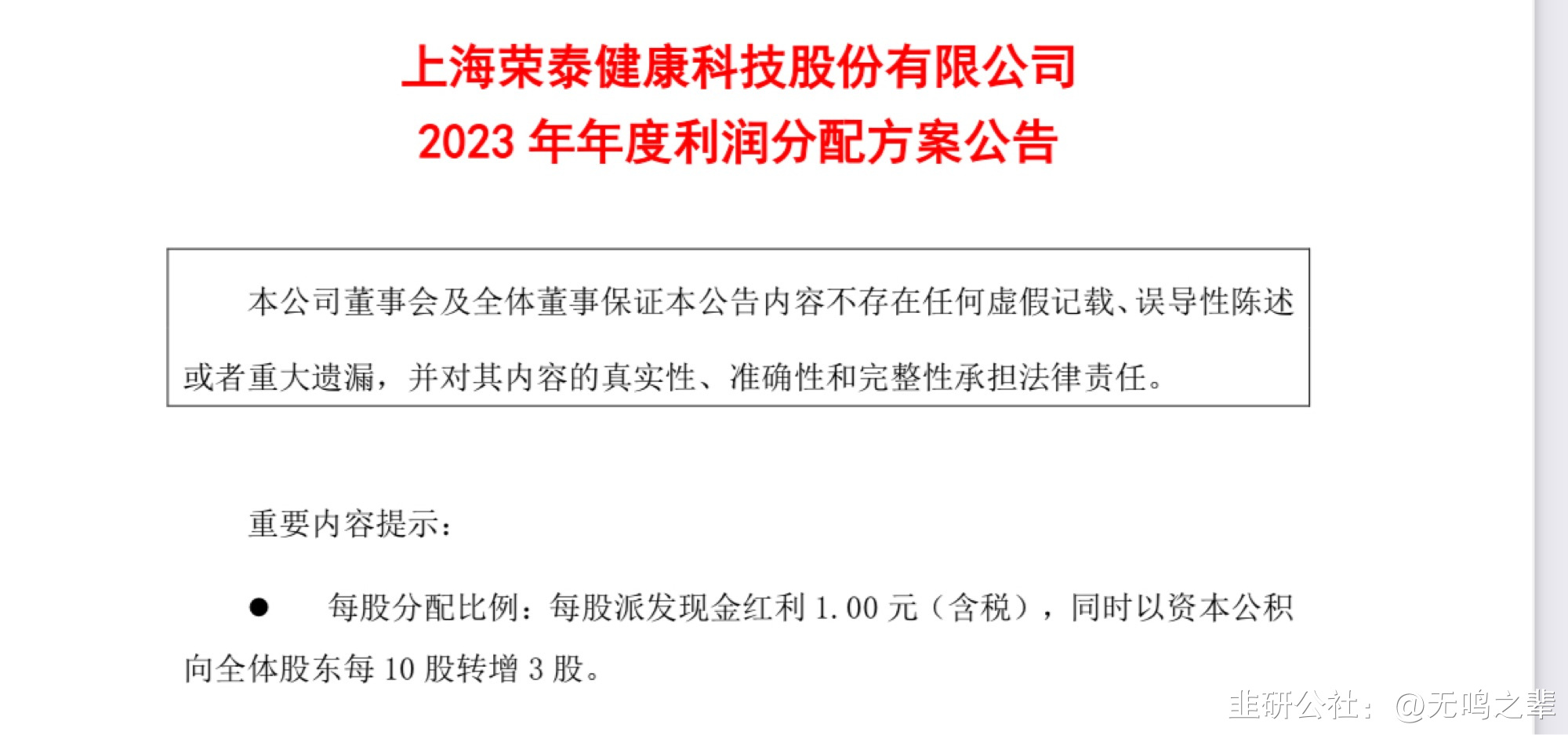

商誉无(通常由于并购重组留下的,所以商誉占比大的公司估值会被压制,未来并购重组增多,这点会成为以后企业爆雷核心因素)短期借款1.29e(对应于在建工程),无一年内到期流动负债。长期借款无,有个债券(可转债),基本未来会转股无影响。 综合而言,其账上纯现金流-负债=14e左右。这是一家公司的绝对价值,适用于二月初至暗时刻的价值选股。说回行业估值,对于制造业行业通常弹性比较大,15-30倍PE估值不等,取决于成长性(如宁德时代)如荣泰健康目标市值:24年2.5e*(15-25倍)=37.5——62.5亿25年3e(美国放量)=45——75亿具体需要跟踪数据:如海关数据(按摩类出口增长)以判断其持续性。再说说目前市场关注的分红各个指标算法:1.高股息:指每年股息率在2%以上股息率:今年荣泰10转3派10元,股息率为10/股价=5.1%2.高分红:这个对应的指标是分红派现率,比如荣泰每股派1元,目前其股本为1.39亿股,它派发的利润为1*1.39=1.39亿元,除去提取10%年利润作为企业盈利公积金外,它的分红率为1.39/(2.03*90%)=76%。也就是说它今年可分配利润的76%用于股东分红,目前国九条规定,年可分配利润不低于10%,算法也是一样的。

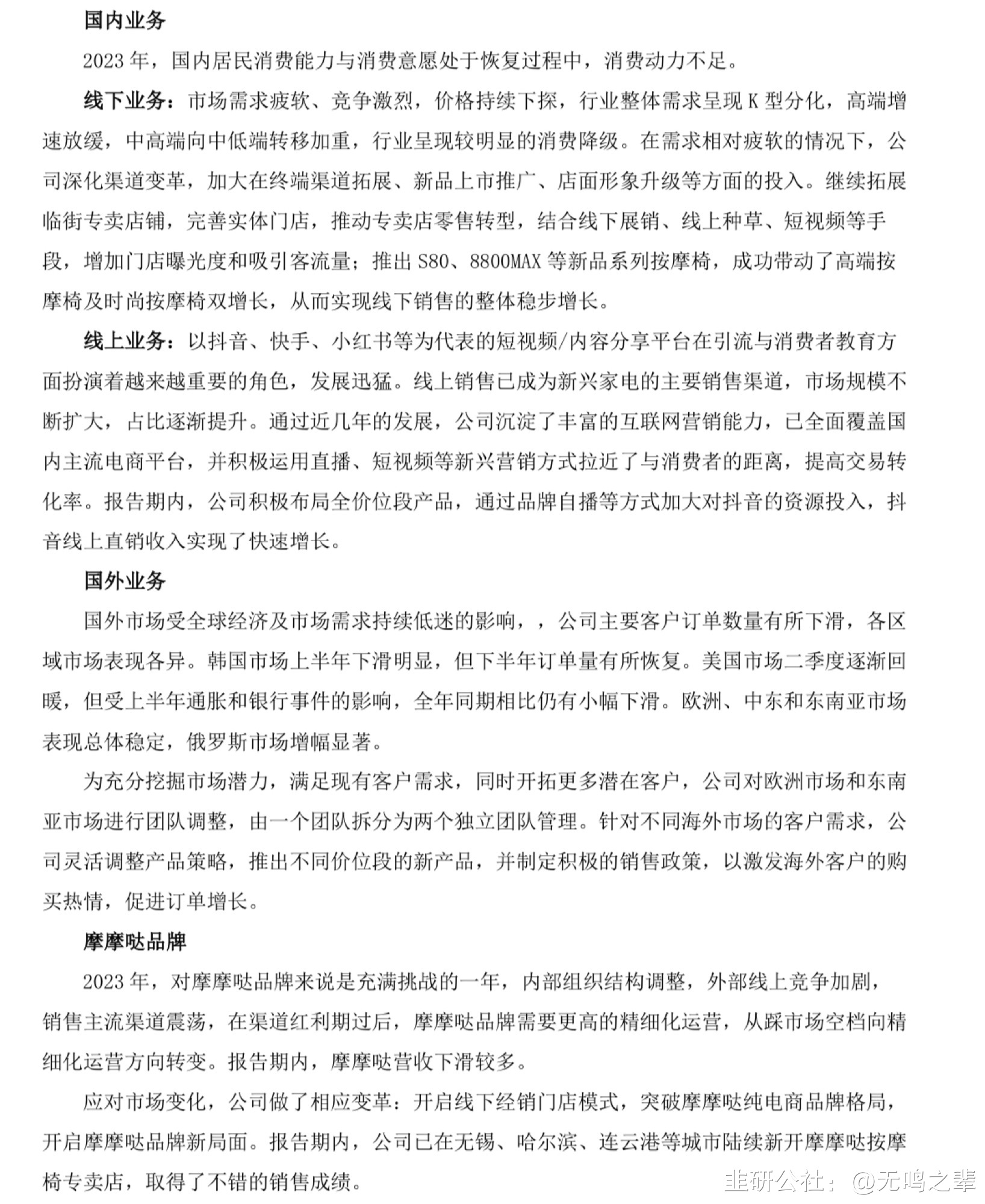

综合而言,其账上纯现金流-负债=14e左右。这是一家公司的绝对价值,适用于二月初至暗时刻的价值选股。说回行业估值,对于制造业行业通常弹性比较大,15-30倍PE估值不等,取决于成长性(如宁德时代)如荣泰健康目标市值:24年2.5e*(15-25倍)=37.5——62.5亿25年3e(美国放量)=45——75亿具体需要跟踪数据:如海关数据(按摩类出口增长)以判断其持续性。再说说目前市场关注的分红各个指标算法:1.高股息:指每年股息率在2%以上股息率:今年荣泰10转3派10元,股息率为10/股价=5.1%2.高分红:这个对应的指标是分红派现率,比如荣泰每股派1元,目前其股本为1.39亿股,它派发的利润为1*1.39=1.39亿元,除去提取10%年利润作为企业盈利公积金外,它的分红率为1.39/(2.03*90%)=76%。也就是说它今年可分配利润的76%用于股东分红,目前国九条规定,年可分配利润不低于10%,算法也是一样的。 3.其他年报中值得关注的东西经营计划/产品形势形势来看,国外已经恢复,尤其欧洲,俄罗斯,美国开始贡献出海增量,但是国内依然消费意愿不足,线上渠道增速高于线下增速。

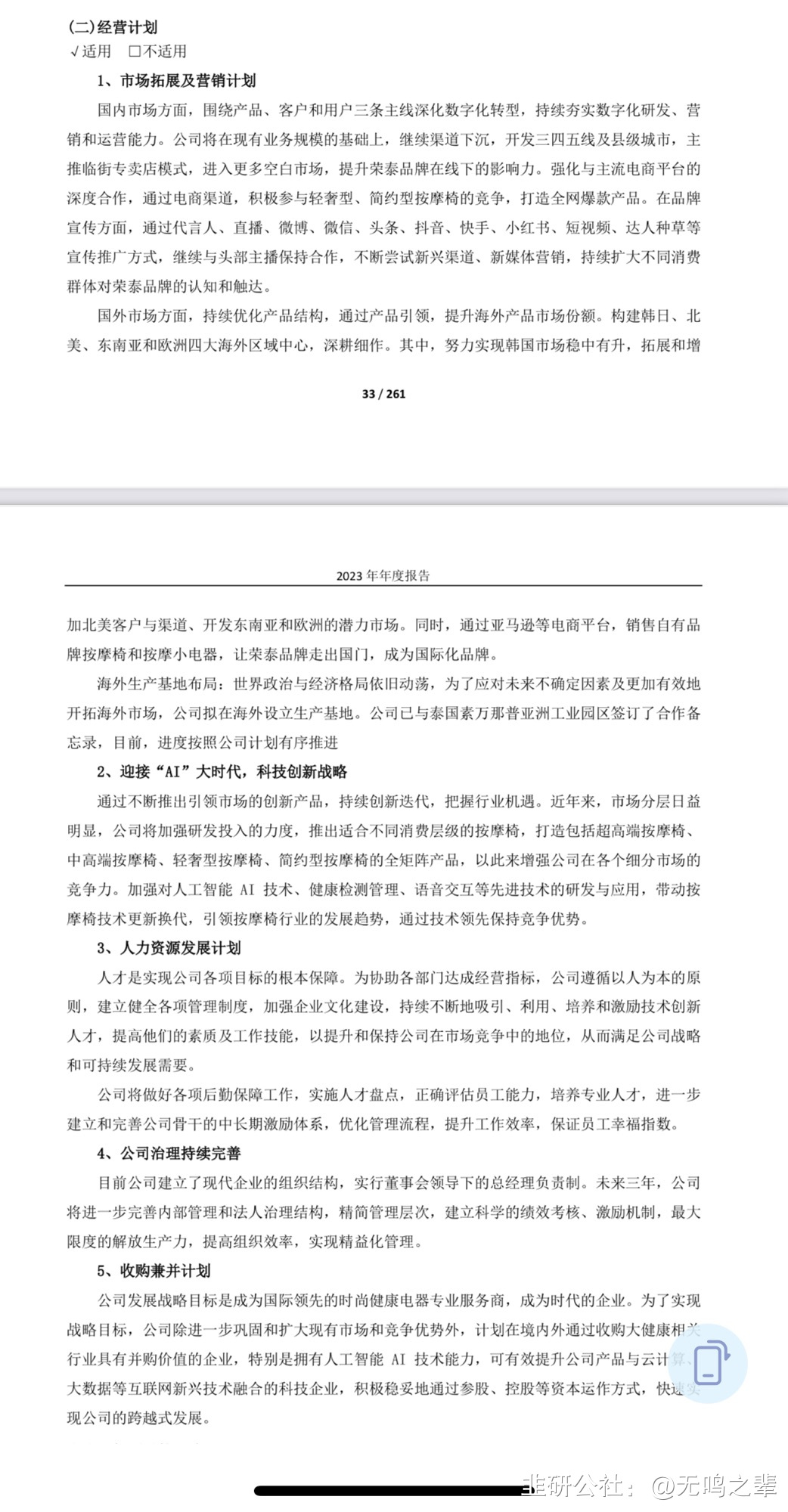

3.其他年报中值得关注的东西经营计划/产品形势形势来看,国外已经恢复,尤其欧洲,俄罗斯,美国开始贡献出海增量,但是国内依然消费意愿不足,线上渠道增速高于线下增速。 经营计划(有些国企会直接说年度盈利目标)这条比较重要,1.提升国内需求(与小米的按摩椅合作,电商渠道)2.已有并购计划(境内外AI大健康行业)3.国外主要增量:韩国基本盘,欧洲东南亚以及美亚马逊的增量。

经营计划(有些国企会直接说年度盈利目标)这条比较重要,1.提升国内需求(与小米的按摩椅合作,电商渠道)2.已有并购计划(境内外AI大健康行业)3.国外主要增量:韩国基本盘,欧洲东南亚以及美亚马逊的增量。 这样对于绝大多数企业都是一样的,只不过有些企业还需要看大股东(质押,资产),目前控股股权不稳定依然会被ST。吃早餐的同时简要说一下入门投资者怎么了解一家公司。老师们互相学习。

这样对于绝大多数企业都是一样的,只不过有些企业还需要看大股东(质押,资产),目前控股股权不稳定依然会被ST。吃早餐的同时简要说一下入门投资者怎么了解一家公司。老师们互相学习。

二看资本压力(短期借款,长期借款,近一年到期债务)看完这个就知道为什么说万科压力很大,药明康德如果被卡脖子估值将会缩水90%。商誉无(通常由于并购重组留下的,所以商誉占比大的公司估值会被压制,未来并购重组增多,这点会成为以后企业爆雷核心因素)短期借款1.29e(对应于在建工程),无一年内到期流动负债。长期借款无,有个债券(可转债),基本未来会转股无影响。综合而言,其账上纯现金流-负债=14e左右。这是一家公司的绝对价值,适用于二月初至暗时刻的价值选股。说回行业估值,对于制造业行业通常弹性比较大,15-30倍PE估值不等,取决于成长性(如宁德时代)如荣泰健康目标市值:24年2.5e*(15-25倍)=37.5——62.5亿25年3e(美国放量)=45——75亿具体需要跟踪数据:如海关数据(按摩类出口增长)以判断其持续性。再说说目前市场关注的分红各个指标算法:1.高股息:指每年股息率在2%以上股息率:今年荣泰10转3派10元,股息率为10/股价=5.1%2.高分红:这个对应的指标是分红派现率,比如荣泰每股派1元,目前其股本为1.39亿股,它派发的利润为1*1.39=1.39亿元,除去提取10%年利润作为企业盈利公积金外,它的分红率为1.39/(2.03*90%)=76%。也就是说它今年可分配利润的76%用于股东分红,目前国九条规定,年可分配利润不低于10%,算法也是一样的。3.其他年报中值得关注的东西经营计划/产品形势形势来看,国外已经恢复,尤其欧洲,俄罗斯,美国开始贡献出海增量,但是国内依然消费意愿不足,线上渠道增速高于线下增速。经营计划(有些国企会直接说年度盈利目标)这条比较重要,1.提升国内需求(与小米的按摩椅合作,电商渠道)2.已有并购计划(境内外AI大健康行业)3.国外主要增量:韩国基本盘,欧洲东南亚以及美亚马逊的增量。这样对于绝大多数企业都是一样的,只不过有些企业还需要看大股东(质押,资产),目前控股股权不稳定依然会被ST。吃早餐的同时简要说一下入门投资者怎么了解一家公司。老师们互相学习。