朝晖股份涉嫌粉饰业绩达成上市条件,收入、成本真实性均存疑

浙江朝晖过滤技术股份有限公司(以下简称“朝晖股份”或“发行人”),拟赴深交所主板上市。

朝晖股份是坐落于浙江省嘉兴市桐乡市,是一家专业提供过滤材料及行业过滤技术整体解决方案的高新技术企业,主营为气相过滤产品,为居家生活、商业办公、医疗卫生、畜牧养殖、汽车出行等领域提供定制化过滤产品和技术。

据招股书,发行人2018年、2019年、2020年、2021年1-6月分别实现营业收入3.38亿元、3.32亿元、5.95亿元、3.56亿元,分别实现净利润1350.54万元、2660.09万元、15630.57万元、3796.99万元;毛利率分别为29.10%、36.15%、38.32%、30.16%, 2019年、2020年收入增长率分别为-2.06%、79.22%;2019年、2020年净利润增长率分别为96.96%、487.6%,数据如下表:

由披露数据可知发行人在2019年、2020年呈现了业绩的巨大改善,尤其在2020年净利润迎来了4.87倍的爆发式增长,同时毛利率也一路走高在同行可比公司中脱颖而出,展示了靓丽的盈利数据。

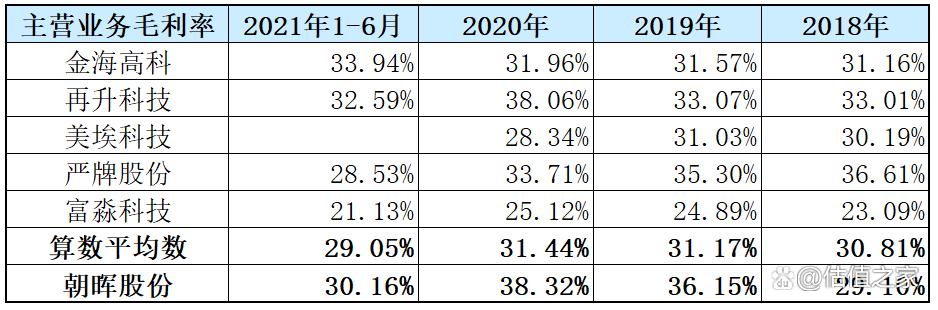

朝晖股份所处的国内过滤材料及其制品行业属于完全竞争行业,市场化程度较高,决定了过滤材料及其制品行业毛利率普遍不会太高,且不同企业之间应该比较接近,但发行人2019、2020年的毛利率却显著高于行业可比公司,详见下表:

估值之家发现,发行人引用的同行可比公司毛利率高于可比上市公司披露的实际数据,存在数据引用错误,尤其是富淼科技,经更正后的毛利率对比情况如下表:

可见,朝晖股份各期毛利率在29.1%至38.32%之间波动,大幅高于行业平均值波动区间。

需要指出的是,严牌股份主营业务是销售无纺布的,属于发行人的上游企业,可比性较差,若将严牌股份剔除,那么行业平均毛利率则是在29.22%至30.87%之间波动,那么朝晖股份的毛利率更是远高于行业平均值水平!

另一方面,发行人的收入规模远低于可比公司,如下:

在完全竞争的行业情况下,面对收入规模更高的上市公司,发行人的毛利率却远高于可比公司,显然是极其异常的!对此,朝晖股份解释是因业务链条长短、产品结构、客户结构等造成的差异,这样笼统的理由合理性极低。

此外,朝晖股份的产品的市场占有率也出卖了毛利率的可靠性!

据招股书, 2019年我国空气过滤器市场规模达到94.5 亿元,预计2025年我国空气过滤器市场规模会达到150亿元,2020年我国水处理膜材料及膜设备产值达1,339.38 亿元。

我们假设在2020-2024年空器过滤器市场规模按披露的2019年8%增长率计算,那么可知2020年市场规模预计已达102.06亿元(即2020年市场规模=94.5亿*(1+8%));而发行人2019年、2020年披露的主营产品空气过滤器收入分别为1.21亿元、2.14亿元,2019年披露的液相过滤产品收入为2189.81万元,很容易计算出发行人2019年、2020年空气过滤器市场占有率分别仅为1.28%和2.1%。

估值之家结合招股书披露的液相过滤产品产量和售价计算出2020年液相过滤产品产值为3867.8万元(即2020年液相过滤产品产值=1832.84元/支*12443支/10000+10.24万元/套*155套),由此发行人2020年液相过滤产品市场占有率仅为0.03%。

在竞争激烈的市场环境中如此低的市场份额与其高毛利率根本是不匹配的!

那为何朝晖股份有着与行业竞争格局、市场占有率严重背离的高毛利率呢,估值之家带着这样的疑问,深入研究发行人招股说明书和查阅一些公开资料,找到了部分答案,估值之家也将围绕四大核心疑点展开分析:一、发行人持续经营能力是强还是弱?二、本次申请上市募集资金是增强核心竞争力、实施公司发展战略的重要举措还是解决财务困境、实现股东利益的途径?三、主营收入是真收入还是假收益?四、主营业务成本是真成本还是假支出?以期揭开朝晖股份粉饰业绩的缘由、动机、路径。

疑点一:发行人持续经营能力是强还是弱?

1、去除防疫收入、政府补助、其他往来资金,报告期内经营现金流持续为负

据招股书,浙江朝晖2018年至2021年上半年净利润分别为1350.54万元、2660.09万元、15630.57万元、3796.99万元,扣非净利润分别为1169.68万元、2559.16万元、12609.30万元、3692.06万元,表面上看利润实现稳步增长。

而我们知道, 2020年疫情防疫材料销售毛利贡献为11205.94万元,发行人自述由客户自提基本无销售账期,此方式销售下的现金收款业务所产生的销管财费用理应也会大幅降低,我们假设销售费用几乎没有,此业务管理费用假定按照当年行业平均值5.92%的80%即4.74%费率计算,其他税费预计3%,企业所得税15%计算得出2020年防疫材料的净利润贡献额约8788万元,占2020年扣非净利润69.69%;发行人主营业务全是气相过滤产品,过滤材料几乎全部为自用,那么理论上此业务产生的利润同非经常损益性质一样应进行剔除,即2020年发行人扣非净利润(扣除防疫材料)为3821.30万元。

另一方面,2018年至2021年上半年发行人经营现金流量净额分别为-865.9万元、5171.08万元、7155.97万元、70.51万元(收到的政府补助分别为233.67万元、142.73万元、781.33万元、157.46万元),表面上看经营活动可维持公司的经营生产;但同理剔除非经常性业务防疫材料产生的现金贡献8788万元和政府补助后发现2020年经营现金流净额竟为-2413.36万元,形成了一个2020年经营活动无力支撑经营生产的局面。

这里可能有人要问2019年经营是否正常呢?可经进一步深入发现,2019年与2018年职工人数相近,支付给职工的现金却少了1491万元,另外收到其他与经营活动相关的现金相比2018年增加了3938万元,因为看不到其他应付款的当期发生额,估值之家猜测来于其他方转入资金,两项合计5435万元,因此2019年经营活动净额5171.08万元,并非是主营业务销售回款所贡献。

如果不考虑突发疫情、政府补助或其他往来资金流入的情况下,单从主营经营活动创造价值视角来看,那么朝晖股份2018年至2021年上半年经营活动现金净额则分别约为-1099.57万元、-406.65万元、-2413.36万元、-86.95万元。

从某种程度上来说发行人依靠主营业务销售创造现金的能力薄弱,也就是说发行人的现有生产经营和扩大生产要部分或全部依靠融资渠道解决!

此外,报告期内发行人土地使用权及建筑物抵押比列易高达99%,资产负债率2倍于同行(长期维持70%以上高位)、应收款项(含应收票据、应收账款融资、应收账款)占收入比重高达69%,存货比重不断增大,货币资金平均受限比列达58%,手握几乎全是应收款、主要资产全被抵押也印证了发行人经营情况在恶化!

2、自由现金流镜头下发行人经营情况如何?

我们还可以从自由现金流角度来研判发行人的真实财务状况,因无法取得2017年财务数据,故只预测2019年至2021年上半年自由现金流,据招股说明书财务数据申报数估值之家估算出发行人2019年、2020年、2021年上半年自由现金流分别为6012.67万元、-248.94万元、-914.19万元,详见下表:

我们知道自由现金流衡量一个企业可以以真金白银的形式全部分配给企业资本提供者潜在的最大回报,可以有效地评价企业利润质量,衡量企业未来的成长机会,具有较好的参考性,而发行人在自由现金流视角同样呈现经营情况持续恶化的趋势,说明朝晖股份依靠自身无法产生充沛的现金流,必须靠投资者后续投入和负债经营,才可以实现稳定发展。

以上种种证据说明发行人真实持续经营能力存在重大不确定性!

疑点二:本次申请上市募集资金是增强核心竞争力、实施公司发展战略的重要举措还是解决财务困境、实现股东利益的途径?

据招股书,发行人在2020年发生了一系列的大事,如下:

① 2020年爆发疫情,发行人取得了防疫材料销售暴额利润,实现了报告期内经营现金流净额峰值7155.97万元;

② 2020年发行人向实际控制人分配现金股利6299.61万元,向职工持股平台分配现金股利1200.39万元,合计7500万元(即2020年产生的经营现金流全部吃干抹尽);

③ 2020年,发行人针对2020年以前存在的上亿的关联资金拆借、银行转贷、票据不规范使用、劳务派遣用工不合规、不完善的董监高治理结构等违规问题进行了全面的整改和清理;

④ 2020年实际控制人与公司员工签订的《合伙企业财产份额转让协议》授核心员工股份;

⑤ 2020年发行人获得上市辅导备案;

这些大事好像是在告诉我们2020年是疫情爆发的元年、是可以赚取超额利润进行“恶狼式”股利分配的一年,是发行人全面整改清理违规漏洞的一年、是发行人主营业务最为困难的一年,也是发行人获得上市辅导备案的一年、更是实际控制人授予核心员工股份“同舟共济”的一年,而这么特殊的一年也似乎在透露这样一个真相:当主营业务出现重大经营困难时,一般而言解决途径有二,除了债务融资外,就是股权融资;但我们知道发行人的主要资产已全部抵押,无法取得更多的债务融资,可一次性募集大额资金并最大化实现股东利益的就剩上市股权融资了;要具备上市的资格,首先就是要经营合规合法,治理结构健全,内部控制环境良好,而从2020年以前可以看出发行人的经营、治理及内部控制并非合规合法有效,解决主营经营困境、延续“敲脂吸髓”式股利分配方式、满足股东利益迫在眉睫,所以发行人在2020年施行了一系列的整改清理以达到上市的基础门槛,谋求上市获取资金和实现股东利益!

疑点三:主营收入是真收入还是假成本?

1、运输费用真实性可靠吗?

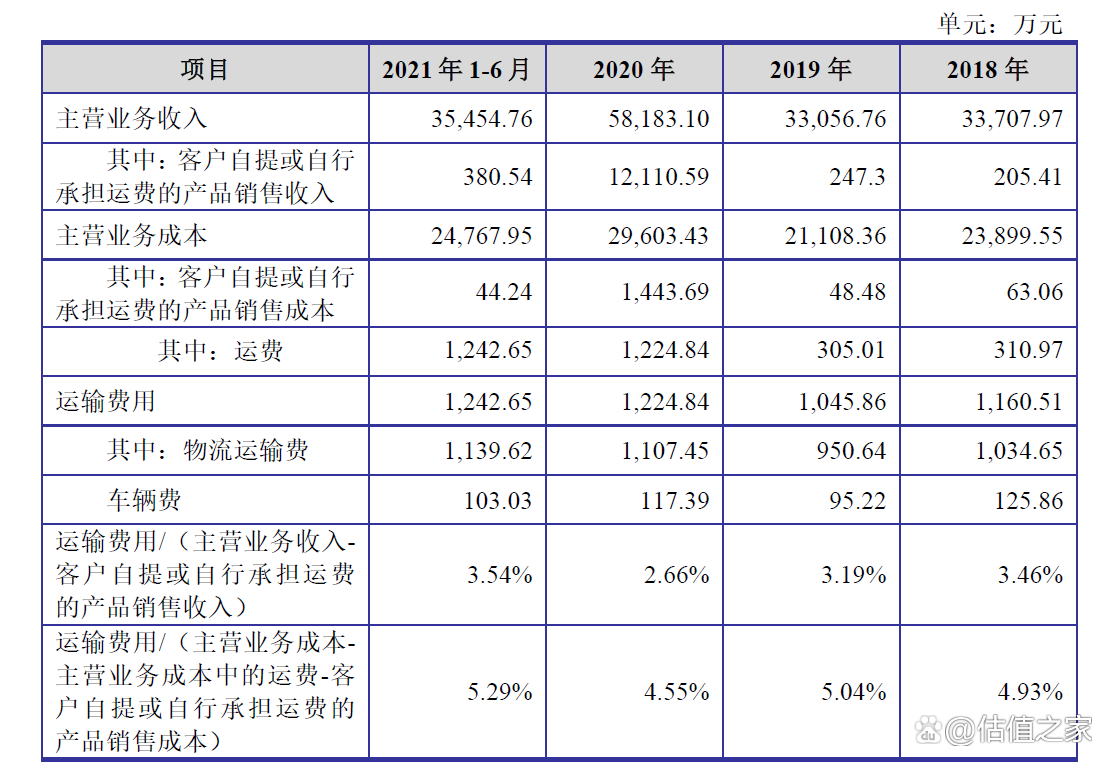

据招股书,发行人报告期内运输费用情况如下:

由表可见,发行人以物流运输及车辆费与各期营业成本、营业收入进行对比披露,2020年运输费用出现了明显下降,对此发行人解释为“2020年油价大幅下跌原因造成2020年运输费用偏低”。

这里的问题有两个:

一是这种运费披露形式颇为罕见,更多公司采用的是产品销售数量于运输费用进行匹配分析,而非这种占营业收入或营业成本比列的方式,对此证监会也表达了高度关注,要求发行人披露物流运输及车辆费与产品销量的匹配性,对此发行人并未补充;

二是发行人报告期内运输方式几乎全部采用第三方物流配送,而国内公路物流运价指数不论车型自2018年开始除2018年6-9月出现较大下跌以外至2021年上半年基本保持平稳运行,与发行人辩称的“2020年油价大幅下跌致使运费下降”同样背离,详见下图:

2、北美市场销售收入真实性可靠吗?

据招股书,朝晖股份报告期内第二大客户市场是北美,报告期内平均占主营收入的28.09%,详见下表:

这里需要更正的是,我们知道2020年存在突发的防疫材料收入,直接增大了当年收入基数,不利于主营业务的同口劲对比,应予以剔除,剔除后2020年北美销售收入占比为25.34%,即报告期内北美收入平均占主营收入应为29.48%,从这些数据我们可以看出来,发行人较为依赖北美市场收入贡献,2018年、2019年甚至几乎为第一客户市场。

另外,发行人主要境外客户市场美国自2018 年6 月以来,美国政府陆续发布了一系列对中国输美产品加征关税的清单,发行人出口到美国的气相过滤产品被列入关税清单,摩擦不断升级,关税税率由0 逐步加征到25%,中美贸易摩擦增加了发行人输美产品的成本和美国客户的清关成本,发行人对此解释目前增加的相关关税主要由客户承担。

从商业常识判断,不论关税增加成本如何主要由客户承担,哪怕客户承担90%的关税成本增量,毛利率也势必会下降,我们来看一个例子:假设收入1000元,成本700元,毛利率30%,关税导致的成本增加100元,90%即90元由客户承担,那么收入增加至1090元,成本增加至800元,毛利率为26.60%,很显然这个例子的结果与毛利率势必下降的结论一致,而发行人2018年至2020年境外毛利率一路上升,背道而驰!

因此,根据本节所述和2020年收入呈增长态势,发行人2020年运输费用理应呈现增长趋势,可朝晖股份不仅未增反而在收入大幅增长的同时运输费用占比却下降0.53%,境外毛利率更应呈现下降趋势,而发行人的种种数据显示却是截然不同,而这种异常只有两种可能性:一是虚增收入,二是虚减成本,而更大可能性就是两种兼有!

疑点三:主营业务成本是真成本还是假支出?

朝晖股份2018年至2021年上半年,研发费用和管理费用收入占比如下表:

发行人作为一家报告期内年销售额超2亿元的生产企业,按照《高新技术管理办法》相关规定,最近一年销售额在2亿元以上的企业,研发费用占比不低于收入3%即可,但几乎每年平均拿出收入的6.2%投入研发创新,研发费用平均高出行业水平2.54%,管理费率平均高出行业水平1.43%,表面上看符合创新和自述的龙头企业地位,但事实是这样吗?

1、生产人员年平均薪酬在报告期内逐年递减且大幅低于当地平均工资水平是否合理?

据招股书,朝晖股份报告期内员工人数分别为931人、917人、1936人、1863人,主要员工人数为生产人员,详见下表截图(简称“表一”):

另一方面,发行人报告期内主营业务成本、研发费用、销售费用及管理费用列示的职工薪酬金额如下(简称“表二”):

我们由表一和表二可以很容易计算出朝晖股份报告期内各岗位年薪情况如下:

企业朝晖股份报告期内生产人员薪酬逐年下滑,在2020年甚是缩减接近1倍,2020年低于嘉兴市平均工资87%、2021年上半年按照2020年平均工资增长率计算预计低于嘉兴市平均工资49.8%,完全与嘉兴市私营单位职工平均工资、发行人其他类别人员平均年薪逐年增长的曲线特征背离,与常识、与发行人所陈述的其是国内地面清洁过滤系统行业的龙头企业地位、与现实严重不符!如此将营业成本的直接薪酬划入研发费用或其他期间费用虽然不会影响净利润但势必拉高毛利率!

2、报告期内占主营成本22.78%原材料无纺布为何低于行业平均价格?

朝晖股份披露的报告期内无纺布2018年至2020年平均采购单价分别为19.14元/千克、17.75元/千克,27.68元/千克。

但据查,中国产业用纺织品行业协会2018年、2019年、2020年中国非织造布产品均价分别为20.94元/千克、21.84元/千克,24.76元/千克,朝晖股份采购的无纺布采购单价2018年和2019年分别低于国内销售均价的9.4%、23%,而2020年正好与国内均价相反、高于国内均价11.79%,详见下图:

估值之家试图从发行人领用原材料的单价进一步研判直接材料单位成本合理性,却在发行人公开的资料中赫然发现其披露的主营成本采购单价与报告期内原材料采购单价根本不一致,甚至对报告期内占营业成本约40%的其他成本仅以“其他”类目进行总数金额列示!采购单价与国内价格背离、披露数据前后不一,其他成本含糊不清,这背后的真相颇具遐想!

值得一提的是,前后不一、含糊其辞的成本信息披露下,我们发现发行人报告期末前五大供应商存在三个供应商高度依赖于发行人也就是说几乎只为发行人服务的情况,如塑件供应商余姚市曼宝塑料有限公司、无纺布供应商桐乡市纬纶无纺布有限公司和邯郸恒永防护洁净用品有限公司,表面上看没有关联关系,实质是否为隐形关联方,我们不得而知!无论怎样,这样的上下游格局似乎进一步强化了发行人主要原材料采购成本的操控性!

3、研发和管理能力是否匹配?

纵观整个招股说明书,发行人在报告期内没有任何研发成果转化为无形资产,即报告期末有11项在研项目也依然是费用化处理,其次各项专利的申请取得(这里的取得方式也是采用的一种稀有话术)时间几乎在2018年及以前年度;另一方面,不断增长的管理费用对应的却是不断增长的应收款项、下降的应收账款周转率和存货周转率。

显然朝晖股份的研发和营运管理能力无法与高额的研发管理费用投入相匹配,那么高额的研发及管理费用极有可能是从生产成本腾挪过来,以进一步提升毛利率!

以上证据均表明朝晖股份主营业务成本存在重大的人为操作嫌疑,大部分是本期或跨期生产成本的转移、运输费用的调节!

综上所述,朝晖股份与市场占有率、行业竞争格局、同行可比公司背离的异常高毛利率情况,估值之家推测很可能是这样的:发行人以资产抵押取得借款力图扩大经营、增加收入实现稳健发展,但随着主营经营贡献能力不断减弱,可抵资产所剩无几、资产质量下降、资金流断链风险加大,须寻求更快更强获取资金及实现股东利益的上市IPO途径,于是为了满足其中的业绩门槛、通过将生产成本调整为研发或管理费用、隐匿关联交易降低成本、境外业务少计运输费用或虚增收入从而提升毛利率,虚增利润,达成上市业绩条件,解决财务困境和实现股东利益!

基于识别的业绩疑点和可准确计量,估值之家按照同行可比公司毛利率水平(其中防疫材料按照防疫材料行业毛利率)计算,推算出朝晖股份2018年至2021年上半年净利润分别为1371.40万元、937.24万元、10467.49万元、3445.78元,报告期内合计净利润16221.90万元,异常高毛利率差直接减少净利润7216.29万元,减少30.7%;若在此行业可比公司平均毛利率基础上进一步剔除非经常性损益产生的净利润后,发行人2018年至2021年上半年净利润分别为1190.54万元、836.31万元、-1687.33万元、3340.85万元,报告期内合计3680.37万元,异常高毛利率差和非经常性损益直接减少净利润高达19757.82万元,减少约1倍,详见下表:

以上测算结果仅是考虑异常高毛利率因素,并未考量从招股说明书及公开资料识别存在重大虚假嫌疑但依现有资料无法准确计量的金额,如关税,寄售模式确认、境外收入、体外资金循环虚增收入问题,仅异常高毛利率很可能导致的虚增利润已达7216.29万元。