菲菱科思存货规模占比高达50% 重要客户面临股权变动风险

11月25日,凤凰网财经获悉,深圳市菲菱科思通信技术股份有限公司(下称“菲菱科思”)创业板IPO获深交所受理,保荐机构为国信证券。

菲菱科思的主营业务为网络设备的研发、生产和销售,以ODM/OEM模式与网络设备品牌商进行合作,为其提供交换机、路由器及无线产品、通信设备组件等产品的研发和制造服务。公司产品定位于企业级网络设备市场,兼顾消费级市场,广泛应用于运营商、政府、教育、金融、能源、电力、交通、中小企业、医院等以及个人消费市场等诸多领域。公司坚持“立足发展、合作共赢、规范运作、持续改进”的经营理念,致力于为客户提供网络设备研发设计、生产制造、销售服务的一站式服务,已成为新华三、S 客户、小米、神州数码、D-Link、迈普技术、浪潮思科等国内外知名网络设备品牌商的ODM/OEM长期合作伙伴。

菲菱科思2018年、2019年、2020年、2021年上半年营收分别为9.03亿元、10.4亿元、15.13亿元、8.75亿元;同期实现归属于母公司所有者的净利润分别为0.1亿元、0.55亿元、0.96亿元、0.74亿元。

菲菱科思拟募集资金为5.04亿元,其中2亿元用于海宁中高端交换机生产线建设项目,2.52亿元用于深圳网络设备产品生产线建设项目,0.52亿元用于智能终端通信技术实验室建设项目。

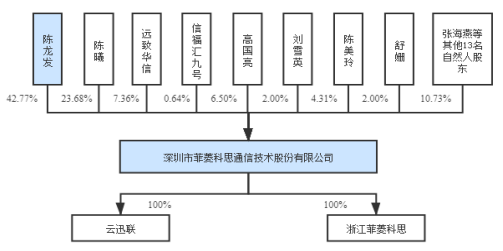

截至本招股说明书签署日,陈龙发直接持有公司0.17亿股的股份,占公司本次公开发行前股份总数的42.77%,为公司的控股股东。同时,陈龙发报告期内一直担任公司董事长,其持有公司的股份所享有的表决权足以对股东大会的决议产生重大影响,可以对公司董事、总经理的提名、任免以及公司的重大决策发挥决定作用。据此,陈龙发为公司的实际控制人。最近两年,公司的控股股东、实际控制人一直为陈龙发,未发生变化。

对于此次发行上市,菲菱科思表示还存在以下风险:

(一)客户集中风险

企业级网络设备市场集中度高,华为、新华三、思科、星网锐捷等少数品牌 商占据国内大部分市场份额,呈现寡头竞争的市场格局。公司的主要目标客户为 上述网络设备品牌商,因此客户集中度较高。报告期各期,公司对前五大客户的 销售金额占营业收入的比例分别为 93.63%、97.59%、99.45%和 99.32%,其中对新华三的销售金额占公司营业收入的比例分别为 84.79%、87.55%、80.00%和 75.43%。公司报告期内的收入规模及业绩的增长与向新华三等主要客户的销 售增长息息相关。如果主要客户经营状况发生重大不利变化、采购需求大幅下降或调整采购策略,可能导致公司订单大幅下降,从而对公司经营业绩产生不利影响。特别是公司第一大客户新华三与公司的合作若出现业务中止或合同解约的情形,将对公司的经营业绩造成重大不利影响。

(二)紫光集团及其关联方债务违约不能有效解决风险

公司重要客户新华三为紫光股份(000938.SZ)控股子公司,截至本招股说明书签署日,紫光集团通过西藏紫光通信投资有限公司持有紫光股份46.45% 的股份,紫光集团及其关联方多只债券出现违约,紫光股份公告如紫光集团进入重整程序,重整方案将可能对紫光股份股权结构等产生影响。

若紫光集团的重整顺利推进,紫光集团及其关联方的债务有效解决,则可能出现紫光股份或新华三实际控制人发生变更的情形,股权结构出现调整,可能导 致新华三业务出现波动,将对公司经营业绩产生不利影响。若紫光集团的债务违约及破产重组事项未来影响到了新华三的股权变动或实际控制人变更,可能导致新华三在核心人员、客户、供应商等方面发生重大变化,从而可能影响到公司与新华三的业务合作情况,甚至对公司的持续经营产生不利影响。

(三)存货规模较高的风险

报告期内,由于公司与主要客户采用VMI模式,VMI模式相应地降低了公司的存货周转速度,随着公司业务规模的扩张,存货规模增长较快。报告期各期 末,公司存货账面价值分别为2.5亿元、3.53亿元、4.59亿元和4.72亿元,占各期末流动资产总额的比例分别为53.02%、55.79%、49.73% 和54.69%。如果公司未来不能有效管控存货,将会降低公司的存货周转速度,提高资金占用成本,还可能出现存货减值等风险,从而可能使公司业绩受到不利影响。