【脱水】慧选脱水研报【第562期】-宏华数科(688789)

●宏华数科(688789):墨水耗材构筑长期稳定增长基石,“设备+耗材”构筑业绩增长“第二曲线”

摘要:

公司深耕数码喷印领域30年,主营业务为数码喷印设备与耗材供应。从纺织信息化CAD/CAM软件起步,已发展成为集数码印花装备、墨水、工艺方案、技术服务与培训等综合解决方案提供商。

预测公司2022-2024年每股收益分别为3.86、5.41、7.50元,我们认为目前公司的合理估值水平为22年的53倍市盈率,对应目标价为204.58元,首次给予“买入”评级。

正文:

公司简介

宏华数科(688789.SH)为国内纺织数码印花设备的龙头供应商,公司深耕数码喷印领域30年,从纺织信息化CAD/CAM软件起步,已发展成为集数码印花装备、墨水、工艺方案、技术服务与培训等综合解决方案提供商。主营业务为数码喷印设备与耗材供应,自1992年公司成立起即专注数码喷印技术的研发和应用,至今已接近30年。

公司业务板块

公司拥有2大业务板块,分别是数码喷印设备和墨水业务。

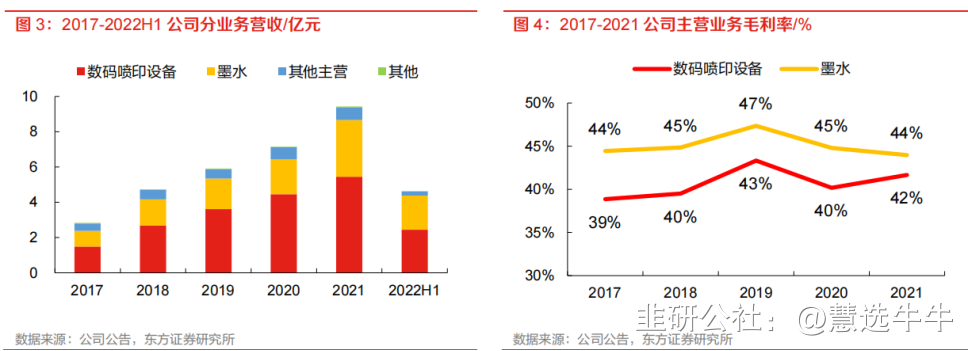

数码喷印设备:主要产品是数码直喷印花机、数码喷墨转移印花机、超高速工业喷印机。数码直喷印花机主要适用于棉、麻、丝绸等面料,能够很好满足终端快消服装企业中批量、快速度、多花型、高质量的需求。数码喷墨转移印花机主要用于转移印花,适用于化纤等面料。超高速工业喷印机主要用于棉、麻、化纤等面料,主要机型为Single Pass机,集成数码印花功能和印后烘干处理功能,满足下游客户大批量面料印花需求。2021年数码喷印设备板块毛利率为41.66%,营收5.45亿,同比增长22.45%。

墨水:主要用于棉、麻、尼龙、涤纶等面料,包括活性墨水、分散墨水等,属于配套耗材。随着公司生产规模扩大,墨水均价呈逐年下降趋势,销量逐年增加。2021年墨水销售占公司营收34.09%。2021年墨水板块毛利率为43.96%,营收3.22亿,同比增加61.70%。

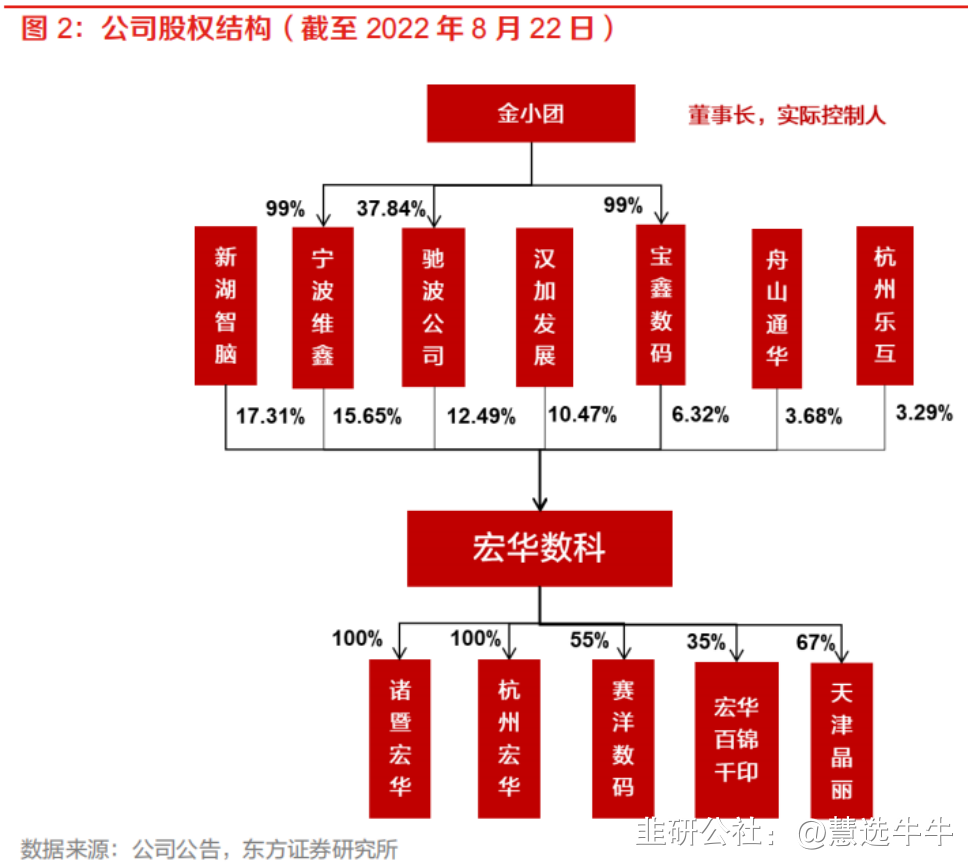

公司股权结构

多重机遇推动数码印花替换,渗透提升大势所趋

下游印花需求刚性较强,规模长期稳定;数码印花相对传统印花周期短、灵活性高、精度高,小批量生产经济性较强,2014年以后渗透快速提升。

1)快时尚、“小单快反”快增,小批量、多批次、短周期印花需求提升,数码印花优势凸显;

2)印染政策导向环保、节水、节能,印染大区浙江扶持绿色技术应用,点名数码印花,倒逼企业转型替换;

3)数码印花降本驱动加工费、墨水价格下降,数码印花经济性逐步显现;

4)数码转印维持高淘汰率,低速机更新替换机遇显现。根据测算,预计2025年全球数码印花设备装机量52729台,对比2019年提升空间约2.47倍,2025年全球数码印花设备保有量150367台,对比2019年提升空间约2.53倍。

份额稳居世界前三,“设备+耗材”构筑业绩增长“第二曲线”

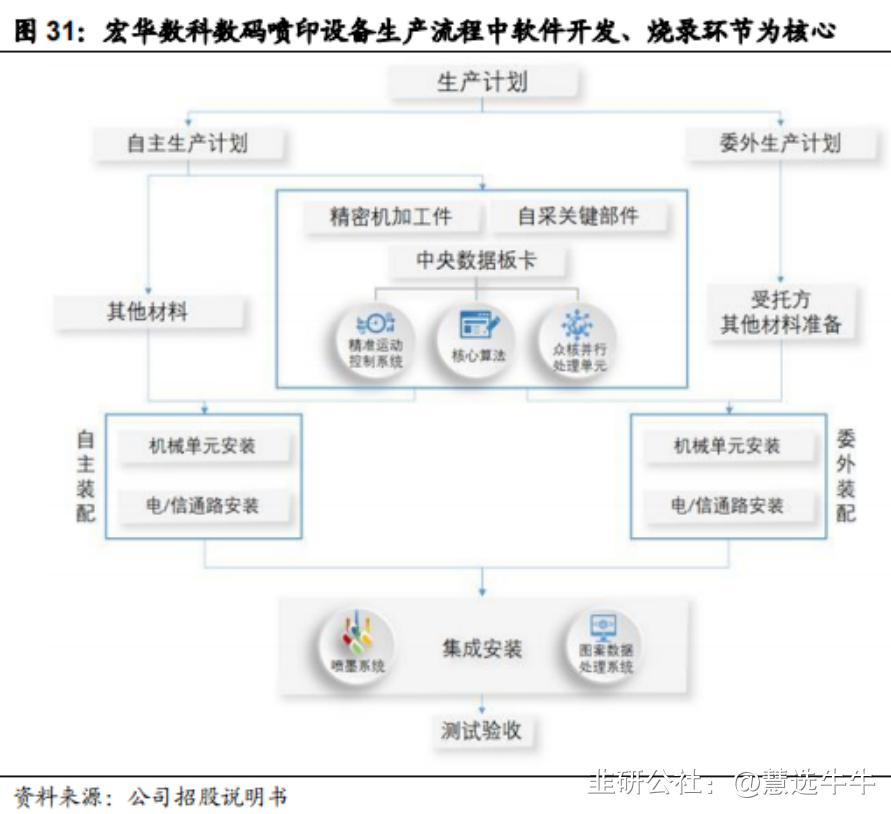

1)公司把控软件开发、烧录核心环节,具备较强集成整合能力;

2)重视研发,专利数量国内领先,产品性能具备较强国际竞争力,主线产品对比巨头性价比显现;

3)份额位居世界第三、国内头名,高市场份额放大关键部件规模化降本效应;

4)募投扩产,增强产能,业务延伸机遇较大;

5)“设备先行,耗材跟进”,墨水业务有望成业绩增长“第二曲线”,墨水销量快速增长具备较强支撑。

公司受益于渗透率快速提升+产能扩张+赛道延展性

得益于小单快反需求爆发、技术进步成本不断降低以及环保政策的推动,预计到2025年全球/中国数码印花布渗透率将快速提升至27%/29%。综合来看,我们预计2025年全球/中国数码印花设备+墨水合计市场规模为344/138亿元。龙头企业将充分受益于行业高速发展红利,公司数码印花设备产能快速扩张,IPO+定增合计募投产能达到5520台,为2021年950台产量的5.8倍。此外,公司积极打造湖州规模化小单快反示范平台,且拟收购德国TEXPA 100%股权,有望成为纺织柔性供应链全套核心装备供应商;同时作为通用性技术平台,横向拓展至瓦楞包装、建筑装潢、标签书刊印刷等领域成长空间大。

设备墨水一体化,墨水耗材构筑长期稳定增长基石

2022H1年墨水业务营收占比进一步提升至42%,依托于自身设备龙头地位,客户粘性有望进一步增强。同时通过收购上游墨水厂商天津晶丽数码加大自产比例,墨水业务有望维持高盈利水平,因此长期看墨水耗材有利于构筑起公司稳定增长基石。

盈利预测及投资建议

预测公司2022-2024年每股收益分别为3.86、5.41、7.50元,我们认为目前公司的合理估值水平为22年的53倍市盈率,对应目标价为204.58元,首次给予“买入”评级。

最新盈利预测明细如下

该股最近90天内共有12家机构给出评级,买入评级9家,增持评级3家;目标价位为210.00;

来源:

东方证券-宏华数科(688789)-《数码印花设备龙头畅享行业红利,墨水耗材构筑长期稳定增长基石》。2022-9-18;

国海证券-宏华数科(688789)-《公司深度研究:三十载历久弥新,数码喷印龙头起飞》。2022-9-13;